电力是以电能作为动力的能源。电力能够比较便利地转换为其他形式的能量且适宜远距离传送,因而电能日益成为支撑社会经济活动的主体能源,是现代工业和现代文明发展的基础。目前电力工业是国民经济发展中最重要的基础能源产业之一,也是社会公用事业的重要组成部分,是我国经济发展战略中优先发展的重点领域。

近年来,国内经济的快速发展,带动电力行业迅速发展,电力装机容量呈现良好的增长态势。数据显示,2021 年底全国发电设备装机容量达 23.77 亿千瓦,同比增长 8.01%;2022年全国累计发电装机容量约25.6亿千瓦,同比增长7.8%。

数据来源:观研天下整理

发电量不断增长。根据数据显示,2021 年全国全口径发电量 81,121.80 亿千瓦时,同比增速达 9.37%。 2022年全国全口径发电量86939亿千瓦时,比上年增长3.6%。

数据来源:观研天下整理

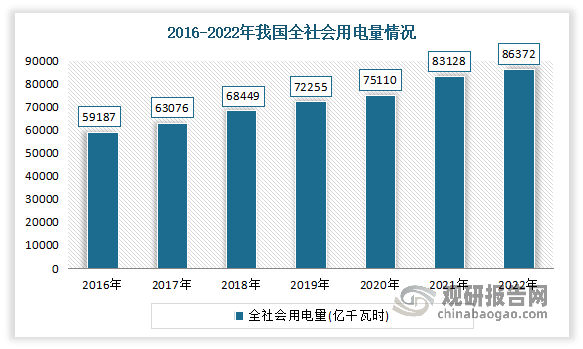

随着国民经济的快速发展,我国电力需求也相应保持较高的增长速度。2011 年以来,我国经济持续增长,全社会用电量保持持续增长,电力需求量维持比较温和的增速。数据显示,2021 年我国全社会用电 量累计 83,128.00 亿千瓦时,同比增长 10.68%。2022年我国全社会用电量86372亿千瓦时,同比增长3.6%。

数据来源:观研天下整理

整体来看,目前电力供需结构性矛盾日益突出。从发电新增装机结构来看,2011-2021年我国火电在新增装机中的占比从 66.15%下降至26.25%。2022 年 1-6 月我国新增火电装机容量为 818.00 万千瓦时,仅占发电新增装机总量的 12.76%。但同时由于我国“富煤、贫油、少气”的能源结构,利用燃煤发电一直是我国电源的主力。2011 年以来,随着风电、光伏等新能源装机快速增长,煤电装机容量在电力总装机容量中占比虽然有所降低,但电源结构依然以煤电为主,其地理条件要求低、技术成熟、发电稳定、可靠性高、可调性强等优势持续显现。从累计装机容量看,截至 2022 年 6 月末,火电累计装机容量 130,496.00 万千瓦时,占装机容量的比重为 53.46%。从绝对数量看,火电是电源结构的主力,装机规模在单一发电类型中排首位。

目前我国电力市场呈现出多元化的格局,既有国有企业,也有民营企业,既有大型综合性集团,也有专业化的单一企业。但其中中国国电集团公司、华能集团公司、中国大唐集团公司、中国华电集团公司和国家电力投资集团公司(原“中国电力投资集团公司”)五大发电集团作为中央直属五大发电集团仍是发电市场的主体,它们靠发电资产多样化、资产地域跨度大,容易熨平单类发电资产、局部电力市场的经营波动。同时,这些巨头在投融资、规模扩张、管理等方面也都具有优势。

根据观研报告网发布的《中国电力行业现状深度研究与发展前景分析报告(2023-2030年)》显示,目前我国电力市场相关企业有国家能源集团、华能集团、大唐集团、华电集团、国家电投、中核集团、华润电力、陕西能源、云南能投集团等。

我国电力市场相关企业竞争优势情况

|

竞争优势 |

|

|

国家能源集团 |

背景优势:公司是经党中央、国务院批准,由中国国电集团公司和神华集团有限责任公司联合重组而成的中央骨干能源企业,是集央企联合重组、国有资本投资公司改革、创建世界一流示范企业、国有企业公司治理示范企业“四个试点”于一身的中央企业。 |

|

产业链优势:公司拥有煤炭、电力、运输、化工等全产业链业务。 |

|

|

规模优势:公司是全球规模最大的煤炭生产公司、火力发电公司、风力发电公司和煤制油煤化工公司。 |

|

|

产业布局优势:公司产业分布在全国31个省区市以及美国、加拿大等10多个国家和地区。 |

|

|

装机优势:公司2021年发电装机容量2.71亿千瓦,发电量11032亿千瓦时,供热量4.64亿吉焦,火电总装机量1.94亿千瓦,水电装机容量1869万千瓦,风电总装机量4999万千瓦,新能源装机容量5859万千瓦。 |

|

|

品牌优势:2022年在世界500强排名第85位,较上年上升十六位。 |

|

|

华能集团 |

战略优势:集团提出了“领跑中国电力、争创世界一流”的战略愿景,以及“三六六”发展战略:聚焦“三个引领”(一个发展目标,加快建设世界一流企业;一个发展主题,着力推动高质量发展;一个发展方向,大力推进绿色低碳转型)、做到“六个坚持”(坚持推进绿色发展,坚持突出价值创造,坚持强化科技创新,坚持深化企业改革,坚持抓好风险防控,坚持党建引领保障)、实现“六个新领先”,明确了奋进新征程、实现新领先的总要求、基本路径、战略导向和战略任务。 |

|

装机优势:2022年公司可控装机超过2.2亿千瓦。 |

|

|

产能优势:2022年公司煤炭产能超1亿吨/年。 |

|

|

大唐集团 |

背景优势:公司是中央直接管理的国有特大型能源企业,注册资本金370亿元。 |

|

装机优势:截至2022年底,中国大唐发电装机容量突破1.7亿千瓦,其中清洁能源占42%。 |

|

|

资产优势:至2022年底,集团资产总额达到8600多亿元,在役及在建资产分布在全国32个省区市和香港特别行政区,以及缅甸、柬埔寨、老挝、印尼等多个国家和地区。 |

|

|

品牌优势:集团连续13次入选世界500强。并先后有31家企业被评为“全国文明单位”,17名同志获得“全国劳动模范”光荣称号。 |

|

|

规模优势:中国大唐建成世界在役最大火力发电厂——内蒙古大唐国际托克托发电公司、我国首个百万千瓦风电基地——内蒙古赤峰塞罕坝风电场、世界首台六缸六排汽百万千瓦机组——大唐东营发电公司。 |

|

|

华电集团 |

背景优势:公司是2002年国家电力体制改革组建的国有独资发电企业,是国务院国资委监管的特大型中央企业、中央直管的国有重要骨干企业。 |

|

业务布局优势:公司资产及业务主要分布在全国31个省(区、市)以及俄罗斯、印尼、柬埔寨、越南等“一带一路”沿线国家。 |

|

|

人才优势:目前公司现有职工9.3万人。 |

|

|

装机优势:目前公司发电装机超2亿千瓦,清洁能源装机占比达48.35% |

|

|

创新平台优势:科工产业拥有国家级火力发电检测、分布式能源技术等多个科技创新平台。 |

|

|

品牌优势:公司连续11年上榜《财富》世界500强,连续10年、连续4个任期获评国资委经营业绩考核A级企业。 |

|

|

国家电投 |

背景优势:公司是我国唯一同时牵头实施两个国家科技重大专项(大型先进压水堆核电站、重型燃气轮机)和一个国家专项任务(能源工业互联网)的央企。 |

|

新能源优势:公司是全球最大的光伏发电企业、新能源发电企业和清洁能源发电企业。 |

|

|

资产规模优势:截至2023年5月底,国家电投资产规模1.66万亿元,员工13万人,所属二级单位64家。 |

|

|

品牌优势:2022年《财富》世界500强排名第260位。 |

|

|

装机优势:公司管理电力总装机2.36亿千瓦,其中清洁能源占比近68%。 |

|

|

中核集团 |

背景优势:公司是经国务院批准组建、中央直接管理的国有重要骨干企业,是国家核科技工业的主体、核能发展与核电建设的中坚、核技术应用的骨干,拥有完整的核科技工业体系,肩负着国防建设和国民经济与社会发展的双重历史使命。 |

|

产业链优势:集团建立起先进核能利用、天然铀、核燃料、核技术应用、工程建设、核环保、装备制造、金融投资等核心产业以及核产业服务、新能源、贸易、健康医疗等市场化新兴产业,形成更高水平的核工业创新链和产业链。 |

|

|

先发优势:中核集团是中国核科技的开拓者,先后创造了“中国第一颗原子弹爆炸成功”“中国第一颗氢弹爆炸成功”“中国第一艘核潜艇成功下水”“中国第一座自行设计建造核电站——秦山核电站并网发电”“中国自主知识产权三代核电技术——华龙一号全球首堆开工建造”“中国自主研发的第一座快中子反应堆”等多项“新中国第一”。 |

|

|

技术优势:拥有极少数国家才具备的完整核科技工业体系;是中国核能发展与核电建设的主力军,自北向南建成田湾、秦山、三门、福清、昌江五大核电基地。 |

|

|

生产供应优势:集团是国内最大的核技术应用企业,具备国内80%的研发生产能力,核医学药物在中国市场的供应量达到70%以上;是中国唯一并且实现批量出口核电站的企业,向巴基斯坦出口7台核电机组。 |

|

|

华润电力 |

背景优势:华润电力是华润集团旗下香港上市公司,是中国效率最高、效益最好的综合能源公司之一。 |

|

装机优势:截止2022年底公司运营装机容量67,814兆瓦,发电运营权益装机容量52,581兆瓦,可再生能源权益装机占比32.3%。 |

|

|

业务覆盖优势:公司业务覆盖中国31个省、自治区、直辖市和特别行政区。 |

|

|

品牌优势:公司连续第16年入选“普氏能源资讯全球能源企业250强”和《福布斯》全球上市公司2000强,综合排名分别位列第187位和第1305位。 |

|

|

陕西能源 |

区位优势:公司所属清水川煤电项目和赵石畔煤电项目位于陕北煤电基地,处在榆横、陕北等电力外送通道,是煤电一体化坑口电站;商洛发电为陕西南部电网的电源支撑点,渭河发电为关中北环线电源支撑点。 |

|

资源优势:公司是陕西省煤炭资源电力转化的龙头企业。截至2022年末,公司下属煤矿拥有煤炭保有资源量合计约41.64亿吨。 |

|

|

产能优势:公司拥有核定煤炭产能为3,000万吨/年,其中,已投产产能为2,200万吨/年,在建产能为800万吨/年;另外,设计能力为400万吨/年的丈八煤矿项目正在办理核准。 |

|

|

一体化优势:公司下属清水川能源、赵石畔煤电、麟北发电均配套有煤矿,是典型的煤电一体化坑口电站,吉木萨尔电厂处于新疆煤炭资源富集区,具有坑口电站优势。 |

|

|

云南能投集团 |

资产优势:截至2022年末,集团资产总额2491亿元,实现营收1248亿元,利润总额40亿元,实现经营性净现流90亿元,累计贡献利税超350亿元。 |

|

装机优势:截至2022年末,集团权益装机近2040万千瓦、占全省电力总装机20%,其中绿色电力装机占比超80%。 |

|

|

品牌优势:2022年位列中国企业500强第186位、中国能源企业500强第32位、中国物流企业50强第46位。云南省首家主体信用AAA评级企业,云南省唯一拥有惠誉BBB-和联合国际A-双重国际评级企业,国务院国资委“双百行动”标杆企业。 |

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。