一、概述及产业链图解

含氟精细化学品作为一种重要的精细化学品,属于氟化工产业的高端产品,在整个氟化工产业链中附加值较高。含氟精细化学品主要应用于医药、农药、染料、液晶及其中间体、含氟表面活性剂及功能制剂等,应用于医药和农药的含氟中间体主要是以芳香族苯环类含氟中间体和杂环类含氟中间体为主。含氟中间体和精细化学品已成为药物、助剂、试剂和新材料行业重要的组成部分,也是各科研院所和企业重点研究的方向。

根据观研报告网发布的《中国氟精细化工行业现状深度研究与发展前景分析报告(2023-2030年)》显示,氟精细化工处于氟化工行业产业链的下游,合成含氟精细化学品是氟化工行业产业链重要领域之一。

氟精细化工产业链图解

数据来源:观研天下整理

二、上游市场分析

1、萤石

萤石也称为氟石,主要成分是氟化钙(CaF2)。有机氟化物和无机氟化物均主要由萤石与硫酸反应生成的无水氢氟酸制得,萤石是氟化工产品的主要前端原材料。萤石形成自火山岩浆的残余物,是不可再生的稀缺性资源之一。萤石的资源储备情况对于氟精细化工行业发展具有重要影响。

从产量来看,目前全球超半数的萤石产自我国,根据美国地质调查局数据,2021年全球萤石总产量为860万吨。在区域分布方面,2021年,中国、墨西哥、蒙古是全球萤石生产大国,而德国、伊朗、巴基斯坦、美国等国萤石产量较少,世界范围内,萤石产量存在结构性不平衡。

数据来源:观研天下整理

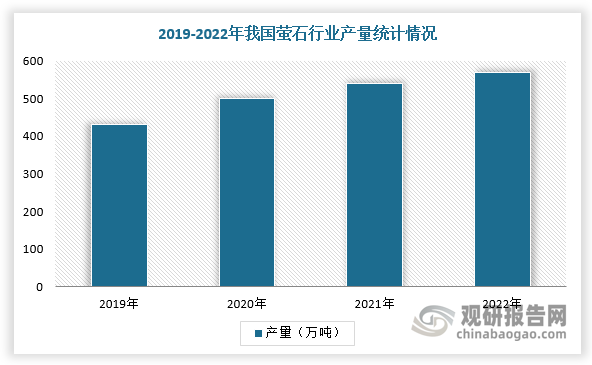

在中国市场,根据数据,2021年我国萤石产量为540万吨,同比增长25.6%,供给缺口达46万吨,2022年萤石产量为570万吨。据美国地质调查局发布的2022年《世界矿产品摘要》,我国萤石储量占全球萤石储量的13%,萤石产量却占全球萤石产量的63%,储采比为7.78,低于世界37.21的平均水平。

数据来源:观研天下整理

2、氢氟酸

工业上常用浓硫酸与酸级萤石精粉(氟化钙纯度高于97%)反应生产无水氢氟酸提取氟元素,并由此形成了门类众多、规模庞大的氟化学工业体系。根据数据,2022年我国氢氟酸产能达到286.60万吨/年,实际生产量约178.50万吨,由于氢氟酸生产装置多需要定期检修,行业开工率整体不高。目前,我国氢氟酸的产能集中度较低,大部分企业的产能规模在6万吨/年以下。

数据来源:观研天下整理

3、甲苯

甲苯是一种常用的化工原料,常温下为无色透明、带特殊芳香香味的易挥发液体,主要用于调合汽油组分及作为生产甲苯衍生物、染料中间体、药物等的主要原料,还常用于替代有相当毒性的苯作为有机溶剂使用,用途十分广泛。近年来,随着甲苯产能扩张后,中国甲苯市场供应能力得到提升。根据数据,2022年中国甲苯产量1287.80万吨。

数据来源:观研天下整理

三、中游市场分析

我国氟精细化工作为氟化工行业中增长最快、附加值最高的细分领域之一,较好的满足了新型含氟农药、医药等行业需求快速增长。整体来看,我国初级含氟精细化学品的生产技术水平已接近国外先进公司,产品单耗、能耗得到有效降低,在脂肪族、芳香族和杂环含氟精细化学品生产方面,我国已开发出系列有竞争力的产品,行业整体处于上升期。在发达国家,含氟精细化学品是氟化工中产值比例最大的品种,达45.00%,而我国含氟精细化学品的产值占比为27.00%,发展空间较大。

四、下游市场分析

1、含氟农药

20世纪80年代后,含氟农药的高效低毒特点使含氟农药市场得到迅猛发展,含氟农药现已成为世界农药工业发展的重点之一。例如,含氟拟除虫菊酯类杀虫剂,其具有杀虫活性高、低毒低残留、选择性强、对环境友好等特点,主要用于杀灭棉花、蔬菜、果树、茶叶等农作物上的害虫,同时在卫生领域杀虫亦得到广泛应用。

我国农药产量呈现逐年下降趋势,2022年我国化学农药产量249.70万吨,同比下降0.04%。而在“十四五”期间,含氟农药是氟精细化学品领域发展的主要研究方向,在新创制的农药中,含氟芳环、含氟杂环化合物占绝对优势,是现代农药的开发方向,农药市场的含氟中间体市场前景较为广阔。

数据来源:观研天下整理

2、含氟医药

含氟有机化合物具有较高的脂溶性和疏水性,能够促进其在生物体内吸收与传递的速度,所以含氟医药具有用量少、毒性低、药效高、代谢力强等特点,从而使其在医药领域应用日益普遍。目前,全球含氟药物达到数百种,许多药物成为合成药物中非常重要的品种,如氟喹诺酮类抗菌素、抗抑郁药物氟西汀、抗真菌药物氟康唑等。

目前,我国含氟医药研究起步较晚,导致含氟医药发展与国外相比较为滞后。不过,随着医药行业持续向好发展,我国含氟医药中间体具有良好的市场空间。根据数据显示,2022年我国医药制造收入达2.91万亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。