聚苯乙烯是以苯乙烯为主要原料聚合而成的热塑性树脂,是可反复加热软化、冷却固化的一类合成树脂。由于聚苯乙烯具有质硬、透明、电绝缘性、低吸湿性和优良的加工性能,可广泛应用于电子电器、建筑材料、包装材料和日用品等领域。

聚苯乙烯是热塑性非结晶性的树脂,主要分为通用级聚苯乙烯(GPPS)、高抗冲聚苯乙烯(HIPS)和可发性聚苯乙烯(EPS)。由于聚苯乙烯大分子链的侧基为苯环,大体积苯环侧基的无规则排列直接决定了聚苯乙烯的物理性质,比如透明度较高、刚度大、玻璃化温度高、性能较脆等。

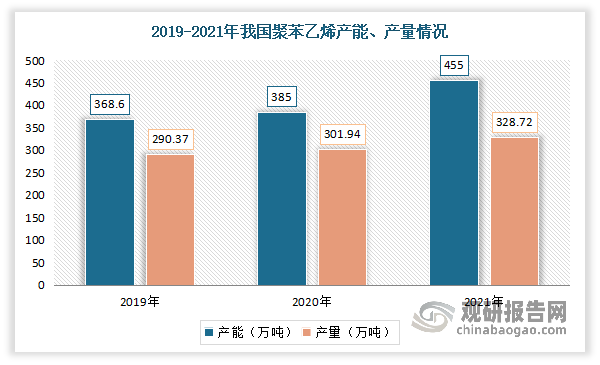

近年来随着绿色中国的不断推进深入和生产制造行业的持续兴旺,为了满足产业结构与消费水平的升级需要,我国聚苯乙烯产业蓬勃发展。2019-2021年我国聚苯乙烯产能、产量呈现不断增长态势。数据显示,2019-2021年我国聚苯乙烯产能从68.6万吨增长到455万吨;产量从290.37万吨增长到了328.72万吨。

数据来源:观研天下整理

目前我国聚苯乙烯的产业中,外资企业、合资企业仍具备规模优势,主要系该等企业凭借着技术上的先发优势,进入行业较早,建立了一定的技术壁垒与品牌壁垒。而随着聚苯乙烯行业的持续发展,以及下游需求的持续旺盛,部分国有以及民营企业涌入,凭借技术研发、技术引进以及大量资本的投入,内资企业在行业中也逐渐开始占据一席之地。

根据观研报告网发布的《中国聚苯乙烯行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,目前我国聚苯乙烯市场上主要企业有镇江奇美化工有限公司、惠州仁信新材料股份有限公司、星辉环保材料股份有限公司、 广东美联新材料股份有限公司、扬子石化-巴斯夫有限责任公司、江苏赛宝龙石化有限公司。

我国聚苯乙烯市场上主要企业竞争优势情况

|

竞争优势 |

|

|

镇江奇美化工有限公司 |

产品优势:奇美化工保持塑料产品的质和量均在国内领先地位,并将大力发展SSBR,PC/ABS合金等高新技术产品,加大高科技产品的比重,使奇美化工实现产品多元化和高质/值化。 |

|

规模优势:目前是中国大陆的塑料生产基地。 |

|

|

背景优势:公司系于1996年由台湾奇美实业为主体投资创办的台商合资企业。 |

|

|

惠州仁信新材料股份有限公司 |

生产优势:目前公司已拥有年产21万吨以上通用级聚苯乙烯系列产品及9万吨高抗冲聚苯乙烯产品的生产能力。 |

|

规模优势:公司是国内研发、生产、销售聚苯乙烯规模较大、技术水平较为领先的企业。 |

|

|

技术优势:公司采用先进的第二代聚苯乙烯化工设计专有技术,并结合多年积累和拥有的聚苯乙烯生产专有技术、先进的设备及全自动化DCS控制系统,以其强大的生产能力和高端的品质列于国内行业前沿。 |

|

|

品牌优势:公司与TCL、康佳、创维、康冠、美的、海信、奥马、欧普照明、飞利浦等知名企业或其配套厂商建立了长期业务合作关系。 |

|

|

品牌优势:仁信新材于2017年被评为高新技术企业,并连续多年荣获广东省制造业企业500强。 |

|

|

星辉环保材料股份有限公司 |

生产优势:目前公司具备年产35万吨聚苯乙烯系列产品的生产能力,系技术水平较为领先的聚苯乙烯生产企业,为国内华南地区聚苯乙烯行业生产规模最大的公司。 |

|

技术优势:公司自主创新研发的“超细粉体原位改性聚苯乙烯树脂聚合新技术”,极大地提高了生产的节能环保水平与改性效率,该项技术经鉴定达到国际先进水平,并获得广东省人民政府颁发的广东省科学技术奖二等奖、中国专利优秀奖。 |

|

|

生产工艺优势:公司开创了类纳米材料(超细粉体)在连续本体聚合工艺改性聚苯乙烯中的应用,提高产品质量的同时降低了生产成本,生产的HIPS属于国家战略性新兴产业重点产品,具有较高的市场知名度和市场认可度。 |

|

|

质量优势:公司严把质量关,质量控制管理方面已经达到较高水平,获得国际ISO-9001质量体系认证、清洁生产认证、美国食品管理局FDA和美国通用电器UL认证、CQC认证以及SGS的ROHS、四项卤素检测,产品适应国内和欧盟、美国等国际要求。 |

|

|

品牌优势:公司被广东省评为省高新技术企业,并屡次获得省、市、区等各级政府部门的荣誉表彰和各项嘉奖,获得“纳税大户”、“工业产值大户”、“A级纳税人”等荣誉称号,为地区的经济发展做出了贡献。 |

|

|

广东美联新材料股份有限公司 |

生产优势:美联新材现有色母粒年产能约9万吨,拥有国际先进的高智能全自动塑料色母粒生产线。 |

|

技术优势:美联新材拥有多项核心技术和核心新产品,其中部分获得国家发明专利或被认定为广东省高新技术产品、广东省自主创新产品、广东省重点新产品。公司自2006年起,连续多年被评为“广东省守合同重信用企业”。 |

|

|

品牌优势:美联新材是中国染料工业协会色母粒专业委员会副主任单位和中国塑料加工工业协会会员单位,先后获得“国家高新技术企业”、“广东省战略性新兴产业骨干企业”、“广东省中小企业创新产业化示范基地”,“广东省清洁生产企业”和“第三批专精特新‘小巨人’企业”等荣誉称号。 |

|

|

资质优势:美联新材已通过ISO9001:2015质量管理体系和ISO14001:2015环境管理体系认证并严格执行相关标准。 |

|

|

扬子石化-巴斯夫有限责任公司 |

背景优势:是两个世界五百强企业中国石化和巴斯夫以50:50的股比强强合作的成果,是中德企业合资合作的成功典范。 |

|

设施装置优势:2001年9月,公司开始一体化石化基地的建设,一期总投资29亿美元,2005年6月全面投入商业运营。一期项目以年产60万吨乙烯的蒸汽裂解装置为核心,共建有十套工艺装置。公司还拥有一个天然气蒸汽联合循环发电厂和数个国际码头,保证能源供应和物流运输。 |

|

|

服务优势:公司每年为迅速增长的中国市场提供约三百万吨高质量的化学品和聚合物,并以卓越的服务令客户满意。 |

|

|

江苏赛宝龙石化有限公司 |

地理优势:公司位于江苏张家港保税区扬子江国际化学工业园,西毗邻京沪高速、南京、合肥,南连沪宁高速、苏锡,东连沿江高速、上海,北连扬州、海安,交通便利、环境优美。 |

|

技术优势:公司拥有完善开发、生产、试验体系,技术力量雄厚。 |

|

|

品牌优势:公司过硬的质量,到位的服务赢得了用户广泛的认可和良好的口碑。 |

|

|

质量优势:同时也对产品质量精益求精,产品低碳、环保等优良性能,产品畅销国内多个省市及地区。 |

|

|

供应优势:目前已达到20万吨/年聚苯乙烯树脂的供应能力。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。