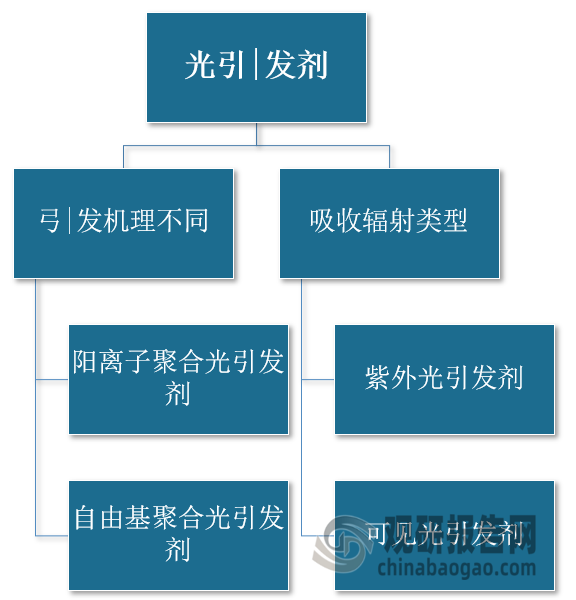

1、光引发剂种类繁多

光引发剂又称光敏剂或光固化剂,是一类能在紫外光区(250-420nm)或可见光区(400-800nm)吸收一定波长的能量,产生自由基、阳离子等,从而引发单体聚合交联固化的化合物。光引发剂种类繁多,按照引发机理的不同,光引发剂主要可以分为阳离子光引发剂和自由基型光引发剂,其中自由基型光引发剂又分为裂解型和夺氢型,自由基型光引发剂应用范围最广。按照吸收辐射类型分类,光引发剂又可以分为紫外光(250~420nm)引发剂和可见光(400~700nm)引发剂。

光引发剂种类

数据来源:观研天下整理

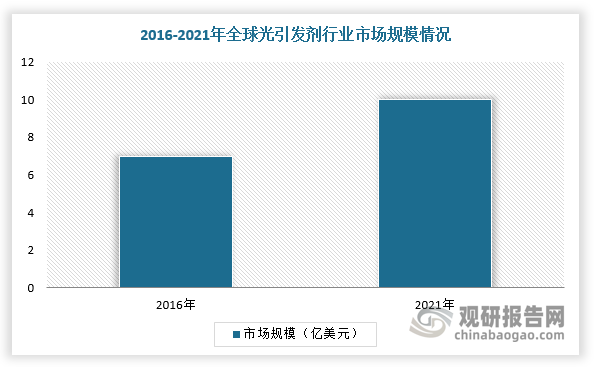

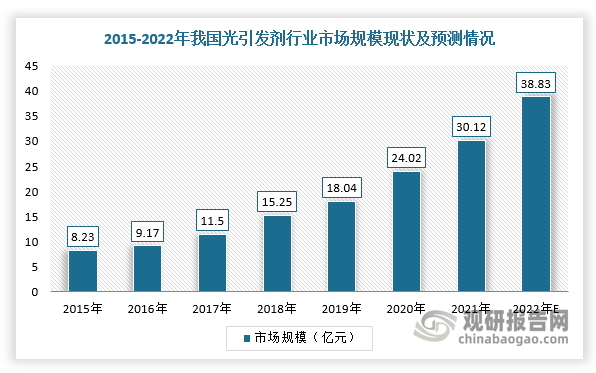

2、全球光引发剂行业规模呈快速增长,中国市场已达30亿元

得益于光固化市场整体发展,带动光引发剂行业规模呈快速增长态势。根据Lucintel数据,2021年,全球光引发剂市场规模已经达到10亿美元,2016-2021年均复合增长率为5.8%。

数据来源:观研天下整理

而在中国市场,随着下游需求总量持续增长及价格不断提升,我国光引发剂行业市场规模呈快速增长态势。根据数据显示,2015年我国光引发剂行业市场规模为8.23亿元,2022年约38.83亿元。

数据来源:观研天下整理

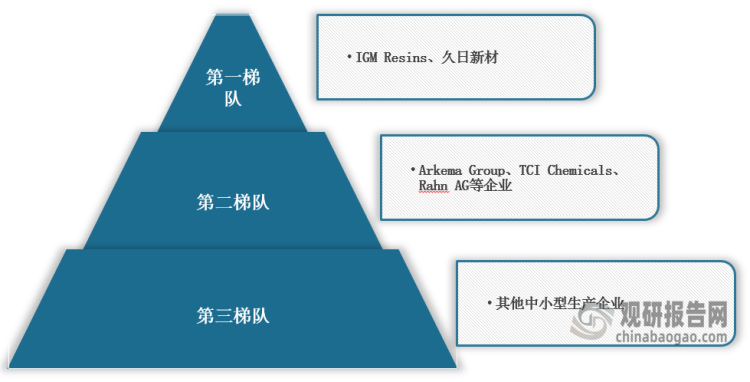

3、龙头企业产能已突破两万吨

根据观研报告网发布的《中国光引发剂行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,在市场竞争梯队方面,荷兰IGM Resins和中国久日新材两家企业是全球光引发剂行业的龙头企业,其产能均已突破两万吨,具有较大的产能及技术优势,并且均实现全球化经营;第二梯队企业包括Arkema Group、TCI Chemicals、Rahn AG等企业,其生产能力稍弱,业务覆盖面积基本上在一定区域以内;第三梯队为其他规模较小、技术落后的企业,这类企业数量较多,竞争能力较弱。

数据来源:观研天下整理

全球光引发剂主要生产企业简介

|

公司名称 |

基本情况 |

主要光引发剂产品型号 |

|

IGMResins |

于1999年在荷兰设立,目前是全球UV涂料、油墨行业的领先原料及技术服务供应商。产品主要包括光引发剂、丙烯酸酯和添加剂。 |

1173、184、127、2959、369、379、907等 |

|

扬帆新材 |

主要从事光引发剂和巯基化合物及其衍生物的研发生产及销售,主要产品为光引发剂、巯基化合物系列产品等。 |

907、369、TPO、184、ITX、BMS等 |

|

久日新材 |

前身天津久日化学工业有限公司,成立于1998年。公司主要产品为光引发剂TPO和ITX,2013年收购了国内另-家主要光引发剂生产企业常州华钛化学股份有限公司。 |

TPO、DETX、TPOL等 |

|

强力新材 |

强力新材专业从事电子材料领域各类光刻胶专用电子化学品的研发、生产和销售及相关贸易业务。光刻胶专用化学品,分为光刻胶用光引发剂(包括光增感剂、光致产酸剂等)和光刻胶树脂两大系列。 |

光刻胶光引发剂 |

|

固润科技 |

主要从事光引发剂的研发、生产及销售,主要产品为光引发剂。 |

TPO、XBPO、FMT |

|

双键化工 |

主营业务为塑胶添加剂、光固化材料、电子化学品数位印花墨水等产品的研发、制造与销售。光固化材料产品主要包括UV光固化树脂、单体、光引发剂。 |

1173、184 |

4、光引发剂行业优胜劣汰、兼并重组速度加快

而随着市场竞争愈发激烈,全球光引发剂行业优胜劣汰、兼并重组速度加快。例如,久日新材收购常州华钛,强力新材收购长沙新宇。因此,全球光引发剂行业市场集中度将不断提升,产能建设将向具有规模优势、成本优势、技术优势的头部企业集中。

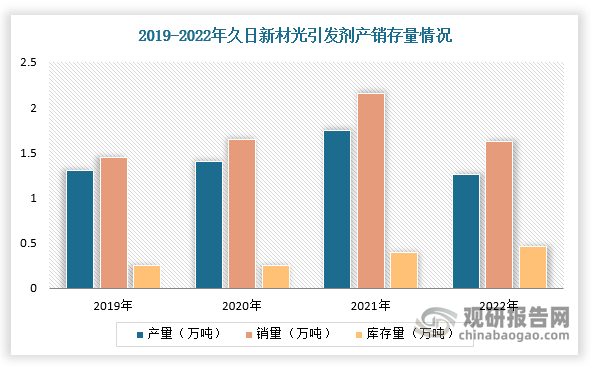

具体从历年久日新材、扬帆新材生产及销售情况来看,根据数据显示,2022年,久日新材的光引发剂生产量为1.29万吨,同比下降27.43%;销售量是1.62万吨,较上年下降20.59%;库存量(0.46万吨)较上年增长10.27%。

数据来源:观研天下整理

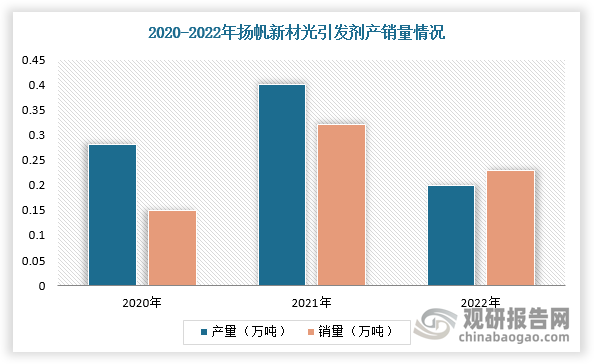

根据数据显示,2022年,扬帆新材的光引发剂生产量为0.20万吨,同比下降52.98%,销售量0.23万吨,同比下降28.47%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。