1、概述

己内酰胺,分子量为113.16,是重要的之一,外观为白色粉末或,有油性手感。主要用途是通过聚合生成切片(通常叫尼龙-6切片,或锦纶-6切片),可进一步加工成锦纶纤维、塑料薄膜。尼龙-6切片随着质量和指标的不同,有不同的侧重应用领域。

己内酰胺用途与作用

数据来源:观研天下整理

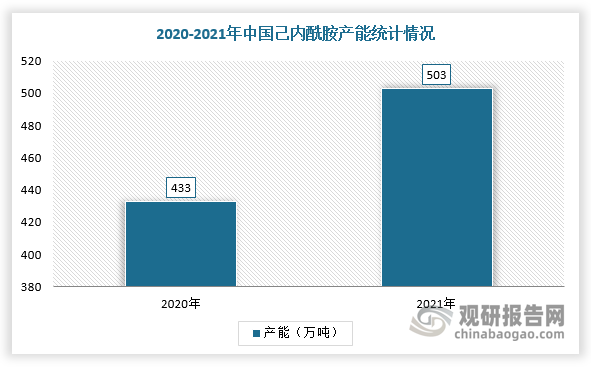

2、己内酰胺产能井喷式增长,多个新装置即将投产

根据相关资料可知,2021年福建申远20万吨/年、内蒙古庆华10万吨/年、山东华鲁恒升30万吨/年以及鲁南化工30万吨/年己内酰胺新装置纷纷投产,加之现有装置的脱瓶颈扩能改造,己内酰胺产能大幅增长。

根据数据显示,2021年,我国己内酰胺总产能达503万吨,同比增长16.2%,实际产量395万吨,同比增长11.9%。同时,沧州旭阳化工、鲁西化工等企业有多套装置计划投产,未来百万吨级的己内酰胺—聚酰胺联合生产基地将是新常态,行业过剩压力将扩大。

数据来源:观研天下整理

我国己内酰胺产能规划

|

企业名称 |

产能规划 |

|

沧州旭阳 |

沧州旭阳化工项目建成后,其己内酰胺产能将达到50万吨/年 |

|

鲁西化工 |

30万吨/年 |

|

福建永荣 |

新建二期30万吨/年己内酰胺新装置预计2022年投产 |

|

巴陵石化 |

将建设60万吨/年己内酰胺产业链项目 |

|

鄂托克旗 |

鄂托克旗建元煤焦化将建设规模为60万吨/年己内酰胺项目 |

|

广西恒逸 |

将建设120万吨/年己内酰胺—聚酰胺一体化项目 |

数据来源:观研天下整理

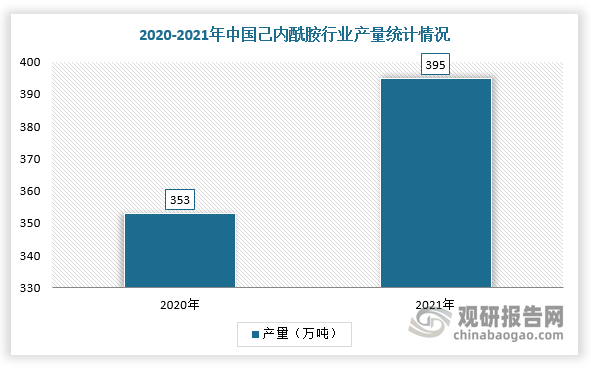

3、多项因素促进己内酰胺行业产量持续增长

近年来,在国家政策支持、“补链、强链”需求凸显及下游刚需等背景下,我国己内酰胺产量保持持续增长态势。据数据显示,2021年中国己内酰胺实际产量395万吨,同比增长11.9%。

数据来源:观研天下整理

(1)“补链、强链”需求凸显

根据观研报告网发布的《中国己内酰胺行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,随着国家对环保要求不断提高,促使己内酰胺企业重视节能减排,低碳排放,寻求与资源综合利用企业的深入合作。目前,综合利用企业协同己内酰胺企业开展“三废”综合利用业务,减少副产物原有处理方法造成的温室气体及有害气体排放,使己内酰胺行业更具环保性,己内酰胺企业的“补链、强链”需求将日趋显著。

(2)下游刚需持续旺盛

目前,我国己内酰胺行业主要应用于锦纶纤维、工程塑料、塑料薄膜等领域,其中锦纶长丝是己内酰胺最主要下游应用,占全部应用一半以上。具体从消费结构来看,民用纺丝约占50%,薄膜和工程塑料约占25%,尼龙6帘子布约占17%,。展望未来,随着纺织、汽车、电子、交通等下游市场稳步发展,预计2024年我国对己内酰胺的总需求量将达到约420.0万t。

数据来源:观研天下整理

4、己内酰胺市场价格整体呈现震荡上涨态势

根据数据显示,2021年中国己内酰胺市场价格为14100元/吨。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。