1、充电枪是新能源汽车的“充电线”

充电枪是新能源汽车的“充电线”,既是桩端电源的输出端,又是车端电流的输入端,是新能源汽车补能的重要设备。充电枪可以分为交流慢充枪和直流快充枪。充电枪标准主要包括国标、美标和欧标。

充电枪种类

|

种类 |

应用领域 |

充电电流 |

|

交流慢充枪 |

公共交流充电桩与私人充电桩 |

在10A-15A左右 |

|

直流快充枪 |

公共直流充电桩 |

150A-400A左右 |

数据来源:观研天下整理

根据观研报告网发布的《中国充电枪行业发展深度研究与投资前景分析报告(2023-2030年)》显示,在产业链方面,充电枪行业上游主要有充电枪头、控制器、转换器、电源线、大功率插头等充电枪零部件,下游为充电枪客户,主要有充电桩运营商、整车厂以及新能源汽车客户。

充电枪行业产业链图解

数据来源:观研天下整理

2、新能源汽车销量不断创下新量,但充电慢仍是其核心痛点,快充需求日益增加

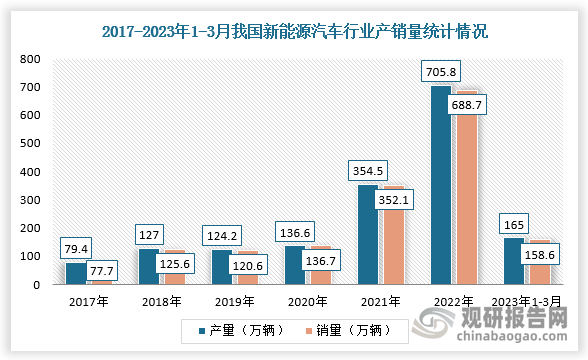

近年来,我国新能源汽车行业虽然销量不断创下新量(2022年我国新能源汽车行业产销量分别完成705.8万辆和688.7万辆,2023年1-3月分别完成165万辆、158.6万辆,市场占有率达26.1%),但是早期续航里程和充电时间仍然是消费者购买新能源汽车的最大困扰点,并且动力电池能量密度持续提高,充电时间长成为更大的痛点。

数据来源:观研天下整理

充电作为电动汽车重要的补能方式,充电方式分为交流慢充和直流快充,交流慢充需要先通过车载充电机(OBC)整流后再对电池充电,充电功率小,充电时间慢,需要8-10小时,而直流快充可以直接对电池充电,充电功率大,充电时间短。

新能源汽车补能方式分类

数据来源:观研天下整理

交流慢充和直流快充对比

|

类别 |

交流慢充 |

直流快充 |

|

充电方式 |

通过OBC整流后对电池充电 |

直接对电池充电 |

|

输出电压 |

220V |

200V-800V |

|

充电功率 |

7/14KW |

一般大于60KW |

|

充电时间 |

8-10h |

一般低于2h |

|

特点 |

功率小、充电慢、充电桩成本低 |

功率大、充电快、充电桩成本高 |

数据来源:观研天下整理

3、高电压方案优于大电流方案,各车企不断布局800V高压车型

不过,要想实现快充,就得使得充电功率上升,根据P=UI,提高充电功率可以提高电压或增大电流,高电压方案优于大电流方案。特斯拉大功率快充采用的是大电流方案,其V3超充桩峰值工作电流接近520A,且仅能在5%-27%SOC实现250KW最大充电功率,持续大功率充电时间较短。目前,我国车企大部分采用高压方案实现快充,直流快充大多数以400V平台车型为主,但为实现超级快充,各大车企相继推出800V平台车型。

各车企800V高压车型及续航、充电情况

|

车型 |

上市时间 |

平台电压(V) |

续航里程(KM) |

充电10分钟续航里程(KM) |

|

保时捷Taycan |

2019 |

800 |

420 |

140 |

|

奥迪EtronGT |

2021.2 |

800 |

487 |

162 |

|

现代IONIQ5 |

2021.2 |

800 |

600 |

267 |

|

起亚EV6 |

2021.3 |

800 |

528 |

222 |

|

北汽极狐阿尔法S |

2021.4 |

800 |

708 |

200 |

|

广汽AionV(超充版) |

2021.9 |

800 |

702 |

224 |

|

奔驰AMGEQA |

2021.11 |

800 |

537 |

95 |

|

奥迪AICON |

2025 |

800 |

700-800 |

213 |

数据来源:观研天下整理

4、整车厂加速快充布局,快充枪有望加速放量

同时,特斯拉、小鹏、蔚来、理想等整车厂商加速快充布局,快充枪有望加速放量。例如,2019年特斯拉推出V3超级充电桩,采用液冷技术,支持250KW峰值充电功率,目前在中国已建成1200多座超级充电站、8900多根超级充电桩。

主要整车厂、电池厂快充布局概况

|

企业名称 |

快充布局 |

|

特斯拉 |

2019年推出V3超级充电桩,采用液冷技术,支持250KW峰值充电功率,目前在中国已建成1200多座超级充电站、8900多根超级充电桩 |

|

小鹏 |

今年8月推出S4超级充电桩,最大功率达480KW,可实现5分钟续航达200公里,目前小鹏已建成自营超充站799座,规划至2025年再建设2000个超级快充站,超1万根超快充桩 |

|

蔚来 |

计划于2022年底到明年年初推出500KW液冷超级快充桩,目前已建成936座超充站,5091根超充桩 |

|

理想 |

超充网络以沿途补能场景为发力点,使用自研480KW超充平台,规划2025年建成超3000个超级快充站 |

|

宁德时代 |

2022年6月宁德时代发布CTP3.0麒麟电池,根据宁德时代公告,麒麟电池能量密度可达255Wh/kg,可实现整车1000公里续航,通过全球首创的电芯大面冷却技术,麒麟电池可支持5分钟快速热启动及10分钟快充,在相同的化学体系、同等电池包尺寸下,麒麟电池包的电量,相比4680系统提升13%,实现了续航、快充、安全、寿命、效率以及低温性能的全面提升。麒麟电池具备高压快充,4C倍率充电能力,预计该电池将于明年量产,极氪、问界、理想等车型将搭载麒麟电池,宁德时代与极氪和赛力斯签署了五年长期战略合作协议 |

数据来源:观研天下整理

5、2025年我国充电枪市场规模有望达42亿元

综上所述,随着新能源汽车产销量持续创新高、各大车企相继布局快充领域,快充枪有望实现加速放量,市场规模有望快速扩大。对市场规模进行测算,假设2025年我国新能源汽车保有量约4885万辆,车桩比降至2.2,私人充电桩比例稳定在60%,直流快充桩增量在公共充电桩增量占比提升至65%,交流枪单价略微降低至230元,直流枪单价稳定于1190元,则测算出2025年我国充电枪市场规模有望达42亿元。

2015-2025年我国充电桩市场规模预测情况

|

类别 |

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

2021年 |

2022年E |

2023年E |

2024年E |

2025年E |

|

新能源汽车保有量(万辆) |

42 |

91 |

153 |

261 |

381 |

492 |

784 |

1376 |

2205 |

3342 |

4885 |

|

新能源汽车增量(万辆) |

- |

- |

- |

125 |

121 |

137 |

351 |

592 |

829 |

1137 |

1542 |

|

国内充电桩保有量(万个) |

7 |

21 |

47 |

86 |

122 |

168 |

262 |

475 |

817 |

1337 |

2220 |

|

新增充电桩(万个) |

- |

15 |

26 |

39 |

35 |

46 |

94 |

213 |

342 |

520 |

883 |

|

新增YoY |

- |

- |

78.0% |

50.8% |

-9.6% |

30.3% |

102.6% |

127.4% |

60.7% |

52.1% |

69.8% |

|

车桩比 |

6.4 |

4.3 |

3.2 |

3.0 |

3.1 |

2.9 |

3.0 |

2.9 |

2.7 |

2.5 |

2.2 |

|

国内私人充电桩保有量(万个) |

0.8 |

6.3 |

23.2 |

47.7 |

70.3 |

87.4 |

147.0 |

284.7 |

490.0 |

802.2 |

1332.2 |

|

新增私人充电桩(万个) |

- |

5.5 |

16.9 |

24.5 |

22.6 |

17.1 |

59.6 |

137.7 |

205.3 |

312.2 |

530.0 |

|

新增YoY |

- |

- |

207% |

45% |

-8% |

-24% |

249% |

131% |

49% |

52% |

70% |

|

私人桩占比 |

12% |

30% |

49% |

55% |

58% |

52% |

56% |

60% |

60% |

60% |

60% |

|

国内公共充电桩保有量(万个) |

5.8 |

14.9 |

24.0 |

38.8 |

51.6 |

80.7 |

114.7 |

189.8 |

326.7 |

534.8 |

888.1 |

|

新增公共充电桩(万个) |

- |

9.1 |

9.1 |

14.7 |

12.9 |

29.1 |

34.0 |

75.1 |

136.8 |

208.1 |

353.3 |

|

新增YoY |

- |

- |

0% |

62% |

-13% |

126% |

17% |

121% |

82% |

52% |

70% |

|

公共桩占比 |

88% |

70% |

51% |

45% |

42% |

48% |

44% |

40% |

40% |

40% |

40% |

|

直流公共桩保有量(万个) |

- |

- |

- |

- |

21.5 |

30.9 |

47.0 |

88.3 |

170.4 |

305.7 |

535.4 |

|

增量(万个) |

- |

- |

- |

- |

- |

9.4 |

16.1 |

41.3 |

82.1 |

135.3 |

229.7 |

|

增量占比 |

- |

- |

- |

- |

- |

32% |

47% |

55% |

60% |

65% |

65% |

|

交流公共桩保有量(万个) |

- |

- |

- |

- |

30.1 |

49.8 |

67.7 |

101.5 |

156.2 |

229.1 |

352.7 |

|

增量(万个) |

- |

- |

- |

- |

- |

19.7 |

17.9 |

33.8 |

54.7 |

72.8 |

123.7 |

|

增量占比 |

- |

- |

- |

- |

- |

68% |

53% |

45% |

40% |

35% |

35% |

数据来源:观研天下整理

2020-2025年我国充电枪行业市场规模测算

|

类别 |

2020年 |

2021年 |

2022年E |

2023年E |

2024年E |

2025年E |

|

新增交流充电枪(万个) |

37 |

78 |

172 |

260 |

385 |

654 |

|

YoY |

- |

111% |

121% |

52% |

48% |

70% |

|

交流枪单价(元) |

260 |

260 |

240 |

240 |

230 |

230 |

|

交流枪市场规模(亿元) |

1.0 |

2.0 |

4.1 |

6.2 |

8.9 |

15.0 |

|

新增直流充电枪(万个)9 |

16 |

41 |

82 |

135 |

230 |

|

|

YoY |

- |

71% |

157% |

99% |

65% |

70% |

|

直流枪单价(元) |

1200 |

1200 |

1190 |

1190 |

1190 |

1190 |

|

直流枪市场规模(亿元) |

1.1 |

1.9 |

4.9 |

9.8 |

16.1 |

27.3 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。