1、高压连接器结构复杂,成本远高于低压连接器

传统汽车和电动汽车驱动方式不同,传统汽车依靠发动机将燃料内能转化为机械能提供动力,而电动汽车依靠动力电池和电机驱动汽车,前者蓄电池电压多为12V或24V,而后者动力电池电压往往高达400V以上。这就使得电动汽车中很多系统单元需要在高压大电流下工作,如电池、电机、变压器、OBC、PDU、空调压缩机、加热机和充电接口等,它们之间也需要用能适应高压大电流的高压连接器进行连接。

高压连接器结构复杂,需要充分考虑端子与导线之间、公母端子之间、端子与套圈之间、公母连接器之间的稳定性和安全性。同时,如何确保高压回路的完整性和连续性也是一大难点。

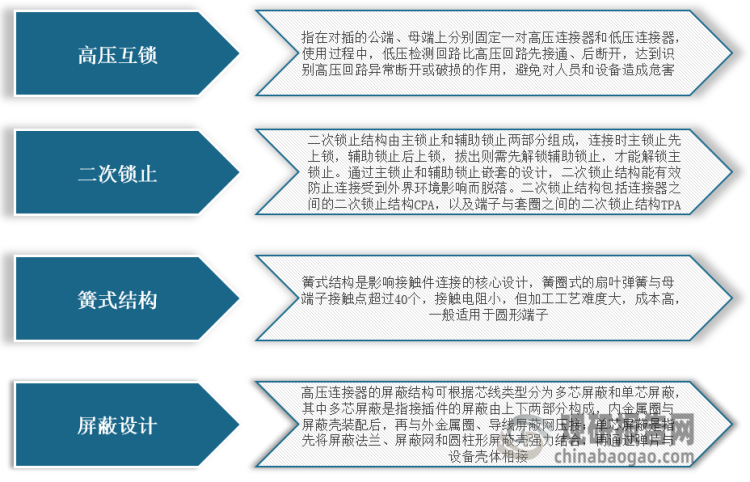

高压连接器的核心设计

数据来源:观研天下整理

高压连接器的材料成本以及屏蔽、阻燃要求等性能指标高于传统的低压连接器,因此新能源汽车单车使用连接器价值远高于低压连接器。纯电动乘用车单车使用连接器价值区间为3000元左右,纯电动商用车单车使用连接器价值区间为8000元左右。

2、高压连接器已发展至第四代,性能不断提升

根据观研报告网发布的《中国高压连接器行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,高压连接器通常指工作电压在60V以上、主要负责传输大电流的连接器,主要由机壳(公端、母端)、端子(公母端子)、摇臂、屏蔽罩/屏蔽层、防护密封(尾部、半端、线端、接触)、尾部防护盖、高压互锁系统(互锁PIN)、CPA系统等结构组成。高压连接器主要应用在新能源汽车三电系统,所以电动汽车高压连接器的发展与电动汽车的发展的同步进行的,从连接器的角度来说,国内高压连接器发展经历了四代,性能不断提升。

高压连接器发展历程及性能变化情况

|

高压连接器 |

性能 |

|

第一代 |

2008年由工业连接器改款而来,无高压互锁 |

|

第二代 |

增加了高压互锁功能,外壳变为塑料 |

|

第三代 |

塑料+屏蔽功能+高压互锁 |

|

第四代 |

塑料+屏蔽功能+高压互锁+二级互锁 |

|

未来 |

增加液冷、风冷 |

数据来源:观研天下整理

3、中国新能源车市场发展强劲,带动高压连接器单车价值量上升

高压连接器主要用于新能源汽车大三电(动力电池、电机、电控)和小三电(DC/DC转换器、车载充电机、PDU)系统,和导电线缆同时作用,将电池包的能量通过不同的电气回路,输送到整车系统中电机控制器、DC/DC转换器、充电机等车身用电单元。并且,高压连接器在新能源汽车上约有15-20对,高压连接器单车价值量约1000-1500元,配合高压线束的单车价值量约2000-3000元。

据线束中国相关资料可知,现阶段市面上的主流新能源车高压电气系统电压范围为230V-450V,统称为400V系统,而随着快充应用,整车高压电气系统电压范围达到550-930V,笼统称之为800V系统。目前,全球有20多家汽车品牌确定推出800V系统汽车,如2022年7月交付的极狐阿尔法SHI版车搭载800V的高压快充平台。因此,随着高压连接器相继与800V整车架构配套,高压连接器单车数量将有望上升至20-25个。

全球各车企800V架构布局

|

公司 |

国家 |

形式 |

时间 |

电压 |

功率 |

续航 |

|

保时捷 |

德国 |

车型、充电桩 |

Jun-18 |

800V |

350KW |

15分钟冲80%电 |

|

起亚 |

韩国 |

充电桩 |

Sep-20 |

800V |

430KW |

- |

|

现代 |

韩国 |

平台 |

Dec-20 |

800V |

- |

14分钟冲80%电 |

|

比亚迪 |

中国 |

平台 |

Apr-21 |

800V |

- |

充电5分钟,续航150公里 |

|

吉利极氪 |

中国 |

车型、充电桩 |

Sep-21 |

800V |

360KW |

充电5分钟,续航120公里 |

|

吉利 |

中国 |

平台、车型 |

Apr-21 |

400V/800V |

- |

30分钟冲80%电 |

|

长城 |

中国 |

车型 |

Nov-21 |

800V |

400KW |

充电10分钟,续航800里 |

|

北汽极狐 |

中国 |

车型 |

Apr-21 |

800V |

- |

充电10分钟,续航196公里 |

|

广汽埃安 |

中国 |

车型、充电桩 |

Aug-21 |

1000V(峰值) |

480KW |

充电5分钟,续航200公里 |

|

东风岚图 |

中国 |

平台、充电桩 |

Oct-21 |

800V |

360KW |

充电10分钟,续航400公里 |

|

小鹏 |

中国 |

车型、充电桩 |

Oct-21 |

800V |

480KW |

充电5分钟,续航200公里 |

|

长安 |

中国 |

平台 |

Aug-21 |

800V |

300KW |

充电10分钟,续航200公里 |

|

理想 |

中国 |

平台 |

预计2023 |

800V |

- |

- |

|

蔚来 |

中国 |

车型 |

预计2022 |

800V |

- |

- |

数据来源:观研天下整理

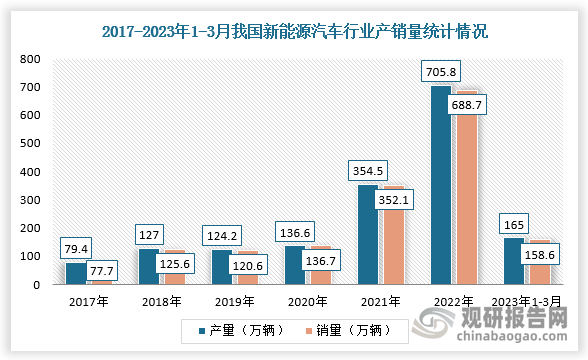

综上,随着我国新能源汽车销量不断创下新量及单车高压连接器数量提升,行业市场需求将随之增长。根据数据显示,2022年我国新能源汽车行业产销量分别完成705.8万辆和688.7万辆,分别同比增长96.9%和93.4%;2023年1-3月,新能源汽车产销分别完成165万辆、158.6万辆,同比分别增长27.7%、26.2%,市场占有率达26.1%。

数据来源:观研天下整理

长期来看,我国传统汽车厂商和新能源汽车新势力均加大电动车布局力度,汽车电动化将加速,我国高压连接器行业需求及单车价值量将持续上升。

我国车企加大对新能源汽车发展规划

|

车企 |

新能源车发展规划 |

|

北汽新能源 |

2025年在全国停止销售燃油车;加速换电模式的布局和推广。 |

|

上汽集团 |

投资170亿的新能源汽车工厂投产。 |

|

奇瑞汽车 |

在新能源汽车生产研发投入超过70亿元。 |

|

江淮汽车 |

2025年新能源汽车销量占比超过30%;与大众合资设立江淮大众,将完成35万辆新能源汽车年度产能建设。 |

|

吉利汽车 |

2020年新能源车占比90%。 |

|

长安汽车 |

到2020年,完成三大新能源专用平台的打造;到2025年,全面停售传统燃油车,实现全谱系产品的电气化。 |

|

广汽集团 |

计划在2025年实现全系车型电气化。 |

|

蔚来汽车 |

计划2021年底实现全国换电站总数500座。 |

|

东风汽车 |

“十四五”期间将累计投放20款以上全新车型,其中超过50%是新能源车型。 |

数据来源:观研天下整理

4、各整车厂和充电运营商布局大功率直流充电桩

根据上述内容可知,与400V架构进行比较,切换800V架构能够使充电时间减少一半,而在充电桩端方面,当电压提升到1000V时,500A电流其充电功率可达500kW可满足5分钟快充的需求。因此,为满足快速充电,多家车企发布采用快充技术的新产品和平台,充电枪充电功率呈现大功率化趋势。目前,我国各整车厂和充电运营商都有布局大功率直流充电桩。

我国各整车厂和充电运营商大功率直流充电桩布局情况

|

公司 |

超充桩布局 |

|

特斯拉 |

特斯拉全球超级充电桩已达2~3万个。截至2022年6月,中国大陆地区的超充站突破1100座,超充桩数量超过8600个。 |

|

小鹏 |

截至22年10月底,小鹏自营站累计上线1015座,其中超级充电站809座,目的地充电站206座,覆盖全国所有地级行政区和直辖市。 |

|

蔚来 |

截至2022年12月初,蔚来全国布局充电站2174个,换电站1245座。2025年在全球将累计建成4000座换电站 |

|

理想 |

理想汽车到2025年计划在全国建成超过3000个超级快充站,在高速希望能建立「十纵十横两环」的高速公路的快充网络,接入36条国家级高速公路,并且可以覆盖90%的高速公路里程。计划在2023年推出400KW超级快充和高电压平台等先进技术。 |

|

ABB |

计划在2025年在全球建设50万个充电站,2030年,要突破250万个。最大功率为可达360kW,可在15分钟了充满一辆电动汽车,不到3分钟内为电动汽车提供100KM的续航里程,最主要一台充电桩可同时为四辆电车供电。未来2022年一年内,将有200多个充电站投入使用。 |

|

广汽埃安 |

2022年3月埃安已在广州建成全球首个480kW大功率智能超充站,预计2025年,埃安将在全国300个城市建设2000座超充站,并在广州建设超1000座超级充换电中心,实现全覆盖,让充电像加油一样快。 |

|

吉利 |

截至2022年3月,自建充电站已在全国32个城市上线,共有291个充电站(不含专用站),其中包括三个不同功率的充电站,即极限充电站,过充电站和轻型充电站,极氪大型充电站内设置有6个充电桩 |

|

特来电 |

特来电与广州巨湾技研有限公司在广州番禺进行战略合作签约,双方将在2022年-2025年四年时间内,在全国各城市合作推动1000座超充站。 |

|

开迈斯 |

CAMS计划在年底前,在全国16座城市建立255座充电站,包括1800个双枪直流充电桩。2021年底超充桩规模将超过3000根,超过6000个车位,并将覆盖25个城市,饱和覆盖7个电动车核心城市,实现5公里内必有一个充电站。 |

|

星星充电 |

杭州作为星星充电充电网布局的重要城市,目前已接入50+个城市快充场站,1500多根快充终端。 |

数据来源:观研天下整理

5、汽车电动化驱动高压连接器需求增长,2025年行业规模有望提升至275亿元

综上所述,在汽车电动化驱动趋势、新能源汽车高电压架构及各整车厂和充电运营商布局大功率直流充电桩的背景下,我国高压连接器行业需求持续增长,市场规模不断扩大。对市场规模进行测算:假设2025年新能源汽车中商用车占比为 10%,乘用车高压连接器单车平均价值量为5700元,新能源汽车销量有望超过1200万辆,高压架构汽车销量有望超过393万辆,每年新能源汽车及高压架构汽车销量增速为2022-2025年销量的年复合增长率,测算2025年高压连接器市场有望达到305亿元,CAGR为28.1%。

2021-2025年中国高压连接器市场测算

|

类别 |

2021年 |

2022年E |

2023年E |

2024年E |

2025年E |

|

全国新能源汽车销量(万辆) |

352.1 |

650 |

797 |

978 |

1200 |

|

全国新能源汽车乘用车销量(万辆) |

333 |

615 |

745 |

899 |

1080 |

|

乘用车-高压连接器(400V架构)-单车价值量(元) |

2000 |

1940 |

1882 |

1825 |

1771 |

|

汽车连接器年降幅度 |

- |

3% |

3% |

3% |

3% |

|

乘用车-高压连接器(400V架构)市场规模(亿元) |

67 |

119 |

140 |

164 |

191 |

|

高压架构新能源汽车销量(万辆) |

0 |

50 |

99 |

198 |

393 |

|

高压架构新能源汽车连接器价值增量(元) |

1150 |

1150 |

1150 |

1150 |

1150 |

|

全国新能源乘用车高压连接器市场规模(亿元) |

0 |

6 |

11 |

23 |

45 |

|

全国新能源汽车商用车占比 |

5.3% |

5.4% |

6.6% |

8.1% |

10.0% |

|

全国新能源汽车商用车销量(万辆) |

19 |

35 |

53 |

80 |

120 |

|

商用车-高压连接器-单车价值量(元) |

5700 |

5700 |

5700 |

5700 |

5700 |

|

商用车-高压连接器市场规模(亿元) |

11 |

20 |

30 |

45 |

68 |

|

全国新能源汽车高压连接器市场规模(亿元) |

77 |

145 |

182 |

232 |

305 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。