蜂窝陶瓷载体是汽车尾气治理的关键核心部件,一定程度上决定了尾气污染治理的技术路线,并影响排放法规的制定与实施。

根据观研报告网发布的《中国蜂窝陶瓷载体市场竞争现状分析与投资战略研究报告(2023-2030年)》显示,根据尾气后处理的反应或过滤原理,蜂窝陶瓷载体主要分为直通式载体和壁流式载体,其中直通式载体主要包括SCR载体、DOC载体、ASC载体、TWC载体;壁流式载体包括DPF和GPF。上述载体中,TWC载体和GPF用于汽油车,SCR载体、DOC载体、ASC载体和DPF用于柴油车。

不同类型蜂窝陶瓷载体技术原理、处理对象、应用场景及实现功能

| 产品名称 | 技术原理 | 处理对象 | 应用场景 | 实现功能 |

| SCR载体 | SCR载体为催化剂提供超大附着空间,使NOx在催化剂作用下,通过尿素水溶液分解生成的氨,还原为N2 | NOx | 柴油车 | 处理尾气中的NOx污染物 |

| DOC载体 | DOC载体为催化剂提供超大附着空间,使HC、CO在催化剂的作用下被氧化为CO2和H2O | CO、HC | 柴油车 | 处理尾气中的HC、CO污染物 |

| ASC载体 | ASC载体为催化剂提供超大附着空间,使SCR反应后逃逸的氨进行氧化 | NH3 | 柴油车 | 处理尿素还原NOx过程中逃逸出来的NH3 |

| DPF | 通过交替封堵蜂窝状多孔陶瓷过滤体,排气流被迫从孔道壁面通过,过滤碳烟颗粒物 | 碳烟颗粒物 | 柴油车 | 捕集过滤碳烟颗粒物 |

| GPF | 在直通式结构的基础上,交替封堵孔道,孔道侧壁上均匀分布众多微孔(10-14μm),形成一种捕捉、拦截、过滤碳烟颗粒物作用的结构,壁较厚,孔密度较低 | 碳烟颗粒物 | 汽油车 | 捕捉、拦截、过滤碳烟颗粒物 |

资料来源:观研天下数据中心整理

2018年6月22日,我国生态环境部印发《重型柴油车污染物排放限值及测量方法(中国第六阶段)》,其中规定重型车国六标准分a和b两个阶段实施,国六a相当于是国五与国六的过渡阶段,而国六b为最终的国六排放标准。国六a将于2019年7月1日对燃气重型车辆实施,2020年7月1日对城市重型车辆(城市公交车、环卫车、邮政车等)实施,2021年7月1日对所有重型车辆实施。国六b于2021年1月1日对燃气重型车辆实施,2023年7月1日对所有车辆全面实施。

资料来源:观研天下数据中心整理

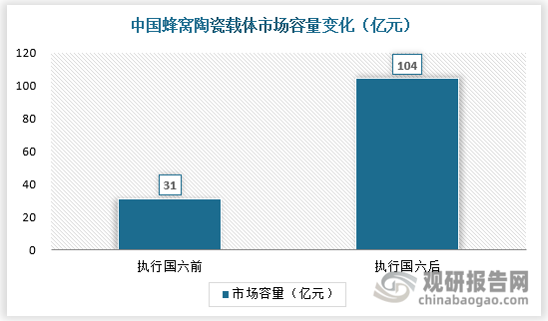

蜂窝陶瓷的市场需求主要来自汽油车和柴油车加装载体,单台车载 体用量放大。在国四、国五阶段中,重型柴油车主要采用 SCR 技术路线,轻型柴 油车采用 SCR 技术路线或 DOC+DPF 技术路线,根据排量大小加装相应的载体; 而到国六阶段,柴油车不论车型大小,均需采用 DOC+DPF+SCR+ASC 技术路线。国四、国五汽油车主要采用 TWC 技术路线,国六汽油车在 TWC 载体的基础 上还需加装 GPF。预计执行国六后,国内蜂窝陶瓷的市场容量将从 31 亿元上升到 104 亿 元,市场规模增幅 232%。

资料来源:观研天下数据中心整理(cyy)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。