1、氢能开发应用主要优势

氢能的开发和应用对促进节能减排、保障能源安全具有战略意义。

根据观研报告网发布的《中国氢能市场运营现状调研与发展战略预测报告(2023-2030年)》显示,从能源安全来看,氢能够以水为原料制取,储量丰富,且理论上可循环制取;同时,使用风电、光伏电解水制氢可以解决弃风弃光的消纳问题,从而进一步推动风电、光伏等可再生一次能源的应用。

从应用端来看,氢能是一种优质的二次能源,可以作为汽油、柴油等能源的替代,与锂动力电池形成互补。

(1)与汽油、柴油相比,氢的燃烧或电化学产物只有水,不存在碳排放和污染物;同时,氢具有更高的质量能量密度。

(2)与锂电动汽车相比,氢能驱动的燃料电池车续航更久,且加注迅速、无充电痛点。

交通方面,各国积极推广氢燃料电池汽车,已初具规模,氢车在商用车领域逐渐渗透;未来在航空、船舶领域也有望进行替代。

建筑方面,主要包括天然气掺氢输送、燃料电池热电联供等。未来氢气有望在燃气、供热等方面逐步替代天然气,并为住户提供部分电力。

电力方面,氢可以作为电能储存的介质,未来有望用于长时储能,或参与全球运输和贸易,实现电能在时间和空间上的调节。

2、政策驱动我国氢能产业开启新篇

政策驱动下,氢能产业链开启新篇。我国国家层面日益重视和认可氢能的战略重要性,加强对氢能的布局。2022年3月,国家发改委、能源局发布《氢能产业发展中长期规划(2021-2035 年)》,明确了氢能的战略定位,并提出了氢能产业一系列发展目标。政策的重视和认可将推动氢能产业开启新篇。

资料来源:IEA,中国氢能联盟,观研天下数据中心整理

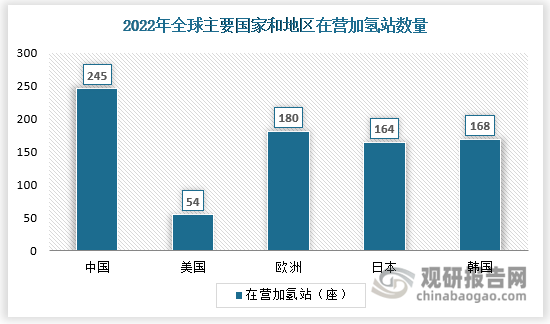

2019年以来,国内至少有18个省级行政区公布了氢能发展规划目标。从已公布的规划目标来看,到2025年,我国将累计至少建成加氢站762座,燃料电池车保有量8.8万辆,氢能产业规模接近7000亿元。

3、电解水制氢具有较大发展潜力

当前氢能产业存在三种制氢路线,主要包括化石燃料制氢、工业副产氢和电解水制氢。

三种制氢方式优劣势

|

制氢方式 |

技术路线 |

优势 |

劣势 |

|

化石燃料制氢 |

煤制氢 |

技术成熟、应用广泛 |

储量有限,不可再生;产生大量碳排放 |

|

天然气制氢 |

|||

|

工业副产氢 |

焦炉煤气副产氢 |

成本低 |

制备规模取决于主产品规模,无法作为大规模集中化的氢能供应源 |

|

氯碱副产氢 |

|||

|

轻烃利用副产氢 |

|||

|

电解水制氢 |

碱性电解 |

理论碳排放为零;可充分利用弃风、弃光等电能 |

现阶段成本较高,尚未大规模应用 |

|

PEM电解 |

|||

|

SOEC电解 |

资料来源:公开资料整理

2022年国内电解水制氢设备出货量达到722MW(含出口,不含研发样机),同比大幅增长106%。其中,中石化新疆库车绿氢示范项目贡献比例最大,安装52台单槽制氢能力1000Nm³/h的碱性电解槽,功率规模约240MW,占全国出货量的1/3。

影响单位制氢成本的主要因素包括电价、单位电耗、设备单价、运行寿命等因素。随着后续风光发电LCOE下降、电解槽量产降本、效率提升和寿命增加,电解水制氢成本有望逐步接近工业副产氢甚至煤制氢,实现经济性。

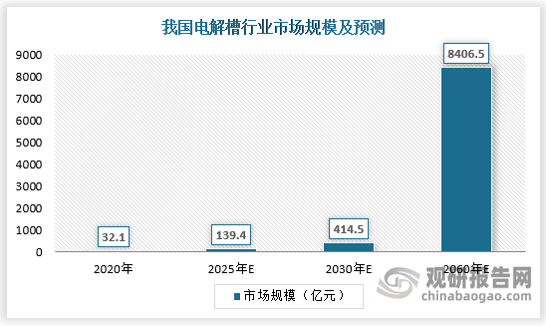

根据氢能行业协会的测算,氢能产业的发展将带动电解槽需求持续上市,预计到2025年电解槽市场规模将达到139.4亿元,到2030年将达到414.5亿元,而到2060年电解槽市场规模将达到8406.5亿元。

资料来源:观研天下数据中心整理

当前我国电解槽设备市场集中度较高,老势力企业中船 718 所、苏州竞立、天津大陆在电解槽布局时间较早,技术储备丰富。新势力厂商,如隆基绿能、阳光氢能、华光环能、华电重工等均在加快布局速度,扩张电解槽产能和出货规模。从整体行业来看,目前行业竞争力较强的企业分为三类:1)老势力企业:718 所、竞立和天津大陆;2)光伏龙头企业:隆基绿能、阳光氢能;3)新兴设备企业:华光环能、华电重工、双良节能、亿利洁能和昇辉科技等。(YM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。