1、钠电池行业发展背景

受益于新能源汽车的快速渗透,近年来锂矿企业普遍经营良好,碳酸锂价格也在过去几年快速上涨,吸引了大量的资本进入到锂矿开发的浪潮当中。

根据观研报告网发布的《中国钠电池行业发展趋势分析与未来前景预测报告(2023-2030年)》显示,锂是自然界密度最小的金属,具有极强的电化学活性,具有储能功能,其在地壳中含量约0.0065%,丰度居第二十七位,从资源总量来看其实并不稀缺,但受开采条件和提锂技术的影响,许多估算的资源量无法转化为储量,如全球已知最大的乌尤尼盐湖(Uyuni)锂矿床由于没有经济可行的锂盐提取方法,其中大量的锂资源量无法计入储量。

我国锂矿资源大部分可开采资源位于青海和西藏盐湖,但青海盐湖锂镁分离困难、西藏地理环境恶劣,因此电池级碳酸锂的有效产能不足。加之新能源汽车和储能产业发展势头迅猛,我国锂资源供给与需求量形成强烈对比。产量方面,2022年全国锂离子电池产量达750GWh,同比增长超过130%,其中储能型锂电产量突破100GWh。锂电“一家独大”或将构成我国潜在的“卡脖子”威胁,发展替代方案对于保障我国能源供应和产业安全具有重要意义。

钠元素和锂元素为同主族元素,具有某些相似的化学性质。钠离子电池的架构、封装工艺与锂电池高度相似,生产锂电池的工厂不必经过大的改动就能直接进行钠电池生产。

锂元素VS钠元素

| 属性 | 锂元素 | 钠元素 |

| 相对原子质量/g·mol-1 | 6.94 | 22.99 |

| 熔点/℃ | 180.5 | 97.7 |

| 密度/g·cm-1 | 0.534 | 0.968 |

| 价态变化 | 0→+1 | 0→+1 |

| 离子半径/A | 0.76 | 1.02 |

| 成本(碳酸盐)/元·吨-1 | 5800 | 250-300 |

| 标准电极电势/V | -3.04 | -2.71 |

| 地壳丰度/mg·kg-1 | 20 | 23600 |

| 第一电离能/kJ·mol-1 | 520.2 | 495.8 |

| 理论容量(金属)/mAh·g-1 | 3861 | 1166 |

| 理论容量(ACoO2)/mAh·g-1 | 274 | 235 |

资料来源:CNKI,高工锂电

此外,钠电池一方面与铅酸电池相比,在循环、成本、能量密度等方面都具有较为明显的优势,有望向下蚕食铅酸市场;另一方面,因整体性能与锂电池接近、成本优势显著,有望向上制衡锂电池应用的垄断性。综合来看,钠电池是锂电池的最佳PlanB。

2、钠电池主要应用场景

从应用场景来看,钠离子电池目前主要面向的市场为A00级新能源电动车、两轮电动车以及储能电池三个方向。

1、A00级新能源电动车

根据宁德时代研究院公开的信息,钠离子电池普遍可以满足续航400公里以下的车型需求。这个里程对于城市通勤需求已经完全可以满足了。

根据 2022 年工信部《新能源汽车推广应用推荐车型目录》,目前市场上主要 A00 级电动车的磷酸铁锂电池能量密度在 110~130Wh/kg 之间,钠离子电池的能量密度在 120~160Wh/kg 之间,理论上在 A00 级电动车领域,钠离子电池可以实现对锂离子电池的替代。

2、两轮电动车

目前两轮车用锂离子电池对能量密度要求不高,普遍集中在 20~40wh/kg 的范围内,不会超过 100wh/kg,低于钠离子电池的设计能量密度。

在其他电化学性质方面,两轮车用锂离子电池的工作温度最大范围要求为-40℃~85℃,循环寿命的最高要求为 600 次不低于 80%,安全性方面要通过针刺、挤压以及外部火烧的测试。钠离子电池均可以满足这些需求,因此两轮车现在已经成为了钠离子电池重要的下游应用场景之一。

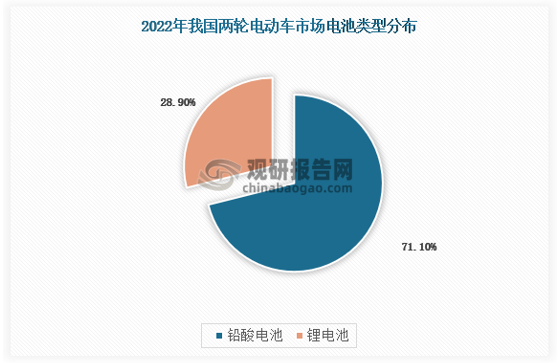

两轮电动车所使用的电池目前仍以铅酸电池为主,但锂离子电池正在加速发展中。当前两轮电动车的锂电池占比已经达到近三成左右。

资料来源:高工锂电

目前两轮电动车用钠离子电池的产业化进程也正在快速推进,各大企业均有相关布局动作。

两轮电动车钠电池布局进展

| 企业 | 钠电池进展 |

| 小牛 | 将在 2023 年推出配备钠电池的两轮车 |

| 爱玛 | 对钠电池的探索,几乎与宁德时代在同一个时间段发布钠电池 |

| 雅迪 | 预计 2023 年会有几十万辆搭载钠电池的电动两轮车推向市场 |

资料来源:各公司公告

3、储能

2022 年 6 月 1 日,发改委等九部门印发《“十四五”可再生能源发展规划》,目标到 2025 年,可再生能源年发电量达 3.3 万亿千瓦时左右。规划提出,要加强可再生能源前沿技术和核心技术装备攻关。除超大型海上风电机组、高海拔大功率风电机组、新一代高效低成本光伏电池、绿氢制备等技术之外,多项高能量密度储能技术也被囊括其中,包括钠离子电池,未来钠电池有望成为电化学储能当中的主流方式之一。(YM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。