一、汽车高压线束特点

汽车线束是汽车电路的网络主体,整体可分为低压线束和高压线束两种,传统燃油汽车主要采用低压线束,新能源汽车主要使用高压线束。高压线束具有高电压、大电流、密封性、耐热性、EMC性能等特点。

高压线束特点

| 特点 | 简介 |

| 高电压 | 高压线束可以根据不同的电压等级配置于电动汽车内部及外部线束连接,主要应用配电盒内部线束信号分配,高效优质地传输电能,屏蔽外界信号干扰等。 |

| 大电流 | 新能源汽车高压线束作为主要的能源传输通道,需 要承受较大的电流,直流母线额定工作电流都能够达到300AI以上。 |

| 密封性 | 由于高压线束高电压大电流的特性,对线束的密封性也有很高的要求,一般都会要求进行防水防尘试验和气密测试 ,如果密封不好,导致潮湿或进水,会造成导线和连接部位的极速老化或损坏。如果在接插件部位的密封性能差,还能够导致绝缘电阻降低,整车报绝缘故障。 |

| 耐热性 | 由于高压线束长时间通过大电流,因为功率很大,由焦耳效应产生很大的热量,因此高压线束的导线耐温等级一般都达到125C( 150°C ) , 端子耐温一般都达到140°C。 |

| EMC性能 | EMC ( Electro Magnetic Compatibility ,电磁兼容性)是指设备或系统在其电磁环境中符合要求运行并不对其环境中的任何设备产生无法忍受的电磁干扰的能力。简单来说, EMC包括了EMI ( Electro Magnetic Interference ,电磁干扰)和EMS( Electro Magnetic Susceptiblity ,电磁敏感性)。EMI是指设备在正常运行过程中对所在环境产生的电磁干扰; EMS是指器具对所在环境中存在的电磁干扰所具有的一定程度的抗扰度。EMI是主动性的,即对外界产生的干扰, EMS是被动性的,即抵抗外界的干扰。所以对设备的EMC要求就是:减少对别人的干扰,同时自身能抵抗相当程度的外界干扰。 |

资料来源:观研天下整理

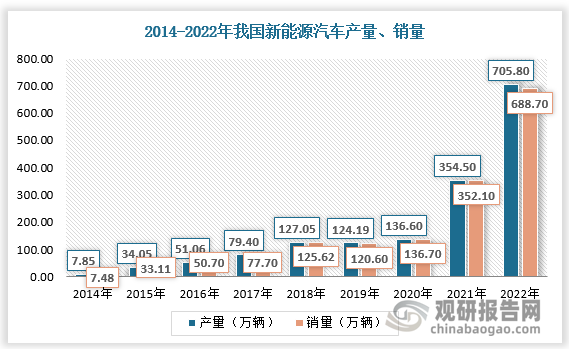

二、新能源汽车产销量

根据观研报告网发布的《中国汽车高压线束行业发展趋势研究与投资前景分析报告(2023-2030年)》显示,高压线束可以根据不同的电压等级配置于电动汽车内部及外部线束连接,主要应用配电盒内部线束信号分配,高效优质地传输电能,屏蔽外界信号干扰等。高压线束是新能源汽车高压系统的神经网络,随新能源汽车产业的蓬勃发展而增长。

近年来在相关政策推动下,我国新能源汽车产销两旺,汽车高压线束市场规模也随之快速增长。数据显示,2021年我国新能源汽车产量为354.50万辆,销量为352.10万辆;2022年我国新能源汽车产量为705.80万辆,销量为688.70万辆。

数据来源:观研天下数据中心整理

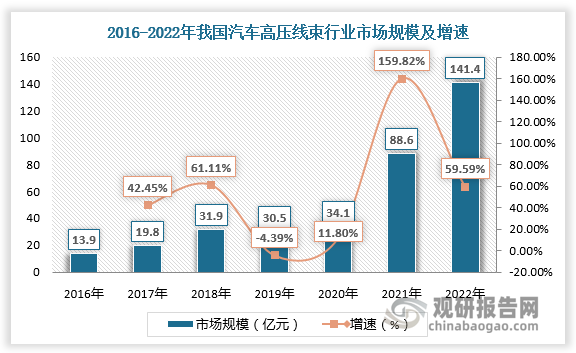

三、汽车高压线束市场规模及其占汽车线束总市场规模的比重

2021年我国汽车高压线束行业市场规模为88.6亿元,较上年同比增长159.82%;2022年我国汽车高压线束行业市场规模为141.4亿元,较上年同比增长59.59%。

数据来源:观研天下数据中心整理

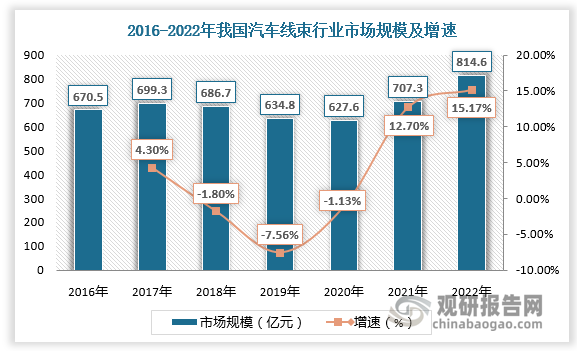

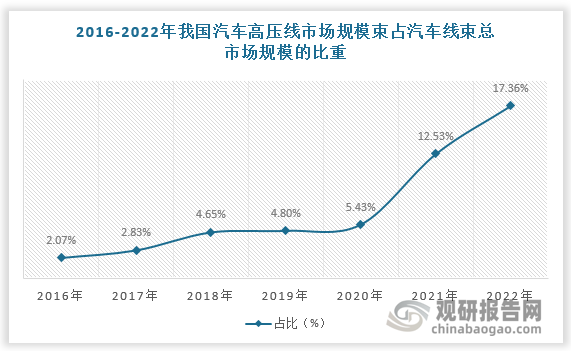

汽车高压线束在汽车线束市场中的地位也不断提升。根据数据,2016-2022年我国汽车线束总市场规模由670.5亿元增长至814.6亿元,汽车高压线束市场规模占汽车线束总市场规模的比重由2.07%增长至17.36%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

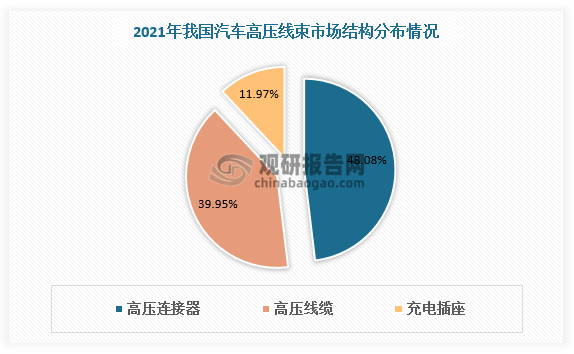

四、汽车高压线束市场结构

汽车高压线束包括高压连接器、高压线缆和充电插座三部分。其中高压连接器、高压线缆占比较高,2021年分别为48.08%、39.95%,充电插座占比11.96%。

数据来源:观研天下数据中心整理

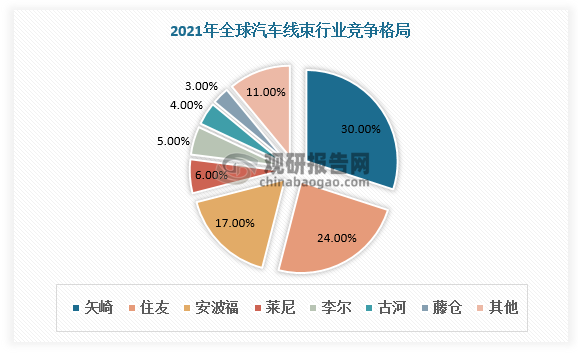

五、汽车高压线束行业竞争

从行业竞争看,随着人们对舒适性、经济性、安全性要求的不断提高,汽车上的电子产品种类也在不断增加,汽车线束越发复杂,线束的故障率也相应增加。这就要求提高线束的可靠性和耐久性等性能。由于涉及安全等级,规格要求较高,整车厂通常来说会执行最严格的产品标准以及供应商管理,这使得汽车线束市场集中度较高。目前外资占据绝大部分市场份额,形成了寡头竞争的格局。从全球市场占有率来看,失崎、住友电气占据50%以上份额,德尔福占比17%,未来汽车线束国产替代空间极大。

数据来源:观研天下数据中心整理

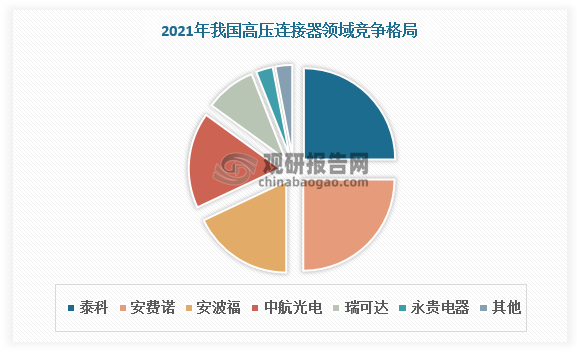

国内企业主要集中在高压连接器领域。在国内高压连接器市场中,头部仍为泰科、安费诺、安波福等国外厂商;但值得关注的是,中航光电、瑞可达以及永贵电器等国产厂商开始得到整车厂认可,并进入供应链。根据数据,2021年中航光电、瑞可达、永贵电器占据29%的市场份额。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。