一、行业基本概述

聚丙烯酰胺是一种线型高分子聚合物,具有良好的水溶性和很高的化学活性,在石油开采、水处理、纺织、造纸、选矿、医药、农业等行业中具有广泛的应用,有“百业助剂”之称。国外主要应用领域为水处理、造纸、矿山、冶金等;国内目前用量最大的是采油领域,用量增长最快的是水处理领域和造纸领域。

根据观研报告网发布的《中国聚丙烯酰胺行业现状深度分析与未来前景预测报告(2023-2030年)》显示,聚丙烯酰胺按照分子量大小,可以分为低分子量、中等分子量、高分子量和超高分子量;按照离子性,即在水溶液中的电离性,可以分为非离子型、阴离子型、阳离子型、两性离子型;按照物理形态可以分为固体、水溶液、乳液等类型。

二、行业生产情况

1、上游丙烯腈生产情况:产能、产量总体呈现上升的态势

聚丙烯酰胺行业上游主要为石油化工,而丙烯腈是最为重要的原材料。由此丙烯腈的市场供求关系及价格波动对聚丙烯酰胺行业都有较大影响。

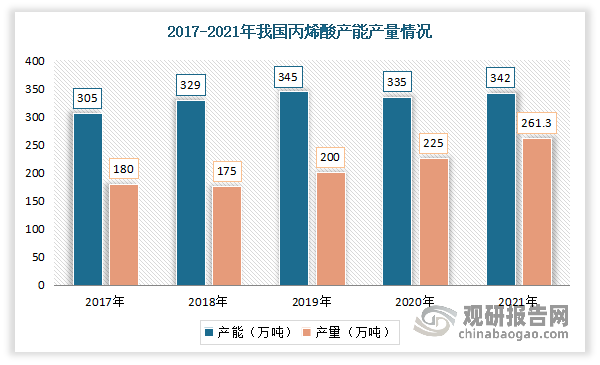

丙烯腈是一种重要的有机化工原料,近年随着生产技术的不断完善和需求的不断增长,我国产能、产量总体呈现上升的态势。数据显示,2021年我国丙烯酸产能从2017年的305万吨增长到了342万吨;产量从180万吨增长到了261.30万吨。

数据来源:观研天下整理

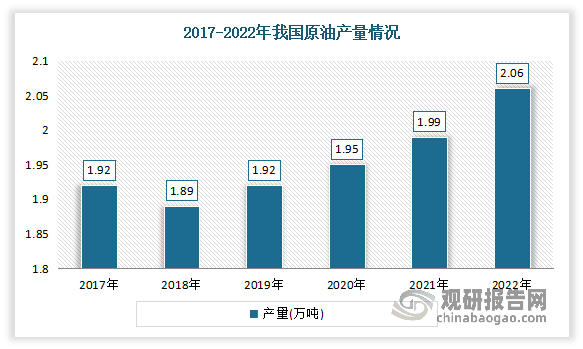

丙烯腈为石油化工产品,由石油加工而成。2017-2022年我国原油产量呈现上升的态势。数据显示,2022年我国原油产量达到了2.06亿吨。

数据来源:观研天下整理

2、聚丙烯酰胺生产情况:整体有较大幅度地提升

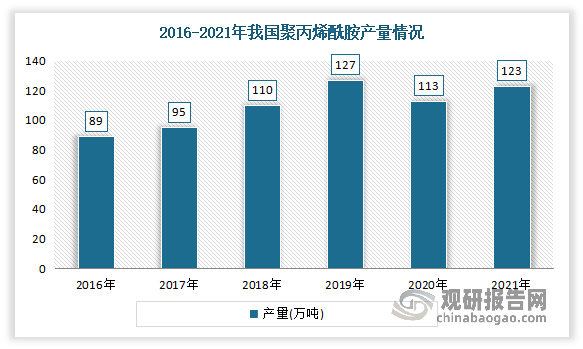

我国聚丙烯酰胺行业起步于20世纪60年代,随着环保治理、三次采油等行业的兴起。聚丙烯酰胺行业也进入了快速发展阶段,国内的聚丙烯酰胺生产厂家也不断涌现出来,产量整体有较大幅度地提升。从整体来看,我国聚丙烯酰胺基本实现供需平衡状态。数据显示,2021年我国的聚丙烯酰胺产量达到了123万吨。

数据来源:观研天下整理

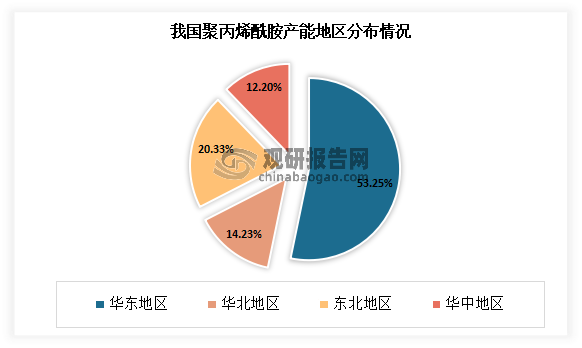

2021年在我国聚丙烯酷胺的主要厂家中,53.25%分布在华东地区,12.20%分布在华中地区,华北、东北地区分别占比14.23%与20.33%。

数据来源:观研天下整理

三、行业下游应用市场情况:容量持续增长

我国聚丙烯酰胺市场应用广泛,应用于石油开采、水处理、造纸制浆、纺织印染及洗煤选矿等诸多行业,需求量大。其中石油开采行业是聚丙烯酰胺的最重要的应用下游。

石油开采是指在有石油储存的地方对石油进行挖掘,提取的行为。石油是深埋在地下的流体矿物。石油在国民经济中的作用石油是重要能源,同煤相比,具有能量密度大(等重的石油燃烧热比标准煤高50%)、运输储存方便、燃烧后对大气的污染程度较小等优点。

近年来受到我国需求量的快速增长,我国对外依存度提升明显,凸显我国能源安全形势严峻,自主性较弱,这也使得我国加大开发力度、维护能源安全势在必行。有相关数据显示,2000-2020 年,我国原油/天然气产量累计增长19.8%/6.5倍,年CAGR仅0.9%/10.6%,低于消费量的增长。2010年以来油气供需差扩大的情况尤为严重。2010-2020年间,我国原油供需差年CAGR分别达到6.8%/26%,供需差呈现快速扩大趋势。到2022年度,我国原油、天然气对外依存度分别为 71.2%、41.17%,已严重威胁我国的能源安全。

因此一方面加大现有常规油气资源勘探开发力度,提高油气资源自给率,降低对外依存度将成为我国未来石油工业的重要发展目标;另一方面,未来我国在稳定及发掘原有老油气田产量的同时,对目前已发现的页岩油气等非常规油气田的开发及向深度地层、深海加大勘探开发力度将成为下一阶段油气勘探开发工作的重点。

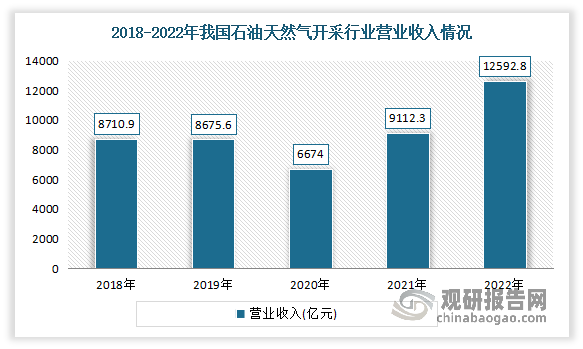

而随着我国常规油田逐步进入“三采”阶段及非常规油气田的开发利用,将推动国内油气生产活动长期活跃,这将为石油开采助剂产品奠定市场基础。近年来我国石油天然气开采行业营业收入呈现波动上升的态势。2022年我国石油天然气开采行业营业收入达到了12592.8亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。