一、行业基本概述

氯化铵简称氯铵,是一种无机物,是指盐酸的铵盐,多为制碱工业的副产品。氯化铵应用领域广泛,可用作原料,制造干电池和蓄电池、其他铵盐、电镀添加剂、金属焊接助熔剂;可用作染色助剂;可用于镀锡和镀锌、鞣革、医药、制蜡烛、黏合剂、渗铬、精密铸造;可用用于医药、干电池、织物印染、洗涤剂;可用用于稻田肥效较高而且稳定(因为氯既可抑制稻田硝化作用,又有利于水稻茎秆纤维形成,增加韧性,减少水稻倒伏和病虫侵袭)。

根据观研报告网发布的《中国氯化铵市场发展趋势调研与未来投资分析报告(2023-2030年)》显示,氯化铵的制取方法主要有重结晶法、复分解法、气液相合成法、联碱法等几种。其中联碱法生产氯化铵是是具有中国特色的生产方法,又分为冷法联碱和热法联碱。我国自联碱法工业化装置成功开车后,行业得到了快速发展,生产能力和技术水平处于世界领先水平。

二、行业生产能力大幅提升,市场以干铵为主

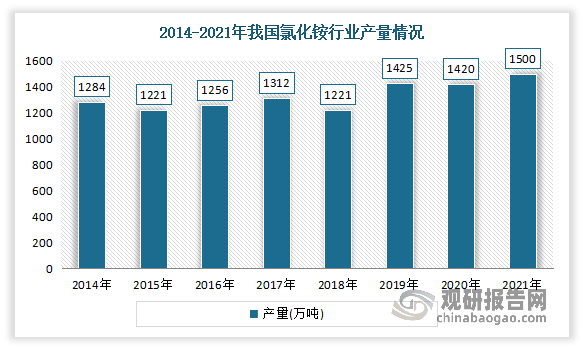

近年来随着我国氯化铵行业的持续发展,行业内生产技术的持续提升,氯化铵行业生产能力大幅提升,产量不断增长。2019年中国氯化铵产量为1425万吨,同比增长16.7%;2020年我国氯化铵产量为1420万吨;2021年我国氯化铵行业产量达到1500万吨左右。

数据来源:观研天下整理

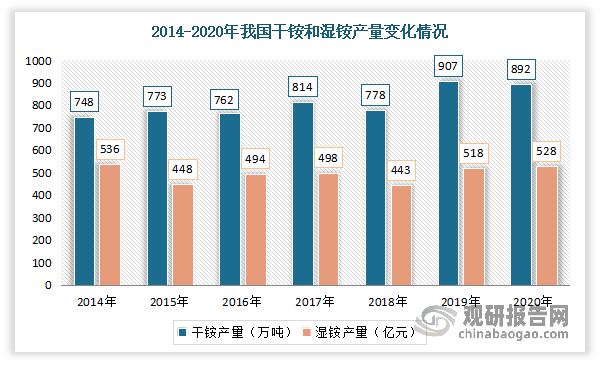

目前我国氯化铵市场主要以干铵为主,占比在62-64%之间。以2020年的数据为例,2020年我国干铵产量为892万吨,占氯化铵总产量的62.8%;湿铵产量为528万吨,占氯化铵总产量的37.2%。

数据来源:观研天下整理

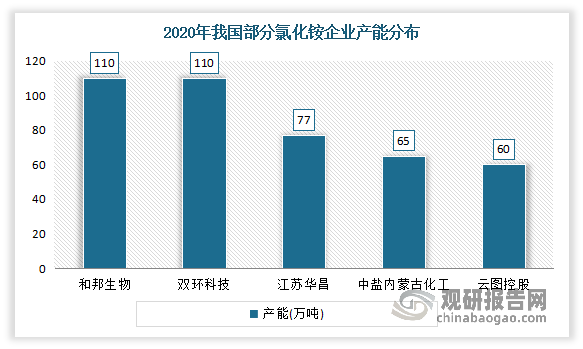

目前我国氯化铵行业内企业较多,主要集中在华东、华北、华中等地区,其中生产规模较大的企业有四川和邦生物科技股份有限公司、湖北双环科技股份有限公司、中盐内蒙古化工股份有限公司、华昌化工、云图控股等,2020年产能分别为110万吨、110万吨、65万吨、77万吨、60万吨。

数据来源:观研天下整理

三、目前氯化铵主要用于生产复混肥 未来积极拓展应用领域成行业发展关键

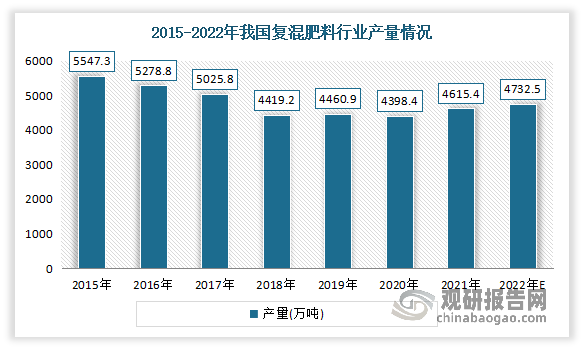

氯化铵广泛用于化肥、医药、食品、湿法冶金、电池等领域。目前氯化铵主要用于生产复混肥。但近年我国复混肥产销量整体呈下降态势,且尤其是行业逐渐向高浓度方向发展,低浓度复混肥产量下降,也使得导致氯化铵需求减少。因此积极拓展氯化铵市场将成为氯化铵行业发展的关键。

数据显示,2021年我国复混肥料产量4615.4万吨,同比2020年的4398.4万吨增长了4.93%;行业需求量4697.6万吨,较2020年增长223.7万吨。预计2022年我国复混肥料产量约为4732.5万吨,需求量约为4836.5万吨。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。