1、概述:光学膜是背光模组的核心元件

光学膜是背光模组的核心元件,是一种由薄的分层介质构成的,均匀地附着在光学器件表面的光学介质材料,其通过界面传播光束时光波的反射、透射、偏振等特性来达到反射、增透、分光、滤光或改变光束偏振态等效果;各个基础膜片也可以进行多层复合形成复合膜。广义上,根据光学膜的不同特性,光学膜主要分为增亮膜、扩散膜、反射膜、遮光膜、滤光片、偏光片、配向膜、补偿膜、增透膜。狭义上,光学膜可分为LCD液晶面板用光学膜和LCD背光模组用光学膜。

光学膜的种类

| 名称 | 功能简介 | 生产工艺 | 应用 | 相关企业 |

| 反射膜 | 反射膜一般置于背光模组的最底层,它的用途是将透过导光板底部或周边未被散射的光源再反射进入导光板内,目的是增加光学表面的反射率,以降低光源的过程损耗,提高背光模组的亮度。 | 涂布、非涂布 | 液晶显示、半导体照明 | 长阳科技、航天彩虹、激智科技 |

| 增透膜(减反射膜) | 减少或消除透镜、棱镜、平面镜等光学表面的反射光,从而增加这些元件的透光量,减少或消除系统的杂散光。 | 化学气相沉积法、溶胶凝胶提拉法、溅射法 | 光伏发电 | - |

| 滤光片 | 通过向树脂或玻璃材料中加入特种染料,来选择性地透射光谱的一部分。滤光片有多种类型,包括带通、陷波、长通、短通、二向色镜和彩色滤光片等。 | 颜料分散法、染色法、印刷法、电沉积法、喷墨法 | 液晶显示、光学仪器、相机镜头等 | 欧菲光、水晶光电、五方光电 |

| 偏光片(偏振光片) | 由以PVA膜和TAC膜为主的多层高分子材料复合而成的光学膜材,可将自然光转变为偏振光。 | 按PVA膜延伸工艺划分:干法、湿法;按PVA膜染色方法划分:碘染色、染料染色 | 液晶显示 | 杉杉股份、三利谱、纬达光电 |

| 补偿膜(相位差膜) | 通常用于补偿液晶显示器内部液晶材料的位相差,起到提升液晶显示器的对比度、观看视角、校色等作用。 | 薄膜延伸式、液晶涂布式 | 液晶显示 | - |

| 配向膜 | 引导液晶分子排列整齐一致。 | 斜向蒸著法、摩擦定向法、光配向法、离子束配向法 | 液晶显示 | - |

| 扩散膜 | 光线在通过扩散层时产生散射,从而达到将点光源或线光源均匀转换成面光源的效果。(下扩散膜贴近导光板,用于将导光板中射出的不均匀光源转换成均匀分布的面光源,同时起到遮蔽导光板印刷网点或其他光学缺陷的作用;上扩散膜位于背光模组的最上侧,具备高光穿透能力,可改善视角、增加光源柔和性,改善摩尔纹干涉及保护增亮膜的作用) | 涂布、非涂布 | 液晶显示 | 激智科技、道明光学 |

| 增亮膜(棱镜膜) | 通过修正光的方向,使光线正面集中,并将视角外未被利用的光线回收与利用,以达到增亮的效果。 | 棱镜技术 | 液晶显示 | 激智科技、航天彩虹 |

数据来源:观研天下整理

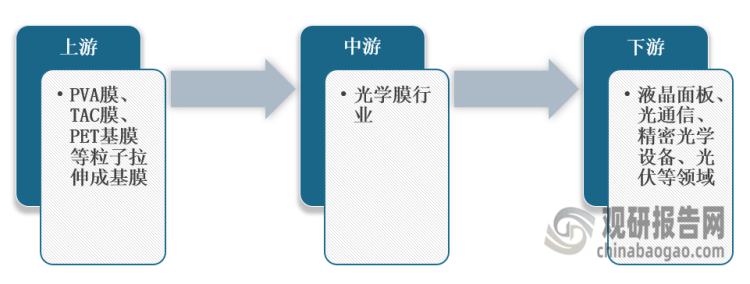

根据观研报告网发布的《中国光学膜市场发展态势研究与投资战略研究报告(2023-2030年)》显示,在产业链方面,光学膜行业上游主要为PET粒子等,通常包括PVA膜、TAC膜、PET基膜等粒子拉伸成基膜,经过组装成为背光模组、液晶模组、偏光片、OCA光学胶等组件,下游应用于液晶面板、光通信、精密光学设备、光伏等领域。

光学膜行业产业链图解

数据来源:观研天下整理

2、国家政策推动光学膜行业向更高端化前进

光学膜作为新型显示材料受到了国家多项政策的支持和鼓励,如《能源技术创新“十三五”规划》提出需研发新一代光伏背板基膜材料,在《重点新材料首批次应用示范指导目录(2019年版)》中将复合膜、偏光片列入首批应用保险补偿试点工作范围,“十四五”以来,国家稳步推进我国光学膜高端化发展,如《推动轻工业高质量发展的指导意见》,升级创新产品制造工程,包括高端光学薄膜。

2017-2022年我国光学膜行业相关政策汇总

| 时间 | 部门 | 政策名称 | 重点内容 | 政策类型 |

| 2022-06-20 | 工信部、人力资源社会保障部、生态环境部、商务部、市场监管总局 | 《推动轻工业高质量发展的指导意见》 | 升级创新产品制造工程,包括高端光学薄膜。 | 指导类 |

| 2019-09-23 | 工信部 | 《重点新材料首批次应用示范指导目录(2019年版)》 | 将光学薄膜纳入“先进半导体材料和新型显示材料”目录,适用于重点新材料首批次应用保险补偿机制试点工作。 | 指导类 |

| 2019-10-30 | 发改委 | 《产业结构调整指导目录(2019年本)》 | 将薄膜场效应晶体管(TFT-LCD)、有机发光二极管(OLED)、电子纸显示、激光显示、3D显示等新型平板显示器件、液晶面板产业用玻璃基板等关键部件及关键材料纳入“鼓励类”目录。 | 支持类 |

| 2018-11-26 | 国家统计局 | 《战略性新兴产业分类(2018)》 | 光学薄膜制造作为新材料产业被列为战略性新兴产业,聚酯基光学薄膜和PET基膜被选为重点产品。 | 支持类 |

| 2017-05-18 | 国家科技部 | 《“十三五”材料领域科技创新专项规划》 | 提出大力发展复合材料、第三代半导体材料、新型显示技术等,重点发展高性能膜材料。 | 支持类 |

| 2017-01-16 | 工信部、发改委 | 《新材料产业发展指南》 | 重点发展面向下一代移动互联网和信息消费的智能手机、平板电脑、车载智能设备以及人工智能等终端产品。持续带动上游新材料应用的进一步发展。 | 支持类 |

| 2017-01-25 | 发改委 | 《战略性新兴产业重点产品和服务指导目录》 | 将新一代新型显示器件列为战略性新兴产业重点产品,包括高性能非晶硅/低温多晶硅/氧化物液晶显示器面板产品。 | 支持类 |

数据来源:观研天下整理

同时,上海、云南、黑龙江、安徽等省市也相继出台了一系列光学膜行业相关政策,推动新型显示材料等核心配套产业发展。例如,2022年10月11日,上海发布了《上海打造未来产业创新高地发展壮大未来产业集群行动方案》,持续推进高端锂电池用膜材料、新型显示用光学膜、集成电路离型膜等材料技术迭代和产业化。

我国光学膜行业部分省市颁布相关政策情况

数据来源:观研天下整理

3、液晶显示及消费电子产品性能需求升级,带动光学膜市场规模增长

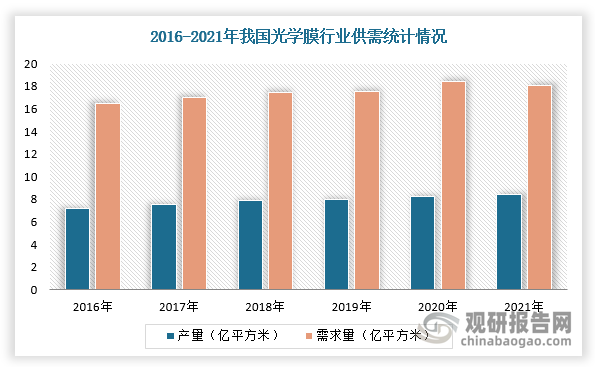

近年来,随着我国液晶显示产品不断丰富及智能终端消费电子产品的更新换代频率加快,新型应用场景丰富化,带动光学膜用量提升,市场需求持续增长。根据数据显示,2021年我国光学膜行业产量达到8.41亿平方米,消费量约18.07亿平方米。

数据来源:观研天下整理

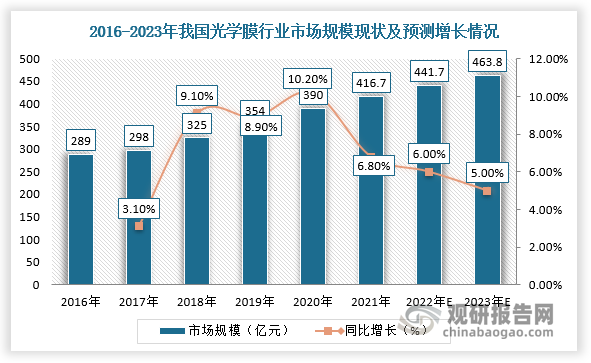

综上所述,随着消费电子产品需求升级、LCD产能向国内转移及政府政策支持等因素影响,我国光学膜行业市场规模不断扩大,未来需求仍有一定增长空间。根据数据显示,2021年,我国光学膜行业市场规模达416.7亿元,同比增长6.8%,预计2023年市场规模将达到463.8亿元,同比增长5%。

数据来源:观研天下整理

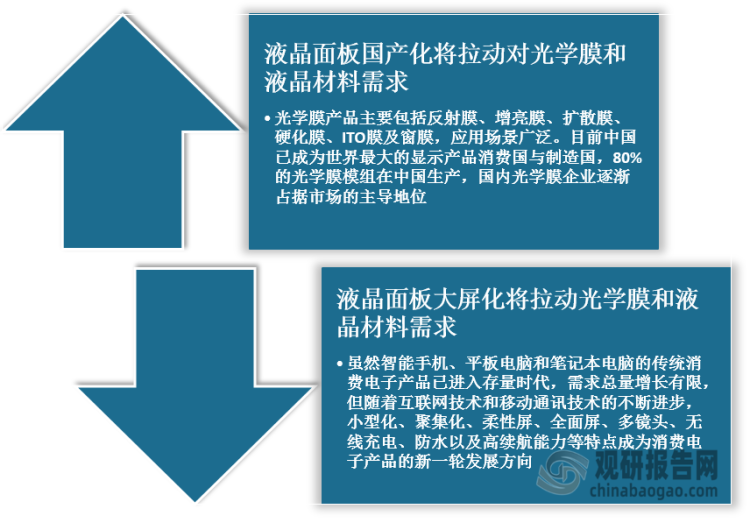

我国光学膜行业未来发展驱动力分析

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。