一、概述及产业链图解

涡轮增压器实际上是一种空气压缩机,通过压缩空气来增加进气量。它是利用发动机排出的废气惯性冲力来推动涡轮室内的涡轮,涡轮又带动同轴的叶轮,叶轮压送由空气滤清器管道送来的空气,使之增压进入气缸。当发动机转速增大,废气排出速度与涡轮转速也同步增加,叶轮就压缩更多的空气进入气缸,空气的压力和密度增大可以燃烧更多的燃料,相应增加燃料量和调整发动机的转速,就可以增加发动机的输出功率了。

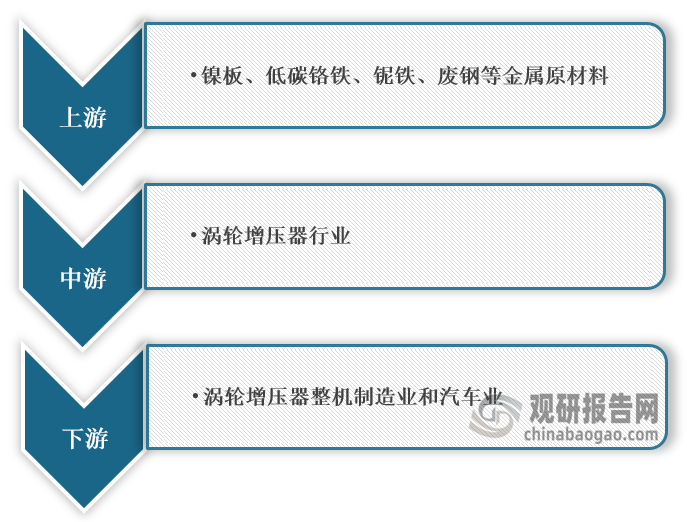

根据观研报告网发布的《中国涡轮增压器行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,在产业链方面,涡轮增压器行业上游主要包括镍板、低碳铬铁、铌铁、废钢等金属原材料,下游为涡轮增压器整机制造业和汽车业。

涡轮增压器行业产业链图解

数据来源:观研天下整理

二、上游市场分析

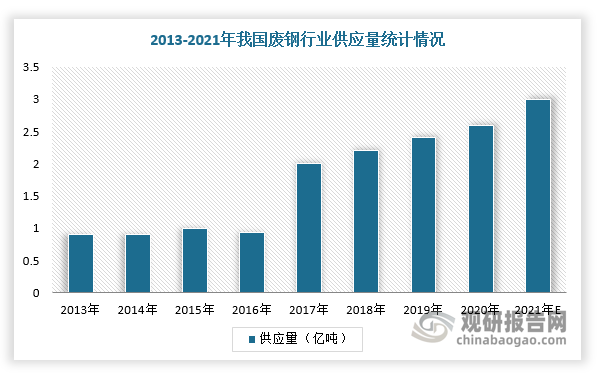

1、废钢

废钢铁就是报废的各种钢铁制品。目前,我国社会废钢铁资源的供给结构由原来的“地条钢”企业占用的近亿吨废钢资源都转到正规主流钢铁企业。2013-2021年,我国废钢供应量和销耗量整体呈现上升趋势。根据数据显示,2021年全国废钢铁资源产量总量接近3亿吨。

数据来源:观研天下整理

2、铌铁

目前,我国铌资源存在于多组分共伴生矿,平均品位低,矿物粒度细、选冶难度高、回收率低。因此,我国具有经济利用价值的铌矿资源少,国内每年仅能生产300吨钽铌精矿,市场供给不足,进口贸易需求量大。

我国铌资源储量分布及平均品位

| 矿山/矿区 | Nb305储量(万吨) | Nb205平均品位 |

| 内蒙古扎鲁特旗801矿 | 30.93 | 0.048%-0.258% |

| 江西横峰钽铌矿 | 2.27 | 0.045% |

| 四川安康呷基卡 | 8.69 | 0.0139%-0.0273% |

| 内蒙白云鄂博都拉哈拉 | 67.00 | 0.097%-0.202% |

| 湖北竹山县庙娅铌稀土矿 | 92.95 | 0.118% |

| 内蒙白云鄂博铁矿 | 90.90 | 0.108%-0.141% |

| 江西宜春钽铌矿 | 1.43 | 0.0187% |

| 内蒙包头矿 | 5.01 | 0.1%-0.2% |

数据来源:观研天下整理

三、中游市场分析

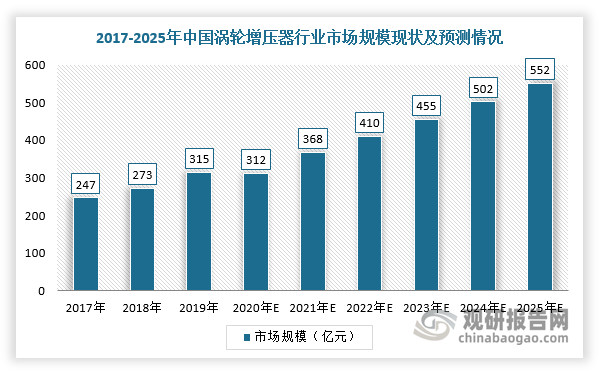

涡轮增压器已经普及到许多类型的汽车上,它弥补了一些自然吸气式发动机的先天不足,使发动机在不改变排气量的情况下可以提高输出功率30%以上。近年来,随着我国汽车产业发展,尤其是新能源汽车发展迅速,我国涡轮增压行业市场规模不断扩大,汽车涡轮增压器配置率稳定上升。

根据数据显示,2021年我国涡轮增压行业市场规模约为410亿元,预计2025年将达552亿元;汽车涡轮增压配置率提升至48.0%,预计2023年提升至62.4%。

数据来源:观研天下整理

数据来源:观研天下整理

四、下游市场分析

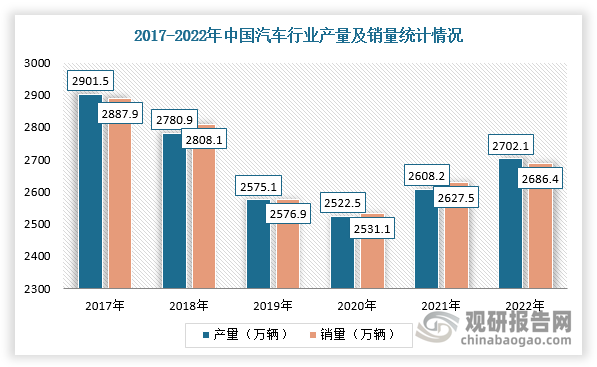

涡轮增压器是汽车重要零部件之一,所以其市场发展与汽车产业现状高度相关。根据中汽协数据,2022年我国汽车产销量分别达到2702.1万辆和2686.4万辆,同比分别增长3.4%、2.1%,行业整体复苏向好。

数据来源:观研天下整理

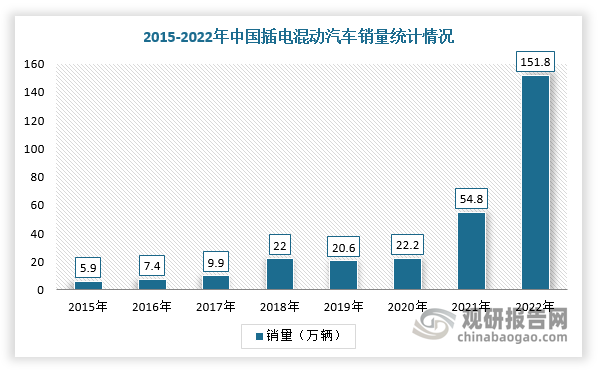

此外,涡轮增压器技术应用将有效控制汽车尾气的排放,从而达到国家提升的排放标准和百公里油耗水平。因此,在节能环保背景下,国家积极推行了各项节能减排措施,新能源汽车持续爆发式增长。据中国汽车工业协会数据,2022年我国新能源汽车市场占有率达到25.6%,其中纯电动汽车销售536.5万辆,插电混动汽车销售151.8万辆。

数据来源:观研天下整理

而据中国汽车工程学会牵头修订编制的《节能与新能源汽车技术路线图2.0》规划,在2025年时,我国纯燃油车占比40%,油电混动车占比40%,新能源车(插电混动与纯电)占比20%。业内人士指出,由于混动车辆发动机动力有限,所以近90%的混动车辆选择安装涡轮增压器以提高燃油部分动力水平。

按照国务院颁布的《新能源汽车产业发展规划(2021—2035年)》规化,到2025年我国年销售2500万辆乘用车,所有燃油车必须使用涡轮增压器以达到节能目标。因此,2025年,我国每年新增新能源车预计为500万辆,而使用涡轮增压器的节能车(纯燃油+油电混动)接近2000万辆即占到我国乘用车总销量的80%。由此可见,我国涡轮增压器行业未来增长环境良好。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。