一、概述及产业链图解

丁基橡胶是在氯甲烷溶剂及路易斯酸催化体系存在下,异丁烯和少量异戊二烯(质量分数一般不大于3%)于-100℃的极低温度下聚合制得的一种线性高分子化合物。丁基橡胶生产所需要的主要原料异丁烯是由甲基叔丁基醚裂解所得,所以上游主要是异丁烯、异戊二烯原材料;下游主要应用于轮胎、医药瓶塞等行业。

丁基橡胶产业链图解

数据来源:观研天下整理

二、上游市场分析

根据观研报告网发布的《中国丁基橡胶行业现状深度研究与未来投资预测报告(2023-2030年)》显示,丁基橡胶生产原材料主要是异丁烯、异戊二烯,其中异丁烯主要是由甲基叔丁基醚裂解所得,而甲基叔丁基醚基本上由大型石化企业自产,目前国内能达到自给自足,异戊二烯则用量仅占3%左右且也能满足国内市场基本。

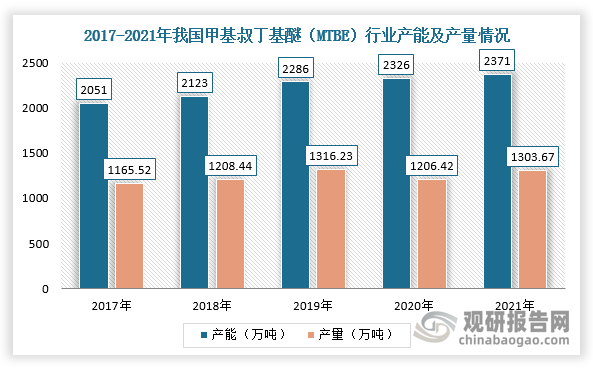

2017-2021年,我国甲基叔丁基醚(MTBE)行业产能及产量整体保持增长趋势。根据数据显示,2021年我国甲基叔丁基醚(MTBE)行业生产能力达到2371万吨/年,产量为1303.67万吨。

数据来源:观研天下整理

三、中游市场

根据数据显示,2022年,我国丁基橡胶行业总有效产能达到36.5万吨/年。从装置产能来看,燕山石化和台塑宁波由于技术相对落后、产品市场认可度低等因素使其长期停产(两套装置累计14万吨/年产能),假设这两套装置正常运行,总产能可达50.5万吨/年)。

中国丁基橡胶装置产能汇总表

|

公司 |

工厂 |

工厂地址 |

IIR总产能 |

HIIR总产能 |

备注 |

|

浙江信汇新材料 |

浙江信汇 |

浙江嘉兴 |

10 |

10 |

生产HIIR为主 |

|

盘锦信汇 |

辽宁盘锦 |

10 |

3 |

浙江信汇新材科全资子公司 |

|

|

京博石化 |

/ |

山东滨州 |

12 |

12 |

装置可切换生产IIR/HIIR |

|

中石化 |

中石化燕山石化 |

北京 |

13.5 |

4.5 |

国内首套丁基橡胶装置;由于技术相对落后,产品市场认可度低。其中9万吨/年普通丁基橡胶装置长期停车 |

|

台塑集团 |

台塑(宁波) |

浙江宁波 |

5 |

5 |

由于技术相对薄后,产品市场认可度低,2017年停车至今 |

|

合计有效产能 |

/ |

36.5 |

34.5 |

/ |

|

数据来源:观研天下整理

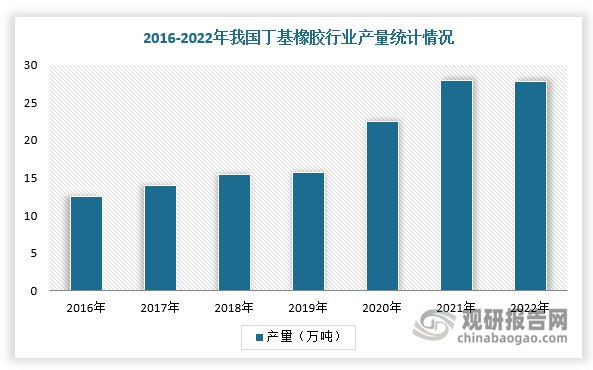

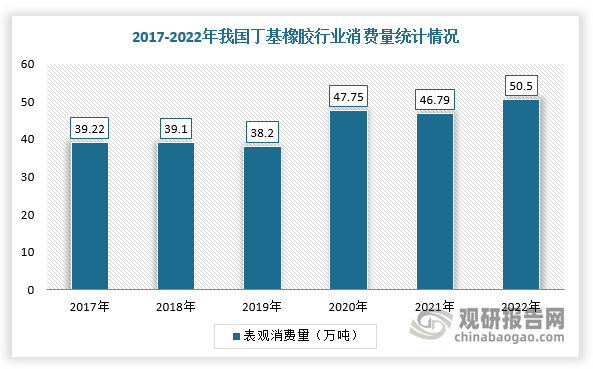

2016-2022年我国丁基橡胶行业产量整体保持增长。根据数据显示,2022年我国丁基橡胶产量为27.8万吨,与2021年相比小幅下降。短期来看,在没有新装置建成投产情况下,国内丁基橡胶行业产量或将保持稳定。此外,在消费量方面,2022年我国丁基橡胶的表观消费量为50.50万吨,同比增长7.94%,相应产品自给率为55%。

数据来源:观研天下整理

数据来源:观研天下整理

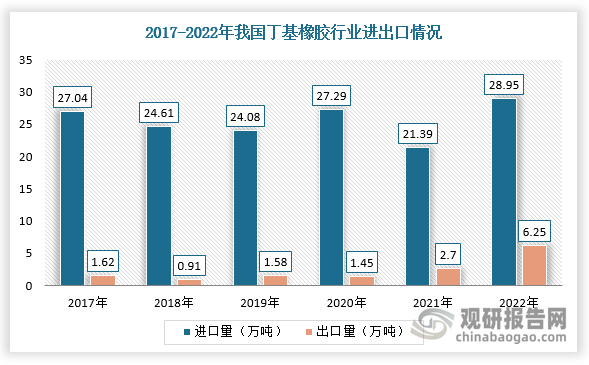

在进出口方面,2022年我国丁基橡胶行业出口量受国内产量增加,部分企业加大出口力度及人民币贬值因素影响而大幅度增加。根据数据显示,2022年,我国丁基橡胶行业进口总量为28.95万吨,同比增长35.36%,进口金额为6.59亿美元,同比增长42.94%;丁基橡胶出口总量为6.25万吨,同比增长131.41%,出口金额为1.6亿美元,同比增长168.89%。

数据来源:观研天下整理

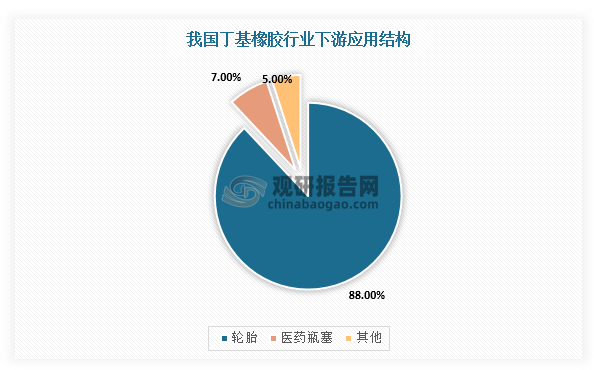

四、下游市场分析

目前,我国丁基橡胶行业主要应用于轮胎、医药瓶塞等行业。其中,轮胎消费量约占总消费量的88.0%,医药瓶塞约占总消费量的7.0%。

数据来源:观研天下整理

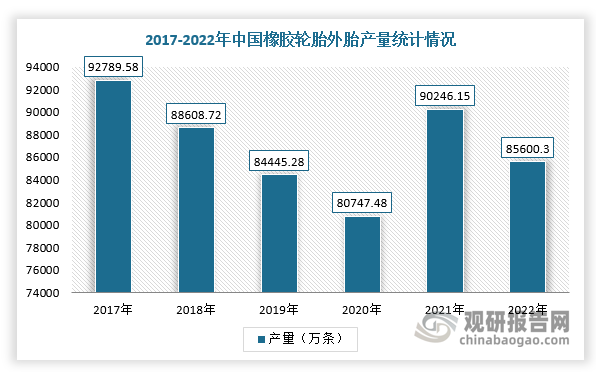

在轮胎领域,近几年受疫情影响,大量车企处于停工停产状态,配套环节轮胎需求整体下降,并且叠加轮胎企业开工率不断下跌,导致轮胎产量整体缩减。根据国家统计局数据显示,2022年,全国橡胶轮胎外胎产量85600.30条,同比减少5%。长远来看,随着原材料稳定供给及新能源汽车行业景气度持续高涨,预计我国轮胎产量将回升,对丁基橡胶行业或将增加。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。