一、行业相关定义

化学纤维是指具有纺织性能的纤维,是用天然高分子化合物或人工合成的高分子化合物为原料,经过制备纺丝原液、纺丝和后处理等工序制得的具有纺织性能的纤维。我国化学纤维产品主要有涤纶长丝、涤纶短丝、锦纶长丝、氨纶、粘胶短纤等。

资料来源:观研天下整理

二、行业发展现状

1、产量

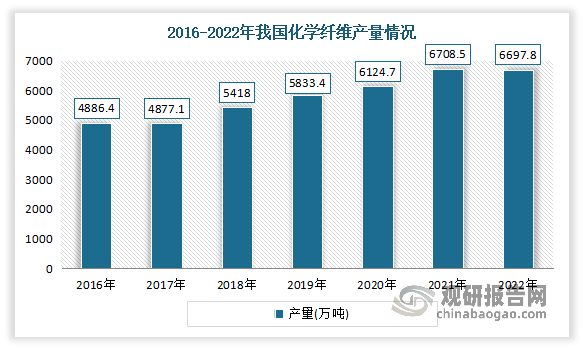

根据观研报告网发布的《中国化学纤维行业发展现状调研与投资战略预测报告(2022-2029年)》显示,我国是化学纤维生产大国。近年来我国化学纤维产量总体呈现较快增长态势。目前我国化纤纺织产业集聚效用凸显,形成了以浙江、江苏以及福建等为主的化纤纺织产业集聚地区。

数据显示,2021年我国化学纤维产量达6708.5万吨,较2020年增加了540.6万吨,同比增长8.8%。2022年全国化学纤维产量6697.8万吨,同比下降1%。

数据来源:观研天下整理

2、营业收入

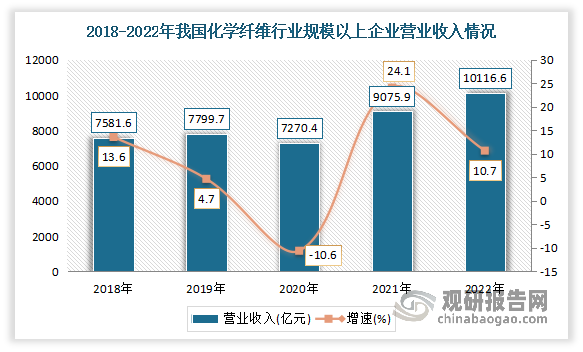

2018-2022年我国化学纤维行业规模以上企业营业收入整体呈现增长态势。数据显示,2021年我国化学纤维行业规模以上企业营业收入为7662.8亿元,同比增长24.1%;2022年我国化学纤维行业规模以上企业营业收入为10116.6亿元,同比增长10.7%。

数据来源:观研天下整理

3、利润总额

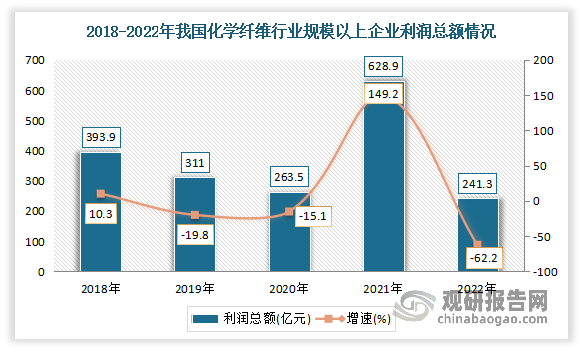

受到原油价格波动及整体市场需求行情影响,近两年我国化学纤维行业利润总额呈现波动态势。数据显示,2021年我国化学纤维行业利润总额为628.9亿元,同比增长149.2%;2022年我国化学纤维行业利润总额为241亿元,同比下降62.2%。由此整体来看,2022年我国化纤行业整体承压运行。

数据来源:观研天下整理

三、行业应用情况

化学纤维行业是一种高技术纤维制造业,与下游纺织工业的关联度非常高。因此纺织工业的发展速度和产品档次直接决定了化学纤维市场的发展前景。目前化学纤维面料主要用于制造服装、家纺等产品。

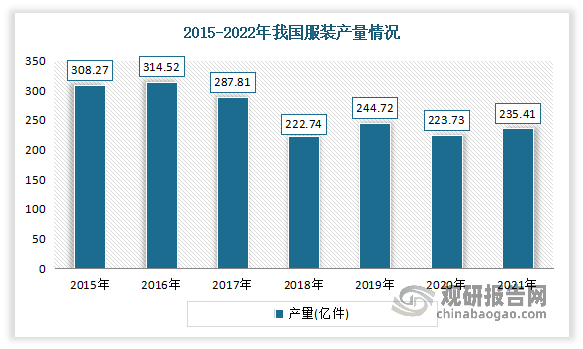

1、服装

近年来随着我国服装消费需求不断转向时尚、文化、品牌、形象的消费,服装行业面临转型升级压力,产业规模增速不断下降。数据显示,2022年我国服装产量232亿件,同比下降3.4%。

数据来源:观研天下整理

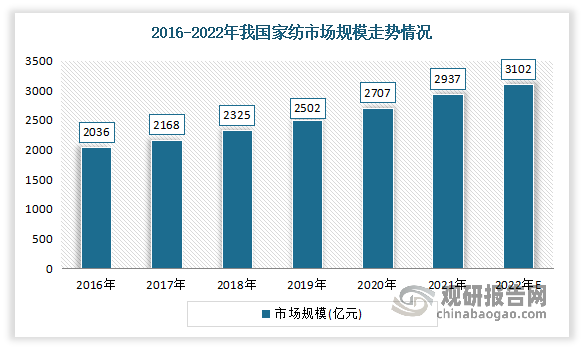

2、家纺

近年来随着人们收入水平的提高,人们对于生活品质的需求越来越高,家用纺织品已经从单一的生活必须品逐渐成为人们改善生活质量、美化家居环境的重要手段。2016-2021年我国家纺市场规模从2036亿元增长到了2937亿元。估计2022年我国家纺市场规模在3102亿元左右。

数据来源:观研天下整理

四、行业竞争情况

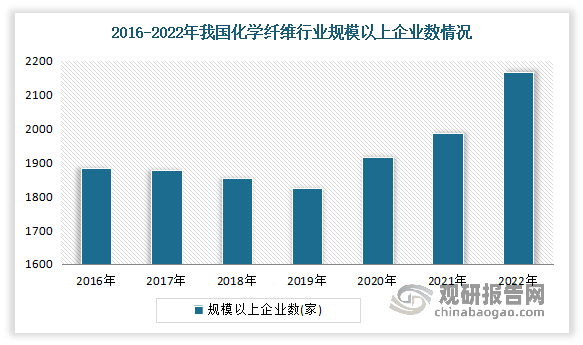

目前我国化学纤维行业市场化竞争较为充分,行业内企业数量众多。根据国家统计数据,截至2022年底我国化学纤维行业规模以上企业数达到2167家。但企业多数生产规模小,除仪征化纤等少数几家企业达到世界级水平以外,大多化纤生产企业年生产规模在1-2万吨左右,很多化纤生产企业年生产规模不足1万吨。

数据来源:观研天下整理

但近年来得益于越来越多的化纤企业将发展的触角伸向了资本市场,借助资本市场的力量做大做强,使得行业集中度逐渐提升。有相关数据显示,截止2022年三季度,我国化纤企业上市公司超过30家,如荣盛石化、恒逸石化、恒力石化、桐昆股份等企业。行业10 家头部企业合计产能占到总规模的60%以上。但目前市场集中度仍较小,预计随着环保政策趋严,市场竞争加剧,以及我国大规模的产业结构调整,未来化纤行业将进入大规模企业并购时代,化纤行业市场集中度也将有所提升。

2022年前三季度中国化学纤维主要上市企业营收及净利润规模

| 企业名称 | 主营业务收入(亿元) | 净利润(亿元) |

| 荣盛石化股份有限公司 | 2251.18 | 54.51 |

| 恒力石化股份有限公司 | 1703.9 | 60.87 |

| 恒逸石化股份有限公司 | 1233.16 | 13.17 |

| 桐昆集团股份有限公司 | 471.89 | 19.35 |

| 江苏东方盛虹股份有限公司 | 467.08 | 15.77 |

| 新疆中泰化学股份有限公司 | 411.32 | 11.55 |

| 新凤鸣集团股份有限公司 | 379.43 | 2.84 |

| 华峰化学股份有限公司 | 199.41 | 24.16 |

| 唐山三友化工股份有限公司 | 181.14 | 9.5 |

| 神马实业股份有限公司 | 106.59 | 5.14 |

| 安徽皖维高新材料股份有限公司 | 72.79 | 12.94 |

| 新乡化纤股份有限公司 | 57.21 | -2.93 |

| 义乌华鼎锦纶股份有限公司 | 48.81 | 3.69 |

| 浙江海利得新材料股份有限公司 | 42.14 | 2.81 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。