一、商用密码行业相关政策

商用密码是指对不涉及国家秘密内容的信息进行加密保护或者安全认证所使用的密码技术和密码产品。我国商用密码的发展起源于20世纪90年代开启的“金字”工程。近年来,国家高度重视密码相关工作,以密码为核心的法律法规体系逐步完善。截止到2021年12月,我国已发布密码相关领域的法律法规共7项,形成了以《密码法》为核心的商用密码法制体系,旨在强调密码在维护国家安全、促进经济社会发展、保护人民群众利益方面的重要作用,对我国商用密码行业进行规范,引导我国商用密码产业合理合规发展。

我国商用密码行业相关政策

| 时间 | 政策 | 主要内容 |

| 2017.06 | 《中华人民共和国网络安全法》正式施行 | 为保障网络安全,维护网络空间主权和国家安全、社会公共利益,保护公民、法人和其他组织的合法权益,促进经济社会信息化健康发展制定。 |

| 2020.01 | 全国人大通过的《密码法》正式施行 | 规定使用商用密码进行保护的关键信息基础设施,其运营者应当使用商用密码进行保护,自行或者委托商用密码检测机构开展商用密码应用安全性评估,并对涉及国家安全、社会公共利益且具有加密保护功能的商用密码实施进口许可,于2020年1月1日正式实施。 |

| 2020.07 | 全国人大发布《数据安全法(草案)》 | 确立数据分级分类管理以及风险评估、监测预警和应急处置等数据安全管理各项基本制度;明确开展数据活动的组织、个人的数据安全保护义务,落实数据安全保护责任:坚持安全与发展并重,规定支持促进数据安全与发展的措施;建立保障政务数据安全和推动政务数据开放的制度措施。2021年9月1日起施行。 |

| 2021.08 | 《个人信息保护法》通过 | 基本对标全球最严个人信息保护法规欧盟GDPR。法律明确不得过度收集个人信息、大数据杀熟,对人脸信息等敏感个人信息的处理作出规定,完善个人信息保护投诉、举报工作机制等。个人信息保护法为个人权益的保护构建了基本法律框架,也为相关个人信息处理者提供了具体的合规指引,标志着我国个人信息保护里程碑式的进步,进一步完善了我国在数据领域的立法体系。自2021年11月1日起施行。 |

| 2021.08 | 《关键信息基础设施安全保护条例》公布 | 《条例》详细阐明了关键信息基础设施的范围、运营者应履行的职责,并对未能依法依规履行职责等情沉明确了处罚、处分、追究刑事责任等处理措施。自2021年9月1日起施行。 |

资料来源:观研天下整理

二、商用密码行业市场现状

1.市场规模

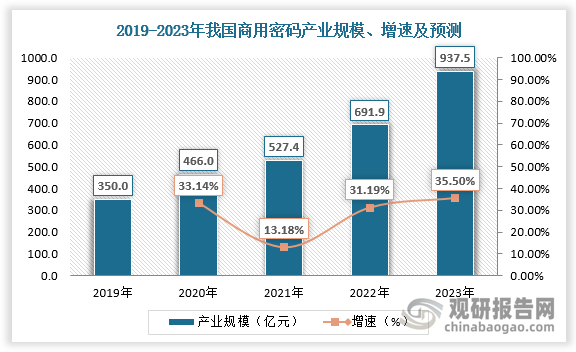

“十四五”以来,数字经济已经成为我国经济实现高质量发展的重要方向,以数据为中心的安全的重要性不断凸显,而密码作为数据安全的重要基石,在推进数字经济健康安全发展方面具有重要作用。在政策环境与市场需求的共同作用下,商用密码产业迎来高速增长机遇。数据显示,2019-2022年,我国商用密码行业规模由350亿元增长至691.9亿元。

数据来源:观研天下数据中心整理

未来,随着商用密码产业应用与创新发展延伸到金融、国家基础设施、数字治理等其他重要领域,我国商用密码产业将不断扩大,预计2023年将达到937.5亿元。

商用密码主要应用领域

| 领域 | 简介 |

| 金融领域 | 在网上银行、电子保单和网上证券安全方面,通过基于密码技术的数字证书、数字签名、电子签章、时间戳等,提供身份认证以及业务数据和电子合同的机密性完整性保护。 |

| 电力领域 | 在电力行业重要信息系统中,提供了体系化、规模化的安全保障,可保障发电环节,输电环节、变电环节、配电环节及用电信息采集环节的安全稳定运行 |

| 通信领域 | 三大运营商建设的600多万个基站系统全部支持ZUC算法,高通、华为、展讯,MTK等主流基带芯片厂商的产品都支持ZUC算法,基于这些基带芯片生产的数亿部移动智能手机默认支持ZUC算法。 |

| 医疗领域 | 满足医疗云/医疗信息系统上各项业务应用的安全需求,为构建一体化“互联网+医疗服务"提供密码支撑保障,助力数字化转型,全面提升各类医疗信息系统密码应用水平。 |

| 工业互联网领域 | 工业互联网平台应用密码技术实现不同层级间的安全传输及跨平台的身份互认需求,建设以密码为核心的云安全保障体系。 |

| 电子政务领域 | 国家电子政务外网基于商用密码SM2算法建立身份认证系统,确保网络行为主体身份的唯一性、真实性和合法性;利用密码技术确保网络数据的安全传输;基于PK|技术的电子认证保证网_上传递数据的真实性、完整性、保密性:采用SM9标识密码算法和数字签名、数据加密技术实现强身份认证机制和邮件内容加密。 |

| 交通领域 | 《数字中国发展报告(2020年) 》统计数据显示,当前我国高速公路电子不停车收费(ETC)车道达到6.6万条,客车ETC使用率超过70%,货车ETO2用率超过56%。截止到2021年9月, 全国已实现314个地级以上城市交通一卡通互联互通。. |

| 教育领域 | 主要应用于全国教育管理信息化业务和教育卡等方面。按照教育部要求,在教育和科研计算机网、教育管理、教育资源、电子校务、教育基础数据、教育卡等信息系统,以及面向社会服务的教育政务系统中加强密码应用。 |

资料来源:观研天下整理

2.市场结构

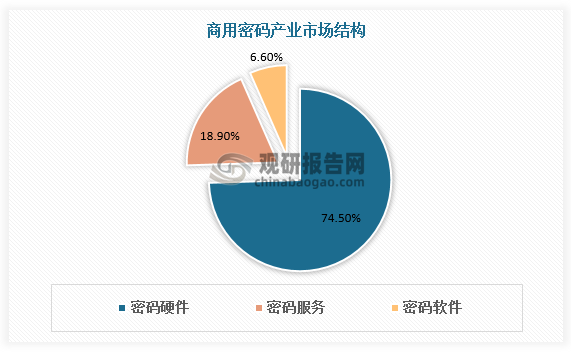

根据观研报告网发布的《中国商用密码市场竞争现状调研与发展战略预测报告(2023-2030年)》显示,从细分市场看,我国商用密码产品自主创新能力持续增强,产业支撑能力不断提升,部分产品性能指标已达到国际先进水平。

据统计,我国现有商用密码产品达到3000余款,品类涵盖了密码芯片、密码板卡、密码整机、密码系统等全产业链条,已经形成了完整的商用密码产品体系。其中,密码硬件占比最大,2021年为74.5%,其次是密码服务,占比18.9%、密码软件占比6.6%。

数据来源:观研天下数据中心整理

三、商用密码行业竞争

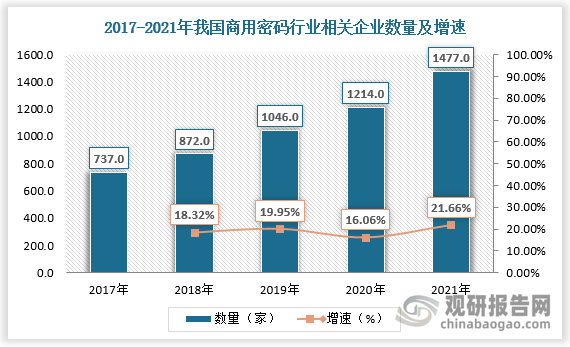

商用密码产业升温,带动相关企业持续增多。截至2021年底,我国从事生产和销售商用密码硬件产品、生产和销售商用密码软件产品、提供商用密码相关服务等业务,具有投入和产出的商用密码企业已超1400家。

数据来源:观研天下数据中心整理

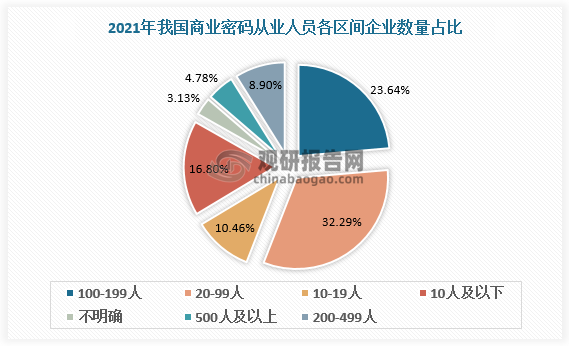

商用密码参与者持续涌入,但人员团队规模普遍偏小,其中20-99人的团队规模占比最大,为32.29%。其次是100-199人和10人以下团队,分别占比23.64%、16.8%。500人及以上团队仅占比4.78%。

数据来源:观研天下数据中心整理

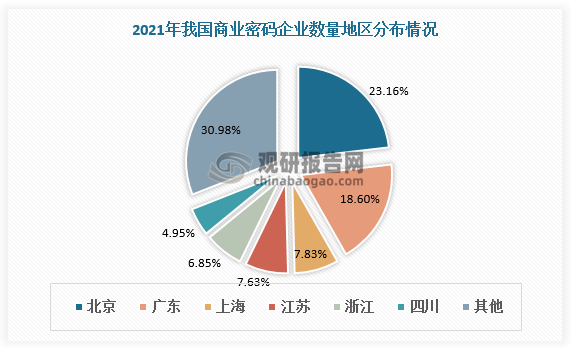

从地区分布情况看,商用密码企业分布相对集中,其中北京、广东、浙江、上海、浙江、四川六地商用密码企业数量占全国的比重接近70%。

数据来源:观研天下数据中心整理

从企业竞争情况看,我国商用密码市场较为分散,行业集中度低,2020年CR2仅为1.68%,其中卫士通占比1.27%、三未信安占比0.41%。由此可见,我国商用密码尚未形成产业集群优势,行业仍有较大发展空间。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。