一、概述

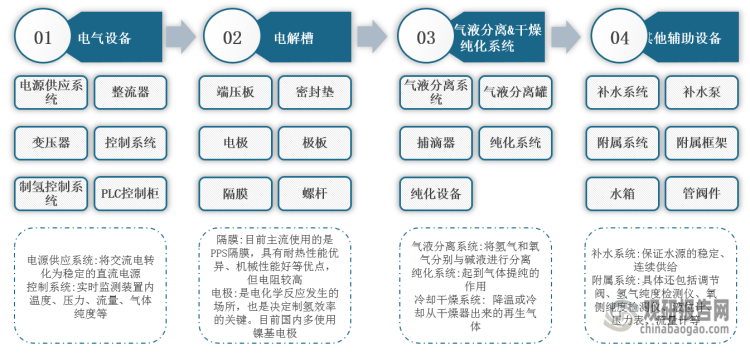

电解水制氢设备主要由电气设备、电解槽、气液分离&干燥纯化系统构成。全套的电解水制氢设备主要由电气设备(供电系统)、电解槽、气液分离&干燥纯化系统及其他辅助系统(补水、电控、热处理等)构成。

根据观研报告网发布的《中国解水制氢设备行业现状深度分析与未来前景研究报告(2023-2030年)》显示,其中,电气设备为电解槽主体提供电源,同时控制/调节装置压力;电解槽为电解水制氢设备主体,通过加入电解液,分离出氢气和氧气;气液分离&干燥纯化系统将电解液中的氢气进行分离,同时进行干燥&提纯处理,产出高纯度氢气成品;其他设备包括补水装置等,电解过程需消耗大量的水。

全套电解水制氢设备图解

数据来源:观研天下整理

二、市场发展概况

1、供给:多个企业参与角逐,我国电解水制氢设备行业整体产能快速扩张

现阶段,隆基氢能、派瑞氢能、阳光氢能的电解水制氢设备中电解槽产能处于全球领先低位,并且产能规划充足,快速扩张。同时,希倍优氢能、氢元科技等后起国产企业也均处于产能0-1扩张阶段,带动我国电解水制氢设备行业整体产能扩张。

例如,2022年隆基氢能电解水设备出货排名全国第三,产能达1.5GW,2023年产能将进一步扩张至2.5GW,2025年规划5-10GW;阳光电源对碱性电解槽、PEM电解槽均有布局,二者单机功率分别可达1000Nm³/h、200Nm³/h,2022年底,配备阳光氢能200Nm³/h PEM电解槽的长江电力绿电绿氢示范项目产氢成功,产氢纯度达99.999%。

全球电解水制氢设备行业中电解槽企业产能梳理

| 企业名称 | 国家 | 2022年产能(GW) | 备注 |

| 隆基氢能 | 中国 | 1.5 | 预计2023年产能2.5GW,2025年5-10GW |

| 派瑞氢能 | 中国 | 1.5 | 产能包括ALK、PEM |

| 阳光氢能 | 中国 | 1.1 | 产能包括ALK、PEM |

| 考克利尔竞立 | 中国 | 1 | 预计2023年产能1.5GW |

| 蒂森克虏伯 | 德国 | 1 | 预计2023年产能1.5GW |

| 奥扬科技 | 中国 | 1 | / |

| Nel | 挪威 | 0.6 | 产能包括ALK、PEM |

| 中电丰业 | 中国 | 0.5 | / |

| 国富氢能 | 中国 | 0.5 | 预计2023年产能1GW |

| 瑞麟科技 | 中国 | 0.5 | / |

| HydrogenPro | 挪威 | 0.3 | 预计2023年产能1.3GW |

| 凯豪达氢能源 | 中国 | 0.3 | 预计2023年产能0.5GW |

| Sunfire | 德国 | 0.3 | 预计2023年产能0.5GW |

| McPhy | 法国 | 0.1 | / |

| Green Hydrogen Systems | 丹麦 | 0.1 | / |

| 希倍优氢能 | 中国 | 不详 | 预计2023年产能0.5GW |

| 盛氢制氢 | 中国 | 不详 | 预计2023年产能0.5GW |

| Reliance Industries | 印度 | 不详 | 预计2023年产能0.5GW |

| 亿利氢田 | 中国 | 0.25 | 预计2024年产能2.5GW |

| 双良节能 | 中国 | 不详 | 100套1000Nm³/h产能 |

| 氢元科技 | 中国 | 不详 | 预计2023年产能1.5GW |

数据来源:观研天下整理

2、需求:我国电解水制氢设备项目招标大幅增长,2025年全球电解水设备新增市场规模有望达167亿

近年来,在国家政策支持及碳中和大目标引领下,氢能源需求迎来快速增长,电解水制氢设备项目招标也大幅增长。根据不完全统计,目前,我国处于招标至投运阶段的项目达37个,其中25个项目公布电解水设备规模,累计功率需求达2.4GW,而2022年全球电解槽设备出货仅1GW。由此可见,随着下游市场需求逐渐放量,我国电解水制氢设备行业高增趋势明确。

中国电解水设备项目梳理

| 项目名称 | 项目状态 | 规模 | 技术路径 |

| 鄂尔多斯市风光融合绿氢示范项目 | 制氢设备招标 | 390MW | 碱性 |

| 中石化新星石油公司新疆库车绿氢示范项目 | 设备发运 | 52*1000Nm³/h(260MW) | 碱性 |

| 大安风光制绿氢合成氢一体化示范项目 | 制氢设备招标 | 39000Nm³/h(195MW) | 碱性 |

| 鄂托克前旗250兆瓦光伏电站及氢能综合利用示范项目 | 制氢设备招标 | 9000Nm³/h(45MW) | 碱性 |

| 国能宁东可再生氢碳减排示范区一期项目 | 制氢设备招标 | 5000Nm³/h(25MW) | 碱性 |

| 国电投浙江台州大陈岛氢能综合利用示范工程 | 已投运 | 4*1000Nm³/h(20MW) | 碱性 |

| 黑龙江七台河勃利县200MW风电制氢项目 | 制氢设备招标 | 1500Nm³/h(7.5MW) | 碱性 |

| 河北涞源县300MW光伏制氢项目 | 制氢设备招标 | 2×600Nm³/h(6MW) | 碱性 |

| 甘肃平凉100MW风电制氢项目 | 已开工 | 5MW | 碱性 |

| 中能绿电张掖氢能综合应用示范项目 | 在建 | 1000Nm³/h(5MW) | 碱性 |

| 白城分布式发电制氢加氢一体化示范项目 | 完成整体启机,正式顺利投产 | 2*1000Nm³/h(10MW-ALK);1*200Nm³/h(1MW-PEM) | 碱性/PEM |

| 金麒麟风力制氢项目 | 已发车 | 1200Nm³/h(6MW) | PEM |

| 青海华电德令哈3兆瓦光伏制氢项目 | 已开工 | 600Nm³/h(3MW) | PEM |

| 三峡乌兰察布“源网荷储一体化”关键技术研究与示范“制-储运-加”氢能综合示范项目 | 2020年10月开工建设 | 2.5MW | PEM |

| 中石化中原油田兆瓦级可再生电力电解水制氢示范项目 | 调试阶段 | 2.5MW | PEM |

| 国电投安徽六安兆瓦级制氢综合利用项目 | 已建成投产 | 1MW | PEM |

| 宁夏京能宁东发电有限责任公司氢能制储加一体化项目 | 项目通过审查 | 200Nm³/h(1WM) | PEM |

| 长江电力三峡坝区PEM制氢加氢一体站项目 | 2023年1月设备调试完成 | 200Nm³/h(1MW) | PEM |

| 国电投白城兆瓦级PEM电解制氢系统装备项目 | 电解槽通过审核 | 单台设备功率为50Nm³/h | PEM |

| 国电投绿电氢能综合能源示范项目 | 完成项目备案 | 73000Nm³/年 | PEM |

| 中国石化内蒙古鄂尔多斯风光融合绿氢示范项目 | 启动 | 3万吨/年 | 未披露 |

| 中国石化新疆库车绿氢示范项目 | 投建 | 2万吨/年 | 未披露 |

| 内蒙古达茂旗20万千瓦新能源制氢项目 | 2023年内投产 | 12000Nm³/h(60MW) | 未披露 |

| 辽宁大连普兰海水制氢产业一体化示范项目 | 已开工 | 60MW | 未披露 |

| 河北建投沽源风电制氢综合利用示范项目 | 运行中 | 10MW | 未披露 |

| 浙江宁波慈溪氢电耦合直流微网示范工程 | 完工 | 400kW | 未披露 |

| 三一重能100万千瓦风电制氢制氨项目 | 规划建设 | 1GW风电制氢制氨一体化 | 未披露 |

| 京能清洁能源500兆瓦风能光伏发电制氢 | 建设 | 500MW风电+制氢;500MW光伏+制氢 | 未披露 |

| 内蒙古阿拉善60万千瓦风光制氢一体化项目 | 2023年4月开工,24年12月并网 | 600MW风光+制氢 | 未披露 |

| 通辽50万千瓦风电制氢制氨一体化项目 | 已签约 | 500MW制氢制氨一体化 | 未披露 |

| 国家电投30万千瓦光伏+制氢应用示范项目 | 建设 | 300MW风电+制氢 | 未披露 |

| 中国石油玉门东160兆瓦光伏制氢示范项目 | 建设 | 160MW光伏+制氢 | 未披露 |

| 上海临港四团中日产业园氢能示范项目(一期) | 正式启用 | 2MW光伏制氢、加氢一体化 | 未披露 |

| 黑龙江勃利县20万千瓦风电制氢联合运行示范项目 | 预计2024年建成 | 2MW风电+制氢 | 未披露 |

| 山东潍坊风光储氢一体化项目 | 签约完成 | 总投资500亿 | 未披露 |

| 国家能源集团陕西电力有限公司光储氢综合应用一体化项目 | 签约完成 | 总投资20亿 | 未披露 |

| 云南省首个光伏制氢与电网氢储能综合示范工程 | 实验室调试运行 | / | 未披露 |

数据来源:观研天下整理

此外,对全球电解水制氢设备行业发展前景分析,假设2022-2030年氢气需求将以1000万吨/年的增速增长、2025年电解水制氢占比约1.5%、2025年电解水制氢平均耗电量4.5kWh/标方、电解槽年利用小时数2025年提升至3500h等,预计2025年全球电解水设备新增市场规模达167亿元,2022-2025年CAGR达106%,2050年累计市场规模近1.5万亿。

2022-2050年全球电解水制氢设备市场规模测算

| 类别 | 2022年 | 2023年E | 2024年E | 2025年E | 2030年E | 2050年E |

| 氢气需求(万吨) | 7000 | 8000 | 9000 | 10000 | 15000 | 50000 |

| 电解水制氢占比 | 0.2% | 0.3% | 0.7% | 1.5% | 12% | 70% |

| 耗电量(kWh/标方) | 4.8 | 4.7 | 4.6 | 4.5 | 4.0 | 3.8 |

| 年利用小时(h) | 3000 | 3200 | 3350 | 3500 | 4000 | 5000 |

| 电解槽累计需求(GW) | 1.9 | 3.9 | 9.6 | 21.5 | 200.2 | 2958.8 |

| 碱性电解占比 | 95% | 95% | 95% | 95% | 90% | 50% |

| 碱性电解设备单价(元/kW) | 2000 | 2000 | 1750 | 1500 | 1000 | 500 |

| PEM电解占比 | 5% | 5% | 5% | 5% | 10% | 50% |

| PEM电解设备单价(元/kW) | 5000 | 4800 | 4400 | 4000 | 2000 | 500 |

| 碱性电解累计市场规模(亿元) | 36 | 74 | 160 | 306 | 1802 | 7397 |

| PEM电解累计市场规模(亿元) | 5 | 9 | 21 | 43 | 400 | 7397 |

| 电解水制氢设备合计累计市场规模(亿元) | 40 | 84 | 181 | 349 | 2202 | 14794 |

| 电解水制氢设备合计新增市场规模(亿元) | 20 | 44 | 97 | 167 | / | / |

数据来源:观研天下整理

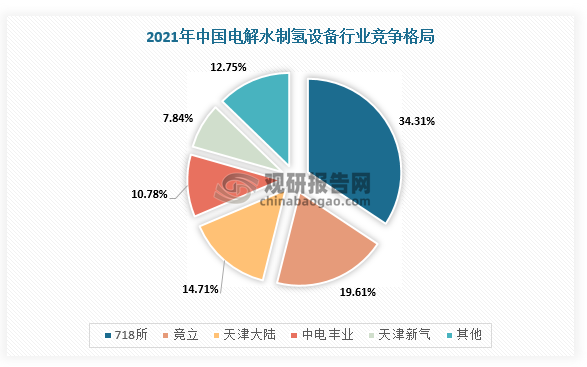

三、竞争格局分析

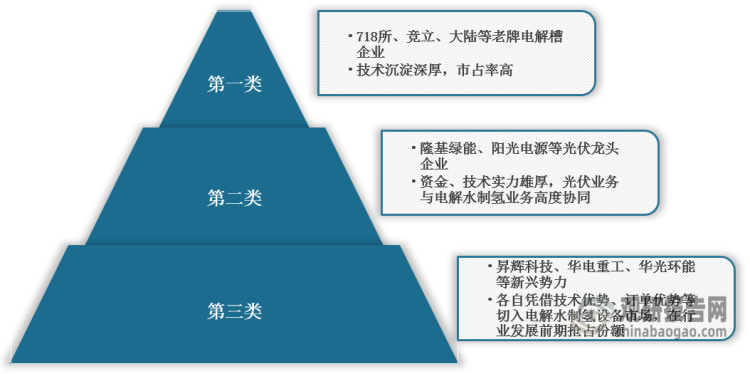

根据相关资料可知,2022年全球电解槽市场出货量约1GW,中国出货量约为750MW。目前,我国电解水制氢设备行业市场集中度较高,2022年CR3达80%,派瑞氢能(718所子公司)、考克利尔竞立、隆基氢能位居前三。整体来看,我国电解水制氢设备行业市场参与者主要分为三类:718所、竞立、大陆等老牌企业,隆基绿能、阳光电源等光伏龙头企业,昇辉科技、华电重工、华光环能等新兴企业。

数据来源:观研天下整理

我国电解水制氢设备行业市场参与者分析

数据来源:观研天下整理

我国电解水制氢设备行业主要企业产能分析

| 公司 | 氢能时间 | 技术路线 | 产能 | 概况 |

| 中船718所(派瑞氢能) | 718所创立于1966年,派瑞氢能自1984年开发出水电解制氢装置A | LK、PEM | 1.5GW | 1)派瑞氢能为中船718所全资子公司;2)1984年起利用军工技术开发出加压水电解制氢装置;3)目前可年产碱性制氢装备350台/套、PEM纯水制氢装备120台/套,以及进行各型加氢站建设。 |

| 苏州竞立 | 1992年 | ALK | 1GW | 1)苏州竞立为JohnCockerill集团氢能业务在中国区的总部;2)2021年生产超50台产氢量1000Nm³/h电解水制氢设备,参与了1200Nm³/h和1300Nm³/h电解水制氢设备的研发和生产;3)2022年绿氢产能达1GW,全球市场占有率超35%。 |

| 天津大陆 | 1994年 | ALK | - | 1)公司可生产0.1Nm³/h~1000Nm³/h的电解水制氢设备和2Nm³/h~1000Nm³/h的气体纯化设备;2)公司主要客户包括普莱克斯亚洲工程有限、宝钢集团、本溪钨钼、洛阳石化、长兴电厂、核工业部202厂、福耀浮法玻璃、株洲硬质合金厂等 |

| 隆基绿能 | / | ALK | 规划2022年末达到1.5GW | 1)2018年起对氢能产业链进行战略研究。2)2021年3月成立控股子公司隆基氢能,聚焦电解水制氢设备和可再生能源制氢系统解决方案。3)2023年2月发布碱性电解水制氢设备ALKHi1系列产品,直流电耗满载状况下低至4.1kWh/Nm³。 |

| 阳光电源 | / | ALK、PEM | - | 2021年6月成立阳光氢能。2021年3月阳光电源发布国内首款、最大功率SEP50 PEM制氢电解槽(50Nm³/h、250kw)。2022年4月,阳光氢能与正能集团合作打造鄂尔多斯首个氢能源制储用一体化项目。 |

| 双良节能 | 2022年9月江苏双良新能源首套电解槽发货 | ALK | / | 1)2022年9月子公司江苏双良新能源首套绿电智能制氢系统(最大产氢量1100Nm3/h)下线。双良绿电制氢装备智造基地规划厂房面积超10000平方米,能够实现年化1000-1500Nm3/h电解槽100台套的产能。 |

| 亿利洁能 | 2020年投资设立宁波氢能 | - | / | 1)2020年投资设立宁波氢能(公司持股10%),22H1公司已完成单台1000标方产量制氢装置气液分离系统、氢气纯化系统的工艺结构设计。2)优势:“光伏+氢能+化工”一体化融合发展,拥有达拉特、库布其两大工园区,制氢产量大。3)公司三峡鄂尔多斯签订合作投资协议,共同投资设立三峡亿利(从事光伏治沙及氢能、储能经营),公司持股50%。 |

| 华电重工 | 2022年5月投资&控股深圳氢能,持股51% | ALK | / | 1)21年公司氢能业务收入10万以上,22年5月公司以现金2.50亿元通过受让股权及增资扩股相结合方式持股深圳氢能51%。2)22年末。公司与氢能科技签署《内蒙古华电包头市达茂旗20万千瓦新能源制氢工程示范项目PC总承包合同制氢站部分》,合同金额为3.45亿元(含税),预计2023年内投产。 |

| 昇辉科技 | 21H2设立控股子公司昇辉新能源 | ALK | / | 1)氢能布局:2021年8月设立控股子公司昇辉新能源,聚焦氢能产业,从氢能储能等核心产业环节;资本投资方面,参股氢燃料电池电堆-国鸿氢能、氢能源汽车整车制造-飞驰汽车、膜电极-鸿基创能三家公司,完善产业链布局。2)电解槽产品:2023年1月,公司联营企业广东盛氢制氢开发的1000标方制氢设备下线,采用碱性技术路线,氢气纯度达99.9995%,工作压力在1.6Mpa。 |

| 华光环能 | 22H1与大连理工大学合作成立零碳工程技术研究中心,进行电解水制氢等示范项目的开发 | ALK | / | 1)成功实现了碱性水电解槽制氢技术、装备及系统集成的成功落地,完成了30m3/h制氢设备及系统的研发和生产,设备已发往成都进行中试试验 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。