一、概述

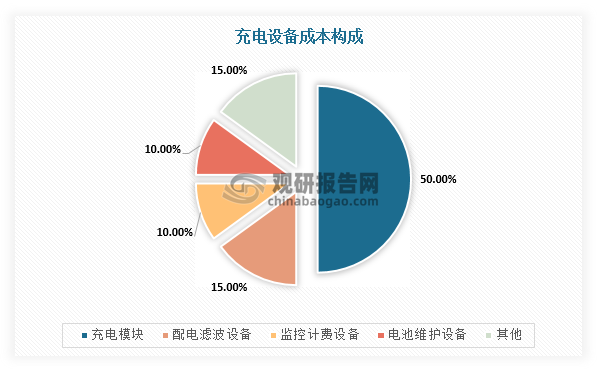

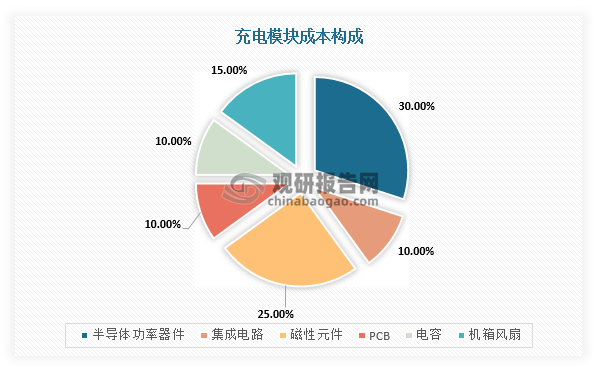

一个完整的直流充电桩主要包括充电系统、监控系统、计量计费系统等,其输入端与交流电网直接连接,输出端装有充电插头用于为新能源汽车充电。从功能及成本占比来看,充电模块是充电桩中最核心的部件,以常见功率120KW左右的直流充电桩为例,充电桩由充电模块、配电滤波设备、监控计费设备、电池维护设备等组成,各部分成本占比分别为50%、15%、10%、10%。因此,充电模块是充电设备关键器件,主要负责电路控制、转换与保证供电电路稳定性,关系充电桩整体性能与充电安全,其中半导体功率器件(IGBT)占充电模块成本30%。

数据来源:观研天下整理

数据来源:观研天下整理

二、市场概况分析

1、充电模块单瓦成本逐渐下降

根据观研报告网发布的《中国充电模块市场竞争现状分析与投资战略研究报告(2023-2030年)》显示,随着国内电子元器件产业链逐渐成熟及充电模块技术不断完善,使用规模不断扩大,我国充电模块部分构成器件逐渐实现国产化,且成本控制能力增强,单瓦成本呈现下降趋势。

根据数据,2017-2021年我国直流充电桩充电模块成本从0.6元/w下降到0.38元/w,预计2022年将会达到0.35元/w。

数据来源:观研天下整理

2、大功率快充渐成主流,打开充电模块价值量天花板

高电压平台的使用能明显提高充电速度和续航性能,所以为解决新能源车动力和续航里程的问题,头部车企开始尝试在高端车型布局超高电压平台。例如800V高压平台,在充电功率相同情况下,800V高压快充平台下高压线束直径更小,成本更低,减少热管理难度。现阶段,国内有部分车端OEM开始进行800V高压平台车型的产业布局,如广汽埃安Type132搭载1000V高压平台将于2023年实现全球交付。

主要OEM高压平台量产规划

| OEM | 电压 | 功率 | 电流 | 续航 | 量产时间 |

| 比亚迪 | 800V | 228kW | / | 充电5分钟,续航150KM | / |

| 东风岚图 | 800V | 360kW | 600A | 充电10分钟,续航400KM | / |

| 广汽埃安 | 1000V | 480kW | 600A | 充电5分钟,续航120KM | Type132将在2022年发布,2023年全球交付 |

| 北汽极狐 | 800V | / | / | 充电10分钟,续航196公里 | 阿尔法S于2021年12月底小批量交付 |

| 小鹏 | 800V | 480kW | 670A | 充电5分钟,续航200KM | G9于2023年Q3交付 |

| 零跑 | 800V | 400KW | / | 充电5分钟,续航大于200KM | 2024年Q4交付 |

| 保时捷 | 800V | 350KW | / | 5分钟可满电80% | Taycan已量产,Macan将于2023年发布 |

| 现代 | 800V | 220KW | / | 14分钟可满电80% | IONIQ5于2021年发布,国内版于2022年量产交付 |

数据来源:观研天下整理

不过,根据现阶段充电模块的技术来看,搭载800V高压充电平台车型无法达到理论快充速度且充电桩适配性受限,所以大功率直流快充桩逐渐成为充电模块行业未来发展趋势,也对其技术要求更高。目前,我国充电模块功率基本上是15kW/20kW,未来在大功率趋势下30kW、40kW及以上或成为市场主流。长期来看,随着大功率快充技术不断成熟,充电模块输出电压逐渐向1000V迈进,其效率或将提高到98%,大功率模块市场前景广阔。

充电模块技术现状与变革方向

| 类别 | 发展现状 | 未来趋势 |

| 模块功率 | 目前市场多以15kW/20kW为主 | 单机功率向30kW/40kW发展 |

| 输出电压 | 以200V-750V为主 | 模块输出电压将增至1000V |

| 频率 | 前级PFC的开关频率在40-60KHZ之间,后级移相全桥固定频率在100KHZ以下,全桥LLC的主谐振点频率在100KHZ以下 | 前级PFC与后级DC-DC开关频率需进一步增大以实现功率密度提升 |

| 效率 | 95%-96% | 在SiC等元器件价格下降前提下,有望实现98% |

| 温控 | 风冷 | 液冷或将成为主流方式 |

数据来源:观研天下整理

不同功率模块的参数要求

| 参数 | 7.5kw | 15kw/20kw | 30kw/40kw | 简介 |

| 输出电压范围 | 300V-750V | 200V-750V | 150V-1000V | 需要支持市场上几乎所有电动车型的电压范围,则在拓扑设计上要创新以满足要求。 |

| 输出恒功率电压范围 | 300V-350V | 300V-750V | 300V-1000V | |

| 功率密度 | >20W/in3 | >30W/in3 | >45W/in3-60W/in3 | 模块散热设计难度增加,对可靠性要求更高,电路设计、器件选型、风道设计、温度保护上的技术难度提升。 |

| 防护等级 | IP20 | IP20 | IP20/IP65 | IP20直通风模块在恶劣环境中的高故障率已成为事实。IP65独立风道将成为严酷环境的必选方案之一。 |

| 全功率温度范围 | 0-50°C | 0-55°C | 0-55°C | 超宽温度范围-40~55°C恒功率,高低温环境下,全输出电压范围均要保证满载输出,需要结合模块的拓扑设计、软件控制和内部保护,进行全工作点的设计和可靠验证。 |

数据来源:观研天下整理

3、海外市场盈利空间大,国内企业出海大势所趋

随着海外市场对充电桩需求及认知度不断提高,不同国家或地区对充电桩相关产品的安全标准和要求也各不相同,所以国内充电桩企业要想成功开拓海外市场,获得本土化标准认证成为首要因素。目前,海外主要认证标准包括IEC(欧盟电工委员会)所颁布CE标准,TÜV莱茵所颁布的TÜV欧盟市场准入证书、美国市场准入认证的UL与FCC认证。

海外市场充电桩主要认证标准

| 认证类型 | 认证周期 | 认证内容 | 认证国家或地区 | 说明 |

| TUV | 2-3个月 | 主要为充电桩、充电站、充电线缆、充电连接器及相关零部件等提供产品检测和认证 | 德国 | TüV标志是德国TüV专为元器件产品定制的安全认证标志,在德国和欧洲得到广泛的接受。 |

| CE | 2-6个月 | 主要包括FCC/ISED、EMC/EMF测试、物联网和无线测试、耐久性测试等 | 欧盟 | 在欧盟市场上自由流通的产品必须加贴CE标志,是欧盟法律对产品提出的一种强制性要求。 |

| UL | 1-2个月 | UL认证的电动汽车充电系统根据一套全面的结构和性能要求进行了研究。 | 美国 | 自1894年成立,UL迄今发布了将近1800部安全、质量和可持续性标准,是美国最有权威的从事安全试验和鉴定的民间机构。 |

| FCC | 1-2个月 | FCC认证负责充电桩电磁兼容(EMC)和RF(射频)方面的检测和认证。 | 美国 | FCC认证涉及美国50多个州、哥伦比亚以及美国所属地区,大部分无线电应用产品、通讯产品和数字产品进入美国市场都需要FCC的认可 |

数据来源:观研天下整理

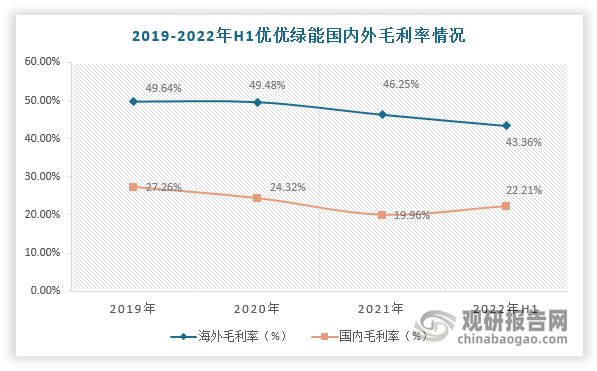

而在盈利空间方面,以优优绿能为例(充电模块业务收入占比超90%),2019-2022年H1海外毛利率是国内的2倍左右,截止2022年上半年优优绿能海外毛利率达43.36%,国内毛利率仅仅为22.21%,海外收入占比大幅提升至43%,充电模块毛利率提升至30.64%。由此可见,海外充电模块市场盈利空间较大,并且近年国内部分主要功率模块生产企业纷纷布局海外渠道,如华为、通合科技、盛弘股份等。

数据来源:观研天下整理

我国主要充电模块生产企业海外市场布局情况

| 公司 | 行业地位 | 海外布局现状 |

| 华为 | 2019年发布模块产品,2020年推出HiCharger直流快充模块,分为国内版30kW和国外版20kW两个版本。其中,30kW快充模块最高效率达96.4%,20kW的最高效率为96.6%,支持充电桩同尺寸扩容,能实现300-1000V全段恒功率输出;2022年6月华为推出新一代40kW直流充电模块。华为充电模块技术处于国内顶级水平。 | 目前华为已经与国家电网、星星充电、南网电动、珠海泰坦以及大连罗宾森等多家运营商达成合作,在国际上为ABB等一线桩企模块供应商。 |

| 优优绿能 | 成立于2015年,核心研发人员均来自Emerson和Eltek,打造专门用于超级充电桩的30kW、20kW、15kW超级充电模块系列。根据官网介绍,优优绿能2017年6月首推30kW充电模块,截止目前为止仍是国内唯一一家具备成熟30kW模块技术的厂家,也是唯一一家已经大批量量产30kW模块并经过市场检验的模块厂家,由于30kW充电模块功率密度高达45W/in3,转换效率高,产品性能卓越,成本优势明显,已经迅速抢占高端大功率直流快充市场,2020年推出40kW超大功率充电模块,行业首推同尺寸,功率密度高达60W/in³,引领行业标杆。 | 目前优优绿能的产品广泛应该用于国内外,并与美国、德国、韩国、泰国、印度等客户进行深度合作,在全球拥有较高市场份额,目前已作为ABB充电模块供应商。 |

| 英飞源 | 成立于2014年,产品包括高性能充电模块、智慧能源路由器、专用电源等电源变换模块,并为充电、储能、能源互联网等各类应用提供专业解决方案。年发货达10万台充电模块;2019年首创高防护30KW充电模块,年发货达15万台充电模块;2020年推出V2G充电模块/充电方案,超级充电方案与液冷产品,年发货达20万台充电模块;2021年推出全液冷充电方案,年发货达28万台充电模块;2022年公司推出40kW液冷充电模块,产品技术居于国内前列。 | 2018年取得CE、UL、KC认证,批量进入全球市场,全球市场份额较高。 |

| 通合科技 | 国内最早涉足充电桩领域的企业之一,现有产品以符合国网“六统一”标准尺寸的20kW高电压宽恒功率模块和30kW高电压宽恒功率模块为主。2021年,公司率先将20kW/1000V国网“六统一”高压快充产品推向市场,并实现了大规模商用。公司主要客户为国网体系内用户与充电桩整桩企业,在国网充电设备招标中标单位中认可度较高。 | 国网体系主要充电模块供应商,公司产品已经通过欧盟CE认证,正在推进美标UL认证,深入规划欧美市场开拓。 |

| 盛弘股份 | 公司依托传统主业电力电子技术切入充电模块行业,技术积淀深厚,2022年8月,公司推出40kW恒功率直流充电模块是业界第一款使用SICMOS的主流充电模块。与业内其他厂家使用Si基器件的模块相比,SICMOS作为模块的核心器件,能够极大降低电源损耗,提高开关频率、延长桩的使用寿命,实测效率97%,功率密度46.57W/in³ | 公司2021年年报披露与英国石油(BP)达成合作,成为首批进入英国石油中国供应商名单的充电桩厂家 |

数据来源:观研天下整理

4、2025年我国充电模块市场空间有望达193.18亿元,海外市场接近190亿元

为满足新能源汽车快速补能的需求,我国充电桩功率及其数量不断提高,为充电模块行业提供巨大的市场需求。根据数据显示,2021年我国充电模块行业市场空间为24.18亿元,海外市场约为2.79亿元。同时,对充电桩市场空间进行测算,预计2025年全球充电模块市场空间达380.77亿元,2022-2025年复合增速93.85%,其中国内市场193.18亿元,2022-2025年复合增速68.13%,海外充电模块市场达187.59亿元,2022-2025年复合增速186.43%。

2020-2025年我国充电模块行业市场空间现状及预测情况

| / | 2020年 | 2021年 | 2022年E | 2023年E | 2024年E | 2025年E |

| 国内新增直流桩数量(万台) | 9.40 | 15.98 | 35.21 | 63.88 | 95.14 | 128.96 |

| 海外新增直流桩数量(万台) | 0.67 | 1.02 | 6.50 | 18.62 | 38.06 | 69.57 |

| 新增直流桩合计(万台) | 10.07 | 17.00 | 41.71 | 82.50 | 133.20 | 198.53 |

| 直流桩平均功率(kW) | 131 | 138 | 144 | 152 | 159 | 167 |

| 国内新增模块需求(万kW) | 1231.41 | 2197.94 | 5085.44 | 9687.41 | 15148.69 | 21561.61 |

| YOY | / | 78.49% | 131.37% | 90.49% | 56.37% | 42.33% |

| 海外新增模块需求(万kW) | 88.20 | 140.76 | 938.92 | 2823.15 | 6060.93 | 11631.83 |

| YOY | / | 59.59% | 567.04% | 200.68% | 114.69% | 91.91% |

| 新增模块需求合计(万kW) | 1319.61 | 2338.70 | 6024.36 | 12510.57 | 21209.62 | 33193.44 |

| YOY | / | 77.23% | 157.59% | 107.67% | 69.53% | 56.50% |

| 国内直流充电模块均价(元/W) | 0.11 | 0.11 | 0.10 | 0.10 | 0.09 | 0.09 |

| 海外直流充电模块均价(元/W) | 0.20 | 0.20 | 0.19 | 0.18 | 0.17 | 0.16 |

| 国内模块市场空间(亿元) | 13.55 | 24.18 | 53.14 | 96.17 | 142.87 | 193.18 |

| 海外模块市场空间(亿元) | 1.75 | 2.79 | 17.66 | 50.45 | 102.89 | 187.59 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。