一、泡沫玻璃市场规模

泡沫玻璃又称多孔玻璃或发泡玻璃,是一种气孔率在90%以上,由均匀的气孔组成的隔热玻璃。由于泡沫玻璃的气孔结构具有硼硅酸盐的物理性质,用作隔热材料具有不透气、不燃烧、不变形、不变质、不污染食品等特点,被广泛应用于石油、化工、地下工程、国防军工等领域,能达到隔热、保温、保冷、吸音之效果,另外还广泛用于民用建筑外墙和屋顶的隔热保温。

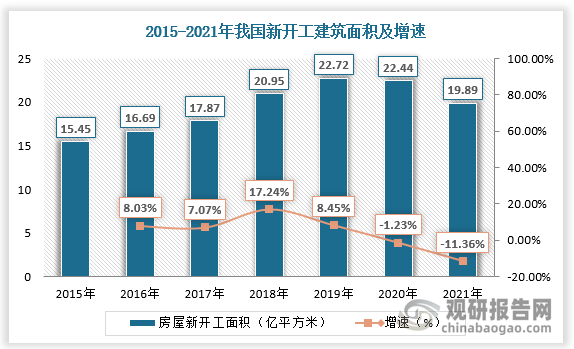

根据观研报告网发布的《中国泡沫玻璃行业现状深度调研与未来投资研究报告(2023-2030年)》显示,随着国家环保政策趋严,泡沫玻璃成为城市民用建筑的高级墙体绝热材料和屋面绝热材料。建筑面积扩大带动泡沫玻璃行业增长。数据显示,2021年我国新开工建筑面积为19.89亿平方米,根据需保温外墙面积、泡沫玻璃保温板市价均价及渗透率测算,2021年我国泡沫玻璃市场规模约为4.67亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、泡沫玻璃产能

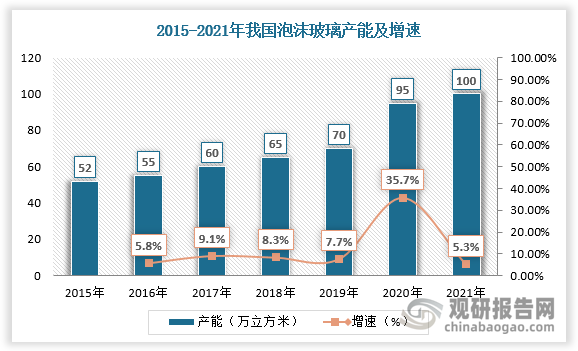

需求增长下,我国泡沫玻璃产能持续扩大。2020年,我国泡沫玻璃产能为95万立方米,较上年同比增长35.7%。2021年,我国泡沫玻璃产能为100万立方米,较上年同比增长5.3%,其中河北、江苏、浙江、河南、安徽、兰州等地泡沫玻璃产能较大。

数据来源:观研天下数据中心整理

三、泡沫玻璃产量

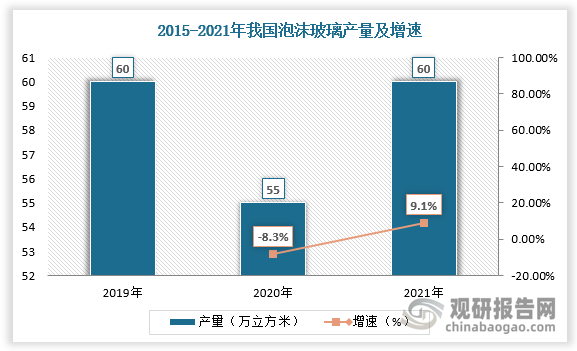

从产量看,2020年受疫情影响,我国泡沫玻璃产量有所减少,为55万立方米,较上年同比下降8.3%。2021年随着疫情向好及复工复产,我国泡沫玻璃产量回升至60万立方米,增速为9.1%。

数据来源:观研天下数据中心整理

四、泡沫玻璃出口规模

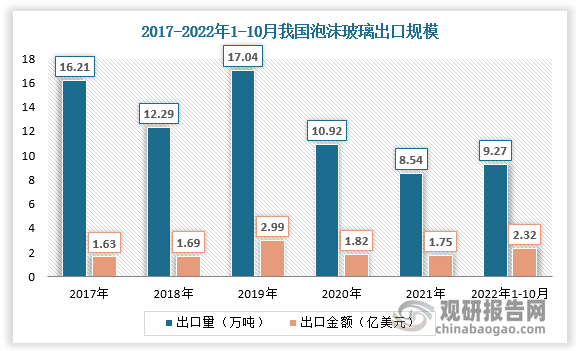

随着产能、产量增长,我国泡沫玻璃行业出口规模远大于进口规模。据数据,2021年我国泡沫玻璃出口量为8.54万吨,出口金额为1.75亿美元;2022年1-10月我国泡沫玻璃出口量为9.27万吨,出口金额为2.32亿美元。

数据来源:观研天下数据中心整理

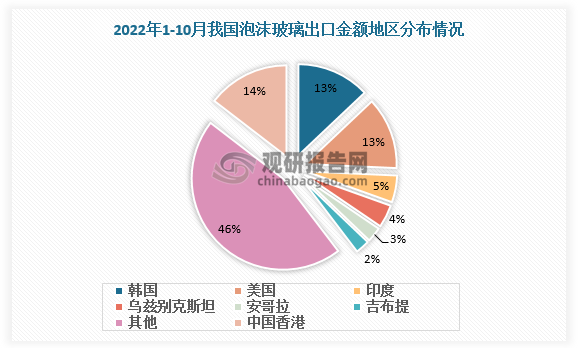

从主要出口目的地看,我国泡沫玻璃主要出口至中国香港、韩国、美国等地区,2022年1-10月出口金额分别占比14%、13%、13%。

数据来源:观研天下数据中心整理

五、泡沫玻璃行业竞争

我国泡沫玻璃产品质量虽然符合ASTM标准,但关键指标较国外产品还有差距。这主要由于我国多数泡沫玻璃企业规模较小,生产技术水平不高,仍处于发展阶段。同时,泡沫玻璃生产加工过程中存在高能耗、多粉尘的环保压力,生产线长,产能低,价格高于同类保温产品,不能满足建筑市场大面积需求。基于此,泡沫玻璃企业需要在资金、环保技术投入力量进行优化改进,才能使泡沫玻璃成为一个真正的绿色环保、可持续发展的行业。

泡沫玻璃行业主要企业对比

| 公司 | 产品类型 | 应用领域 | 行业供求情况 | 行业地位 |

| 美国欧文斯科宁公司 | 泡沫玻璃、硬质聚氨酯泡沫 | 建筑领域、石油化工 | 国外泡沫玻璃最大的应用领域为建筑领域的保温节能,建筑领域下游较为分散,充分竞争市场 | 2017年,欧文斯科宁收购匹兹堡康宁,匹兹堡康宁是全球最大的泡沫玻璃生产商。全球最大的泡沫玻璃生产企业,行业龙头 |

| 浙江振申绝热科技股份有限公司 | 泡沫玻璃、硬质聚氨酯泡沫 | 石化管道、储罐保冷、建筑领域 | 石油化工行业集中度相对较高 | 国内前二的泡沫玻璃生产企业 |

| 德和科技集团股份有限公司 | 泡沫玻璃、硬质聚氨酯泡沫等 | 石化管道、储罐保冷、建筑领域 | 近年来,我国“炼化一体化”和LNG产业的蓬勃发展不但带来了装置改造和产能升级,而且更多地促进了相关绝热节能市场格局的改变以及行业集中度的提升 | 公司是国内为数不多泡沫玻璃质量可以达到美标标准的生产商之-,国内知名的绝热节能工程整体解决方案提供商。公司泡沫玻璃的年生产能力26万立万米,国内排名前三。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。