一、行业基本概述

根据观研报告网发布的《中国痔疮用药市场运营现状研究与发展战略评估报告(2023-2030年)》显示,痔疮的病因很多,工作环境和生活方式、饮食习惯、心理状况、家族史、排便习惯都能诱发痔疮,且复发率高,难以治愈。目前我国城乡居民肛肠疾病总患病率已超过50%,为59.1%。且以18岁以上人口为基础测算,我国患有不同程度肛门直肠疾病的人数超5亿,患病率远超心脑血管疾病、高血压、糖尿病等一般疾病。其中痔疮患者人数占肛门直肠疾病总数的98.1%,患病率高达49.1%。虽然很多人都认为痔疮是一个小问题,但是它给人们带来了巨大的困扰。

肝肠疾病患者现状

疾病类型

占比(%)

细分疾病类型

占比(%)

痔疮

87.25

内痔

59.86

外痔

16.1

混合痔

24.13

其他肝肠疾病

12.75

肛裂

4.12

肛乳头肥大

2.85

肛萎

1.67

直肠脱垂

0.58

直肠息肉

0.28

肛门瘙痒

0.17

其他肛门直肠疾病

3.08

资料来源:观研天下整理

目前痔疮常见的治疗方法有手术治疗和药物治疗。其中痔疮用药可以分为中成药和化学药两大类,以中成药为主。而中药治疗主要包括中药内服、外用两方面(主要产品包括麝香痔疮膏、迈之灵片、麝香痔疮栓等);化学药治疗包括内服、外用以及注射法三部分。资料来源:观研天下整理

二、行业发展现状

近年来随着居民生活和工作节奏加快,饮食及作息不规律等因素引起各种痔疮疾病,痔疮疾病患者不断增多,且痔疮的复发性很高,大部分患者需要在一段时间内连续用药,,因此使得我国痔疮用药市场规模持续增长。数据显示,2021年我国痔疮用药市场规模从2013年的27.79亿元增长到了43.84亿元,预计2022年国内痔疮用药行业市场规模将达到49.73亿元左右。

数据来源:观研天下整理

其中中成药凭借其自身治疗优势,近几年的市场份额维持在80%以上。预计未来中成药仍将继续保持痔疮用药主导地位。

数据来源:观研天下整理

三、行业上下游情况

痔疮用药行业产业链上游主要为中药材、药品包装材料等;中游为痔疮用药制造行业;下游主要为医院、零售药店等。

资料来源:观研天下整理

1、上游产业

由于痔疮用药市场上是以中成药为主,因此上游原材料主要是中药材。中药材是指以中国传统医药理论指导,采集炮制制剂并说明作用机理,用于预防、治疗、诊断疾病,同时还可以帮助患者康复、保健的药物。

我国早在唐代就开始了中药材的栽培种植实践,清代开始大规模种植中药材,到目前已到规模化、集约化、产业化栽培基地生产阶段,种植品种达200多种。数据显示,2021年我国中药材种植面积达5638万亩左右,同比增长3.4%。

数据来源:观研天下整理

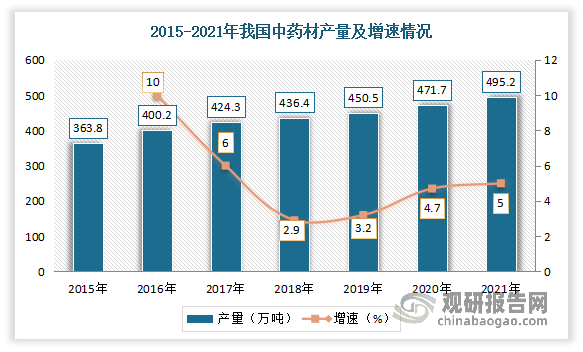

近年来随着中医药产业快速发展及种植面积不断增长,我国中药材产量也随之稳步增加。目前我国是世界上规模最大、品种最多、生产体系最完整的中药材生产大国。数据显示,2021年我国中药材产量为495.2万吨,同比增长5%。

数据来源:观研天下整理

2、下游产业

(1)医院

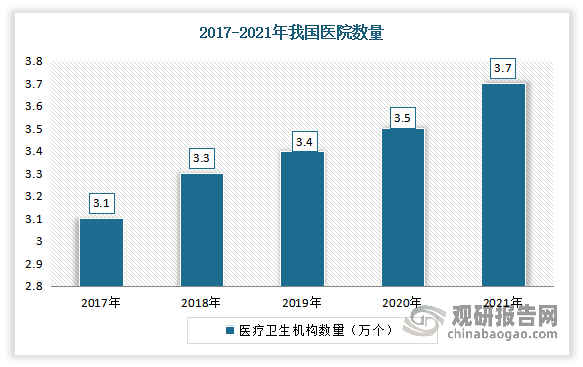

近年来随着社会的不断发展,我国医疗技术能力和医疗质量水平显著提升,持续构建优质高效医疗卫生服务体系,更好地满足了群众健康需求,为实施健康中国战略奠定了坚实的基础。数据显示,2021年我国拥有医院3.7万个。其中公立医院11804家,呈现出减少态势;民营医院有24766家。

数据来源:国家卫健委,观研天下整理

(2)药店

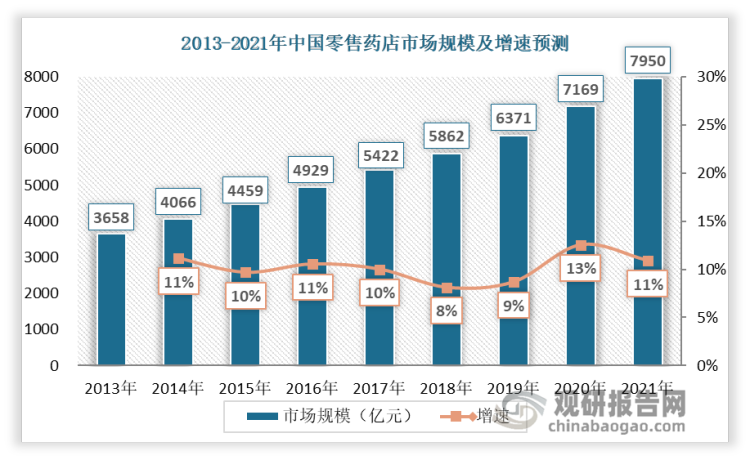

零售药店是药品流通领域的重要终端环节,近年在药品流通行业发展的土壤上,从萌芽期快速迈入成长期。数据显示,2021年国内药品零售渠道占比上升至26.9%,零售药店行业规模达7950亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。