一、乳酸行业现状

1.需求端

乳酸是一种羧酸,分子式是C3H6O3,含有羟基,属于α-羟酸(AHA)。在水溶液中,其羧基释放出一个质子而产生乳酸根离子CH3CH(OH)COO−。

根据观研报告网发布的《中国乳酸饮料行业发展深度分析与未来前景调研报告(2022-2029年)》显示,从需求端看,乳酸在传统领域和新兴领域都有广泛应用。在传统领域,乳酸广泛应用于食品、化妆品、饲料、农药、医药、化工等行业;同时,乳酸是合成新兴材料聚乳酸的主要原料。

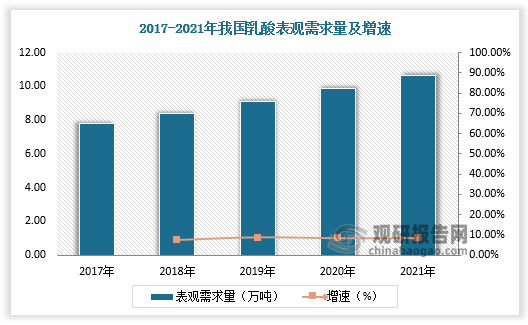

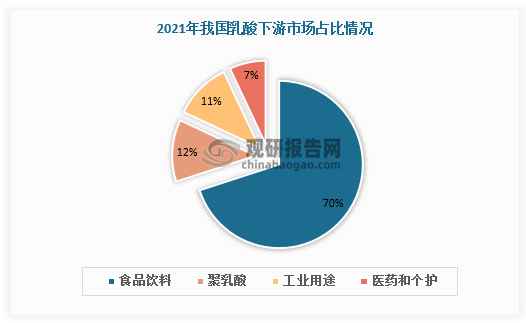

得益于下游市场的发展,我国乳酸需求量持续增长。据数据,2021年我国乳酸表观需求量达10.67万吨,其中,食品饮料领域对乳酸需求占比最大,为70%,这是因为乳酸作为重要的食品添加剂,能有效搭载各种营养物质,有效促进人体对钙铁锌硒等元素的吸收,是食品饮料加工的刚性原料。其次是聚乳酸和工业用途,分别占比12%、11%,医药和个护占比约为7%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

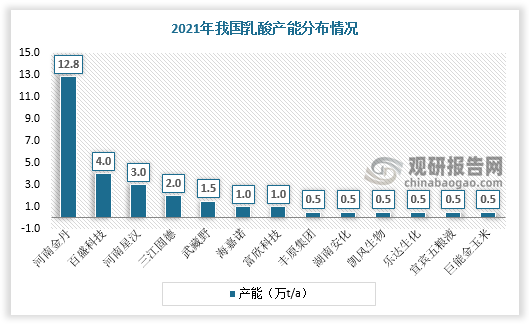

2.供给端

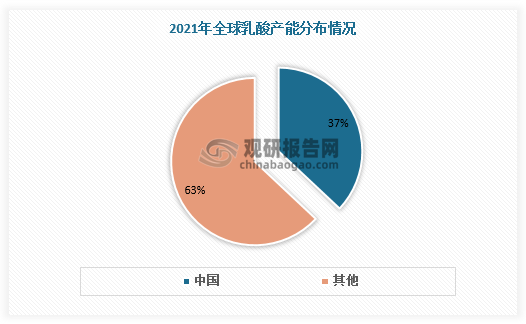

从生产端看,经过长期的需求扩张以及政策引导发展,我国已经成为全球重要的乳酸生产国。截至2021年,全球乳酸产能约为75万吨,其中我国乳酸产能占比达37%。

从生产区域看,国内乳酸生产普遍采用发酵法,发酵法所用的主要原材料为玉米。我国玉米供给充足且集中,因此乳酸生产企业主要集中分布在河南、山东等玉米主产区。

我国乳酸行业相关政策

| 时间 | 政策 | 部门 | 主要内容 |

| 2019 | 《产业结构调整指导目录(2019年本)》 | 国家发展改革委 | 明确提出,支持包括聚乳酸(PLA) 在内的生物可降解塑料及其系列产品开发、生产与应用。 |

| 2017 | 《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》 | 国家发展改革委、国家能源局等十五部门 | 护大生物燃料乙醇生产和推广使用车用乙醇汽油具有重要的现实意义和战略意义。要在保障国家粮食安全基础上,立足国内供应,科学有序推进生物燃料乙醇生产和车用乙醇汽油推广使用,着力处理超期超标粮食,增强粮食市场调控能力和提升质量安全水平。适度发展粮食燃料乙醇,科学合理把握粮食燃料乙醇总量,大力发展纤维素燃料乙醇等先进生物液体燃料,满足持续增长的市场需求。 |

| 2017 | 《粮油加工业“十三五”发展规划》 | 国家粮食局 | 积极开发玉米油。鼓励玉米深加工企业拓展有效消费新途径,明显提高玉米深加工转化率。深入挖掘玉米的食用价值、饲用价值、工业价值和能源价值,积极发展高技术含量的氨基酸及核苷、新型有机酸、淀粉糖、多元醇、新型酶制剂等功能性新型发酵制品,以及食用、造纸用、纺织用、精细化工用特种变性淀粉等,鼓励发展聚乳酸等生物基和生物降解材料。 |

| 2021 | 《“十四五”工业绿色发展规划》 | 工信部 | 将聚乳酸列入“主要任务”之“工业碳达峰推进工程"之“绿色低碳材料推广”对象。 |

| 2021 | 《重点新材料首批次应用示范指导目录(2021年版)》 | 工信部 | 继续将聚乳酸列入“先进化工材料”中的“特种橡胶及其他高分子材料”。 |

| 2021 | 《“十四五”国家重点研发计划18个重点专项2021年度项目申报指南征求意见的通知》 | 科技部 | 低成本生物基工程塑料的制备与产业化、面向高端应用的阻燃高分子材料关键技术开发、可反复化学循环生物降解高分子材料分别入选“先进结构与复合材料”、“高端功能与智能材料”重点专项。 |

| 2021 | 《“十四五”循环经济发展规划》 | 国家发展改革委 | 严厉打击违规生产销告国家明令禁止的塑料制品,因地制宜、积极稳妥推广可降解塑料,严格查处可降解塑科虚标伪标等行为。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

二、乳酸行业竞争

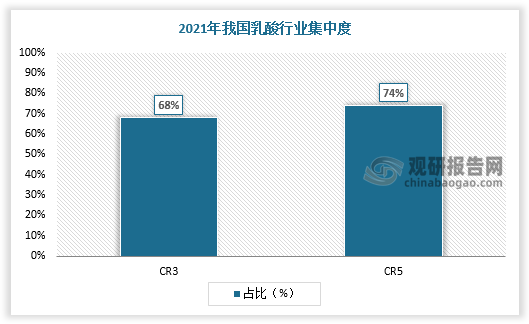

从市场竞争看,受制于原料供应、工艺技术稳定性及销售渠道等因素,在市场的优胜劣汰过程中国内乳酸企业数量有所减少,行业产能逐渐向头部企业聚集,2021年CR3为68%,CR5为74%。

目前河南金丹科技是我国乳酸行业龙头企业,凭借技术和原材料优势,金丹科技产能(12.8万吨)排名全国第一且远超其他企业,呈现一家独大竞争局面。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。