一、概述

高空作业设备是指满足建筑、设备安装与修缮等过程中高空作业需要的可移动工作平台,是一种可以将作业人员、材料和工具通过平台举升到指定位置完成安装、维修操作,同时可以保障作业人员安全的专业设备。高空作业设备可以运用于建筑施工、外墙修缮、工程施工、场馆建设、市政绿化等多元化场景,具有施工效率高、作业速度快、安全性好、节能环保等特点,正在逐步替代脚手架等传统设备。

二、发展现状

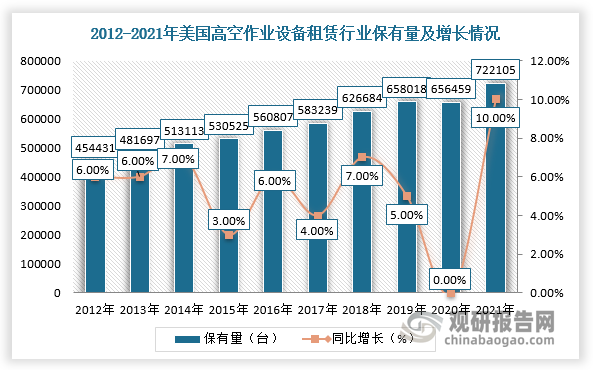

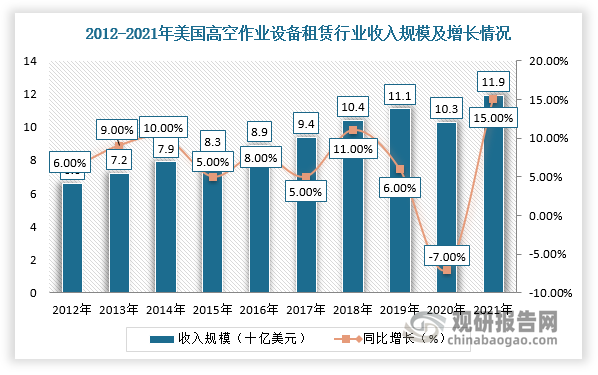

1、美国市场

近年来,美国高空作业设备行业市场规模保持稳定趋势,大型设备租赁商不断扩大采购规模,增加设备保有量以抢占市场份额。2020年,受疫情影响美国高空作业设备行业增速有所放缓,但2021年随着疫情有效控制,市场迎来强势反弹,设备保有量和设备收入规模增速均创近十年来新高。根据观研报告网发布的《中国高空作业设备行业发展现状研究与未来前景分析报告(2022-2029年)》显示,2021年美国高空作业设备租赁行业保有量约为72.21万台,同比增长10%,收入规模约为119亿美元,同比增长15%。

数据来源:观研天下整理

数据来源:观研天下整理

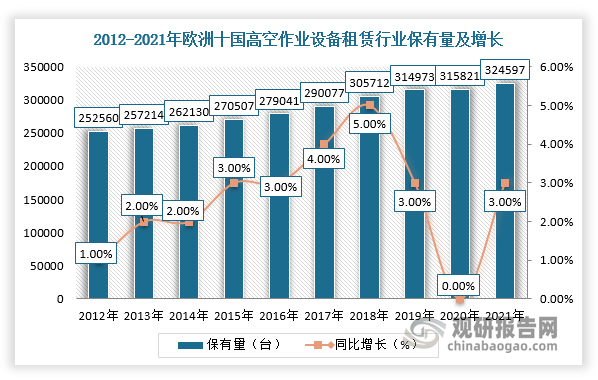

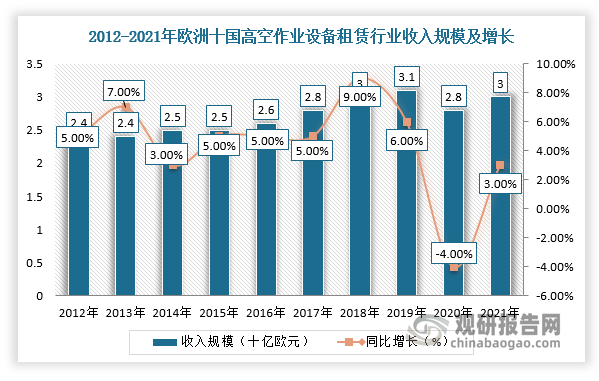

2、欧洲市场

目前,欧洲高空作业设备市场成熟度较高,设备保有量较为稳定,收入规模整体也呈现相对稳定扩张趋势。根据数据显示,2021年,欧洲十国高空作业设备租赁行业保有量约为32.46万台,同比增长3%,收入规模约为30亿欧元,同比增长3%。

数据来源:观研天下整理

数据来源:观研天下整理

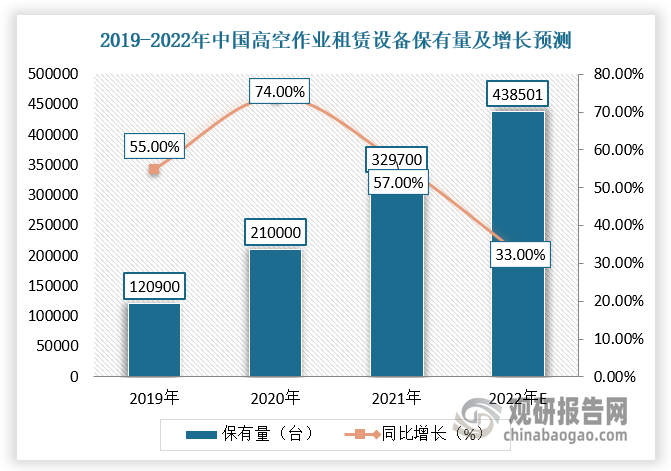

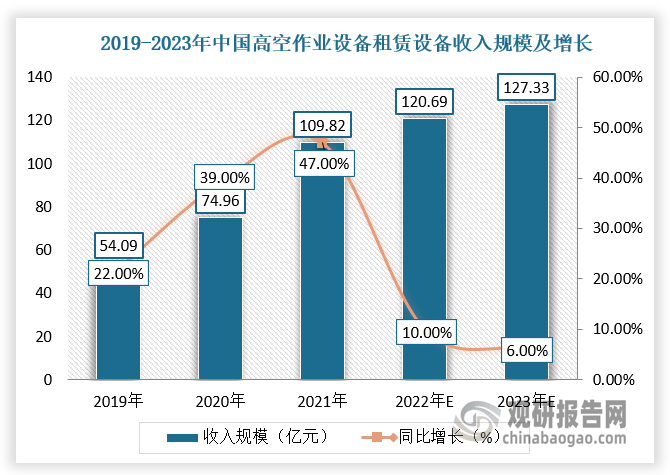

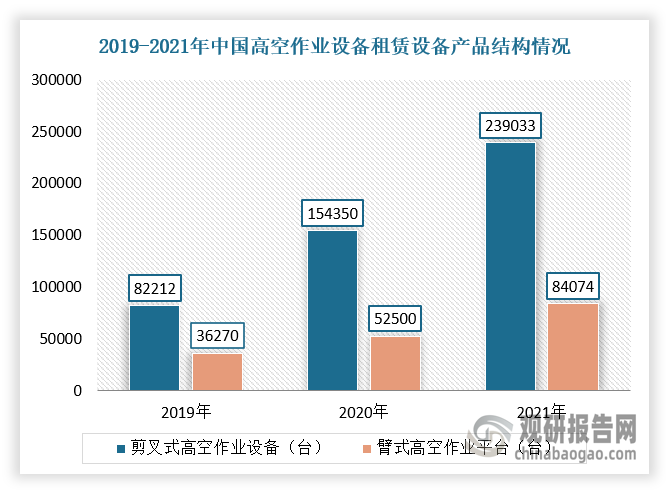

3、中国市场

我国高空作业设备市场起步较晚,但近年来随着国产替代步伐的加快而整体处于快速发展阶段,整体行业增速显著高于美国和欧洲。根据数据显示,2021年我国高空作业设备租赁行业保有量约为32.97万台,同比增长57%,收入规模约109.82亿元,同比增长47%。按租赁产品结构划分,我国高空作业设备租赁市场主要以自行走式高空作业设备为主,其中剪叉式设备的占比相较欧美国家更高,2021年达到239033台。

数据来源:观研天下整理

数据来源:观研天下整理

数据来源:观研天下整理

三、市场前景

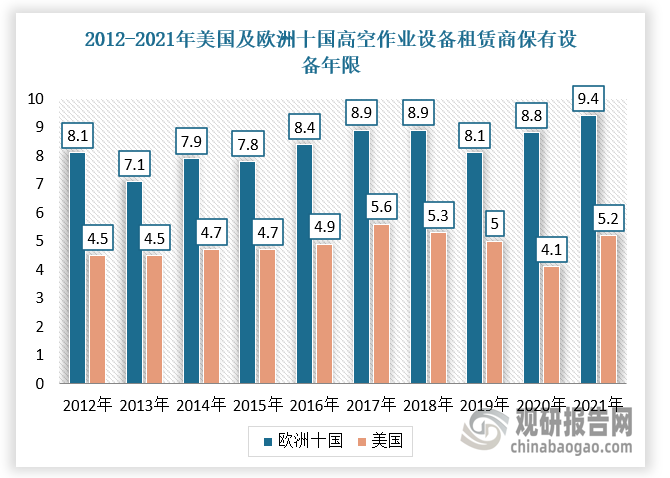

高空作业设备的存量市场来自设备的更新换代,直接受设备使用年限的影响。根据数据,一般情况下高空作业设备的使用期限约为4-10年,所以对每年将有一定数量的高空作业设备将被淘汰并新置。未来,随着高空作业设备保有量的不断提升,其市场需求将保持稳中有升的良性发展态势。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。