一、行业基本概述

挖掘机是一种重型工程机械,又称挖掘机械、挖土机,是用铲斗挖掘高于或低于承机面的物料,并装入运输车辆或卸至堆料场的土方机械。现在所指的挖掘机是指液压挖掘机,应用场景广阔,功能多样。可以适用于土方挖掘、建筑拆卸、路面翻修等工作场景,其应用场景包括:(1)铁路、公路、市政等基础设施建设;(2)房地产投资带来的土方挖掘;(3)矿山开采带来的采掘需求;(4)制造业基础设施建设带来的土方挖掘需求;(5)农村基建和其他应用。

根据观研报告网发布的《中国挖掘机械行业现状深度调研与投资趋势预测报告(2022-2029年)》显示,挖掘机分类多样。常见的挖掘机按驱动方式有内燃机驱动挖掘机和电力驱动挖掘机两种;其中电动挖掘机主要应用在高原缺氧与地下矿井和其它一些易燃易爆的场所。按照规模大小的不同,挖掘机可以分为大型挖掘机、中型挖掘机和小型挖掘机。按照行走方式的不同,挖掘机可分为履带式挖掘机和轮式挖掘机。按照传动方式的不同,挖掘机可分为液压挖掘机和机械挖掘机。机械挖掘机主要用在一些大型矿山上。按照用途来分,挖掘机又可以分为通用挖掘机、矿用挖掘机、船用挖掘机、特种挖掘机等不同的类别。按照铲斗来分,挖掘机又可以分为正铲挖掘机、反铲挖掘机、拉铲挖掘机和抓铲挖掘机。正铲挖掘机多用于挖掘地表以上的物料,反铲挖掘机多用于挖掘地表以下的物料。

二、行业发展现状

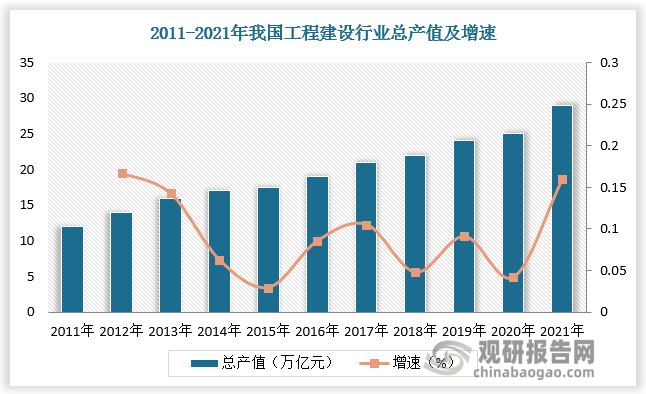

挖掘机是工程建设中最主要的工程机械之一。近年来我国工程建设行业总产值总体保持增长。数据显示,2021年我国工程建设行业总产值由2011年的12万亿元左右增长至30万亿元左右,较2020年增长11%以上。

数据来源:观研天下数据中心整理

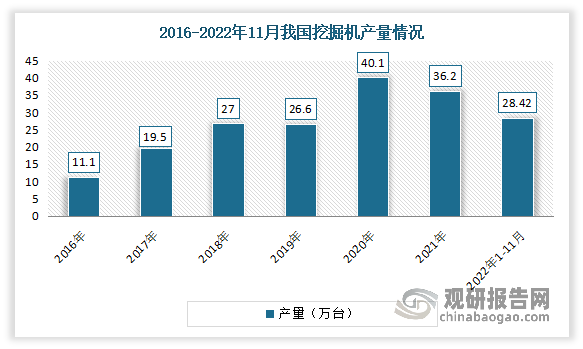

随着工程建设市场的发展,挖掘机也随之发展。就产量来看,2016-2021年我国挖掘机产量整体呈现增长,并于2020年达到最高,为40.1万台,同比增长50.6%。但值得注意的是,自2020年,我国产量出现下滑趋势。根据国家统计局最新数据显示,2022年1-11月累计产量284202台,同比下降20.4%。其中大中小型拖拉机累计产量分别为102082台、277957台、15.5万台, 同比分别增长16.5%、下降2.1%、下降11.4%。

数据来源:国家统计局,观研天下整理

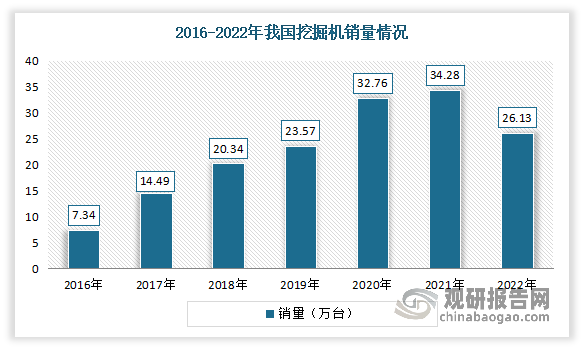

就销量来看,随着下游工业整体持续发展,挖机需求持续增长。但2022年以来,我国挖掘机销量出现下滑。数据显示,2022年26家挖掘机制造企业共销售挖掘机26.13万台,同比下降23.8%。

数据来源:观研天下整理

根据市场分析,挖掘机销量回落的因素主要是国内市场低迷。据了解,进入2022年,受到行业周期、疫情防控以及原材料价格震荡等多方面因素的影响,国内市场低迷,从而使得挖掘机整体销量回落。这也是2016年以来我国挖掘机年销量增速的首次转负。数据显示,2022年我国国内挖掘机销量15.19万台,同比下降44.6%,基本回到了2019年的销售水平,当年销量约为23.5万台。

数据来源:中国工程机械工业协会,观研天下整理

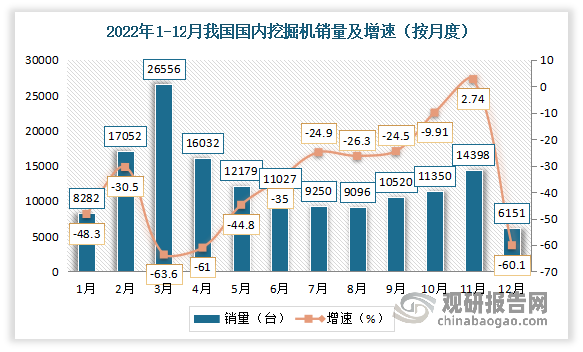

但按月度数据来看,从2022年下半年开始,我国国内挖掘机市场已呈现逐季回升的走势,开工、销售情况正在持续好转。2022年11月,国内挖掘机销量同比增长2.74%,实现19个月以来的首度正增长,体现了各级政府“稳增长”政策的逐步落地生效。而12月未能延续近几个月来行业整体的修复态势,大幅低于行业预期,国内销售只有6151台,同比下降60.1%。但由于春节前本就是行业的销售淡季,此时的单月销售回落对行业整体修复态势的影响并不太大。

数据来源:中国工程机械工业协会,观研天下整理

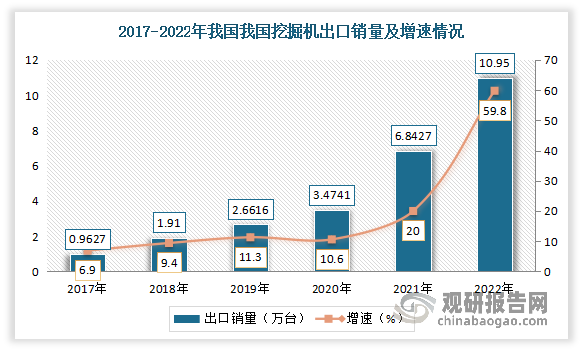

而虽然国内销售低迷,但2022年出口市场规模在2020年、2021年,挖掘机出口增速分别达30.5%、97.0%的高基数上再创新高,成为最大亮点。数据显示,2022年我国挖掘机出口销量10.95万台,同比增长59.8%,占销售总量的比重达到近42%。尤其是在2022年9月,我国挖掘机单月出口量更是首次超过了内销量,企业出海的趋势极为明显。

数据来源:中国工程机械工业协会,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。