一、概述及产业链图解

流体控制设备是指通过运动算法与结构设计,实现对包括工业胶水在内的多种液体的精准控制,从而进行点胶、喷涂、灌胶等多种工艺加工。流体控制设备主要包括点胶机、涂覆机、喷墨机和灌胶机等,可广泛应用于SMT电子装联、FATP后段组装的点胶和TP触摸屏涂覆等工序。

精密流体控制设备产业链图解

数据来源:观研天下整理

二、上游市场分析

1、电子元器件

根据观研报告网发布的《中国精密流体控制设备行业发展现状研究与未来投资调研报告(2023-2029年)》显示,电子元器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用;常指电器、无线电、仪表等工业的某些零件,是电容、晶体管、游丝、发条等电子器件的总称。随着消费电子、汽车电子、工业电子等产业高速发展及新能源汽车、物联网等新兴领域的兴起,我国电子元器件市场需求不断增加。根据数据显示,2020年我国电子元器件及材料制造行业营业收入为21485.2亿元,同比增长11.3%,预计2021年营业收入达22459.9亿元。

数据来源:观研天下整理

2、机械设备零部件

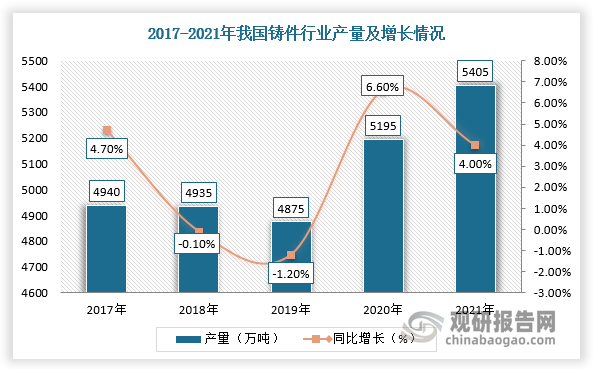

从生产工艺来看,机械设备零部件先通过铸造、锻造、组焊、冲压等不同工艺形成毛坯,毛坯须通过机械加工、装配等一系列工艺过程方能成为符合设备特定功能需求的零部件。而在众多零部件成型工艺中,铸造成型因具备生产性能特殊、需要一体成型的产品优势而成为机械设备零部件的重要工艺源头。根据数据显示,2021年,我国铸件行业产量达5405万吨,同比增长4%。

数据来源:观研天下整理

三、中游市场分析

近年来,随着光伏、3C电子等下游市场迅速,我国精密流体控制设备行业市场规模稳步扩大。根据数据显示,我国精密流体控制设备行业市场规模从2016年的198.5亿元增长到2020年的272.3亿元,预计2025年将达到490.6亿元,2020-2025年复合增长率为12.5%。

数据来源:观研天下整理

四、下游市场分析

目前,精密流体控制设备主要应用于半导体、储能、光伏及消费电子领域。其中,3C电子和半导体是精密流体控制设备行业最大应用市场,市场份额占比分别为43.2%、20.2%。

数据来源:观研天下整理

1、半导体

目前,我国是全球最大的半导体市场。随着AI、区块链、大数据、物联网、汽车电子等新兴应用领域热潮掀起以及产业政策的支持,带动我国半导体行业快速发展。根据数据显示,2021年我国半导体行业销售额为1925亿美元,预计2022年将达到2103亿美元。

数据来源:观研天下整理

2、3C电子

3C电子也称消费电子行业,包含电脑、平板设备、智能手机、智能穿戴设备等一系列品类。随着互联网蓬勃发展及居民消费水平不断提高,我国消费电子行业呈现高速增长。根据数据显示,2021年我国消费电子市场规模为18113亿元,预计2022年将达18649亿元,市场规模庞大,并且已成为制造业中产业规模最大的单一行业。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。