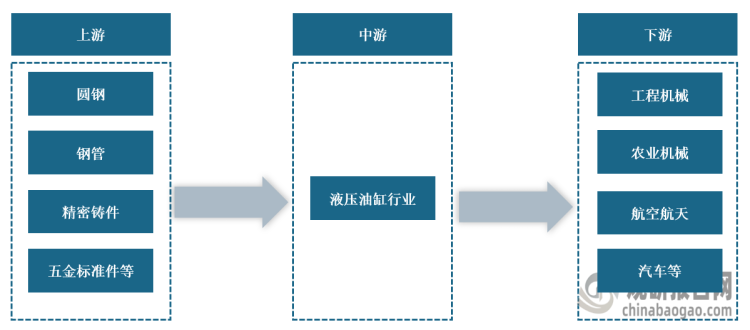

一、概述及产业链图解

液压油缸简称油缸,是液压系统中的一种重要执行元件,在整个液压机械中扮演一个执行元件的角色,其功能就是将液压能转变成直线、摆动往复式的机械运动,整个过程中液压油缸就是把液压能转换成机械能,下游主要为汽车、能源装备、石油、船舶等领域。

液压油缸产业链图解

数据来源:观研天下整理

二、上游市场分析

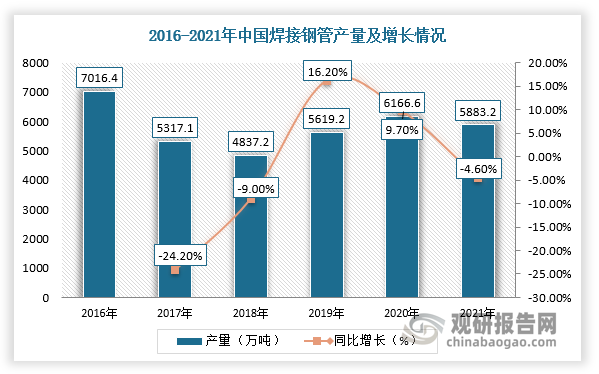

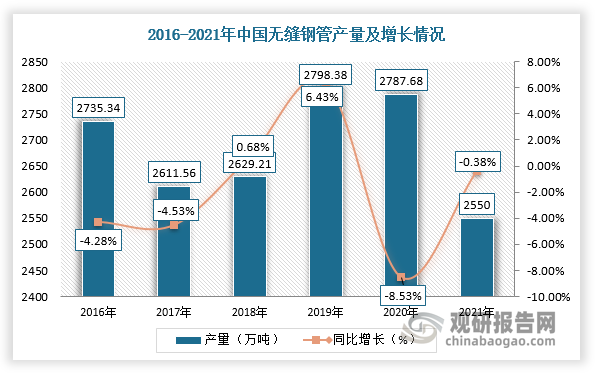

1、钢管

根据观研报告网发布的《中国液压油缸市场现状深度研究与投资趋势预测报告(2022-2029年)》显示,我国是世界钢管的主要生产国,2020年全国产量为8954.27万吨,同比增长3.73%,占世界产量的60%左右;2021年中国焊接钢管产量为5883.2万吨,同比下降4.6%,无缝钢管产量大约为2550万吨,同比下降8.53%。同时,在国家大力推进“十四五规划”及新基建政策实施下,我国钢管行业供给将持续保持增长趋势。

数据来源:观研天下整理

数据来源:观研天下整理

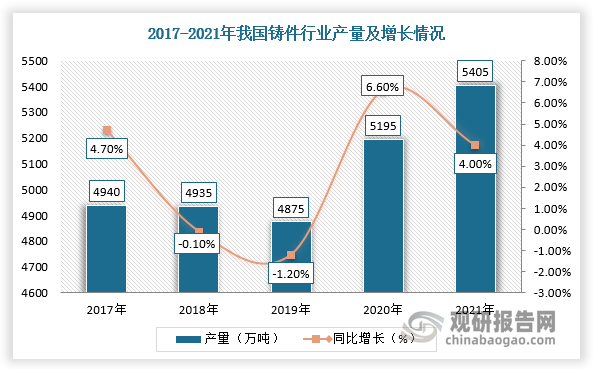

2、铸件

铸件是用各种铸造方法获得的金属成型物件,即把冶炼好的液态金属,用浇注、压射、吸入或其它浇铸方法注入预先准备好的铸型中,冷却后经打磨等后续加工手段后,所得到的具有一定形状,尺寸和性能的物件。自2000年我国首次超过美国成为世界最大铸造件生产国后,产量一直稳居世界首位。根据数据显示,2021年,我国铸件行业产量达5405万吨,同比增长4%。

数据来源:观研天下整理

三、中游市场分析

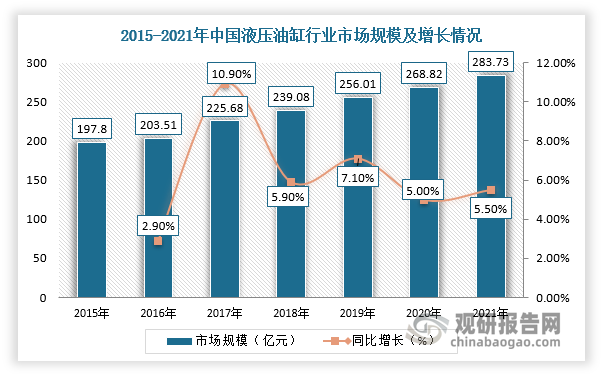

近年来,国家大力推进基础设施和基础工业建设,装备制造行业呈高速增长态势,推动我国液压油缸产业发展。根据数据显示,2021年我国液压油缸行业市场规模为283.73亿元,同比增长5.5%。

数据来源:观研天下整理

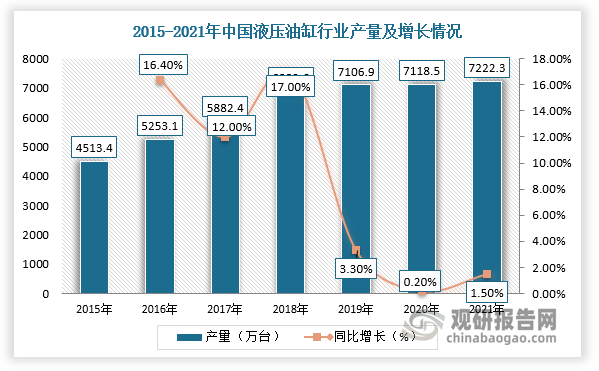

在生产情况方面,得益于市场规模不断扩大及下游需求持续增长,我国液压油缸产量也随之稳步增加。根据数据显示,2021年我国液压油缸产量为7222.3万台,同比增长1.5%。

数据来源:观研天下整理

四、下游市场分析

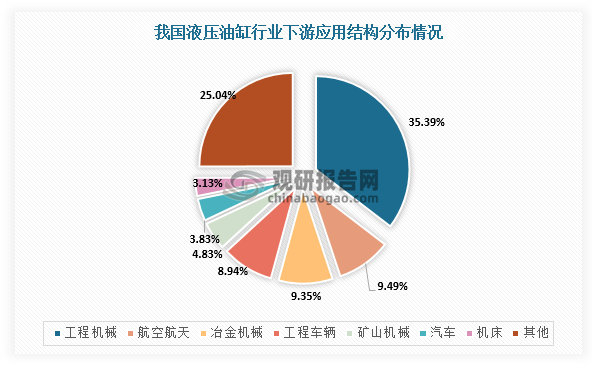

目前,液压油缸行业下游主要应用于工业生产及各类机械设备。具体来看,工程机械是液压油缸行业最大的应用领域,占比为35.39%;其次是航空航天和冶金机械领域,占比分别为9.49%和9.35%。

数据来源:观研天下整理

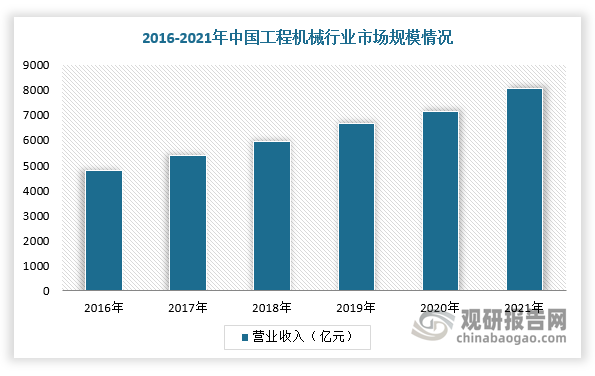

1、工程机械

工程机械主要用于建设工程、交通运输,能源工业建设和生产、等原材料工业建设和生产、农林水利建设、工业与民用建筑、城市建设、环境保护等。2016-2020年我国工程机械行业呈现稳步发展的态势,2021年营业收入首次突破8000亿元。

数据来源:观研天下整理

2、航空航天

2017-2021年,随着国内航空相关产品研发进度不断提速,我国民航运输飞机数量呈逐年增加态势。根据数据显示,2021年底,我国民航运输飞机期末在册架数4054架,同比增长3.87%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。