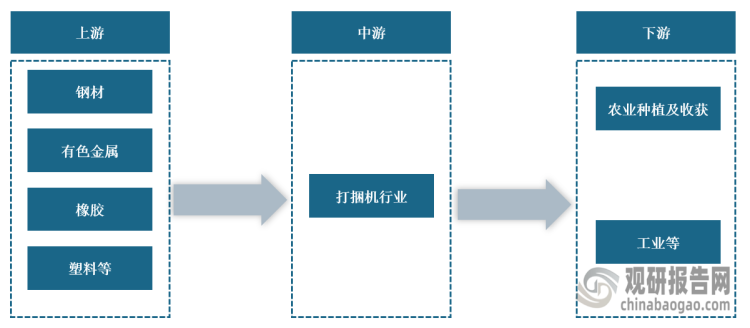

一、概述及产业链图解

打捆机是指用来给稻草、麦草、棉杆、玉米杆等秸秆及饲草等农产品捡拾打捆以方便运输和保存的农用机械,工业方面也可以使用打捆机压缩和装订纸张和纸板等材料。在产业链方面,打捆机行业产业链上游主要为钢材、有色金属、橡胶、塑料等原材料,下游应用于水稻、小麦、棉花、玉米、花生、饲草等农产品种植及收获环节。

打捆机行业产业链图解

数据来源:观研天下整理

二、上游市场分析

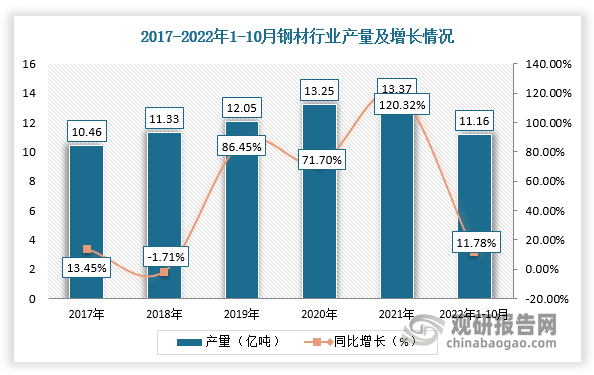

1、钢材

根据观研报告网发布的《中国打捆机行业发展态势调研与投资战略分析报告(2022-2029年)》显示,钢材是国家建设和实现四化必不可少的重要物资,其应用广泛、品种繁多。近年来,我国钢材行业产量稳步增长,为锻压设备行业提供稳定的供应量。根据数据显示,2021年,全国生产钢材13.37亿吨,同比增长0.60%,重点统计钢铁企业生产钢材8.06亿吨,同比增长0.80%,钢材日产220.87万吨,同比增长1.08%;截止2022年1-10月国内钢材产量为11.16亿吨,同比下降1.4%。

数据来源:观研天下整理

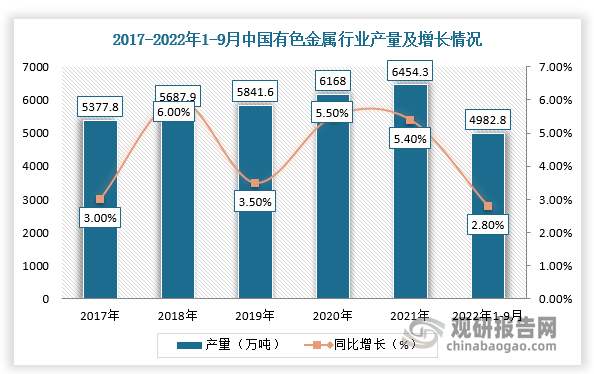

2、有色金属

中国是世界最大的有色金属生产国和消费国。目前,我国有色金属行业处于产能过剩状态,而近年来建设的大量产能却一直在释放,产量不断上升,打捆机行业上游供应量充足。根据数据显示,2021年,我国十种有色金属产量6454.3万吨,同比增长5.4%;截止2022年1-9月国内有色金属产量4982.8万吨,同比增长2.8%,其中精炼铜、铅、原铝产量分别为806.3万吨、556.6万吨、2987.5万吨,同比分别增长2.9%、4.7%、2.8%,锌产量为498.7万吨,同比下降0.1%。

数据来源:观研天下整理

三、中游市场分析

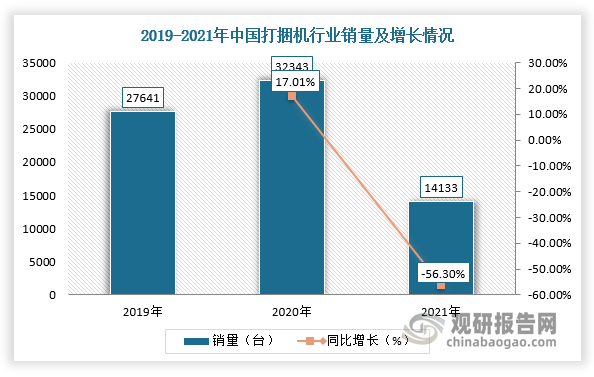

由于农户自身购买力不足,所以为提高农业生产力、推动农业结构升级,实现农业机械化生产,国家近年出台众多财政补贴等优惠政策来给予农户购买力及积极性。

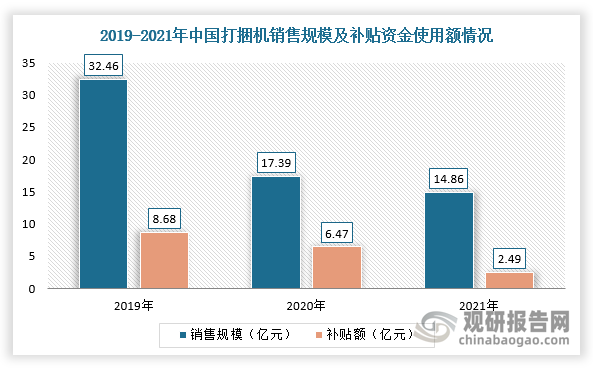

在国家农机购置补贴政策、农业不断发展、农作物秸秆数量不断上升的背景下,2019-2020年我国打捆机行业销售量增加,但进入2021年销量及销售规模随着补贴标准下调而下降。根据数据显示,2021年,我国打捆机行业销量为14133台,同比下降56.30%,实现销售总额14.86亿元,同比下降14.5%,使用中央农机购置补贴资金2.49亿元,同比下降61.5%。

数据来源:观研天下整理

数据来源:观研天下整理

四、下游市场分析

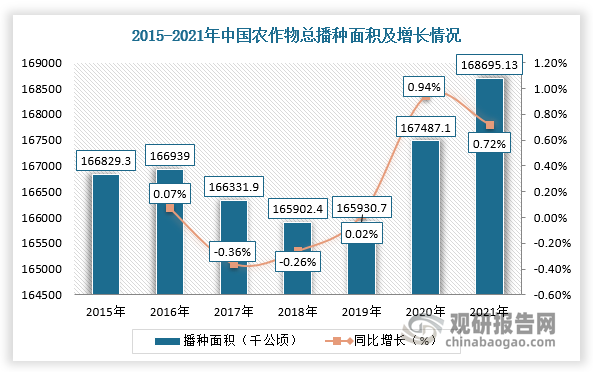

打捆机作为农业机械类的收获机械,与我国农业发展高度相关。2015-2018年,由于我国种植结构的调整导致种植面积下降,自2019年开始回升,并且随着农业机械化水平不断提升,农业机械需求量也将持续增加,推动我国打捆机行业发展。根据数据显示,2021年我国农作物总播种面积达168695.1千公顷,同比增长0.7%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。