一、概述

核能(或称原子能)是通过核反应从原子核释放的能量,符合阿尔伯特·爱因斯坦的质能方程E=mc²,其中E=能量,m=质量,c=光速。核能可通过三种核反应之一释放:1、核裂变,较重的原子核分裂释放结核能。2、核聚变,较轻的原子核聚合在一起释放结核能。3、核衰变,原子核自发衰变过程中释放能量。

根据观研报告网发布的《中国核电行业发展趋势研究与未来投资预测报告(2022-2029年)》显示,核电产业发展在国家政策的推动和引导之下,技术进入第三、四代领域,尤其是在2021年12月,全球首座采用第四代技术的石岛湾高温气冷堆核电站并网成功,我国四代核技术已迈入安全高效发展阶段。

我国核电行业发展历程

| 时间 | 阶段 | 主要使用技术类别 | 重要事件 |

| 1985-1995 | 起步阶段 | 第一、二代核技术 | 1991年,自主设计建造的秦山一期核电站并网发电1994年,采用法国M310型二代压水堆技术建设的大亚湾核电站并网发电 |

| 1996-2004 | 适度发展核电阶段 | 第二代核技术 | 90年代中后期,国务院先后批准了浙江秦山二期、广东岭澳一期、浙江秦山三期和江苏田湾一期共8台核电机组的建设 |

| 2005-2010 | 积极发展阶段 | 第二、三代核技术 | 2006年,引进美国西屋公司AP1000技术和法国EPR技术,并开工建设4台AP1000机组(浙江三门一期2台、山东海阳一期2台)作为自主化依托项目,另建设2台EPR机组(广东台山核电站) |

| 2011-至今 | 安全高效发展阶段 | 第三、四代核技术 | 2012年,《核电中长期发展规划(2011-2020年)》将发展目标调整为:到2020年,运行核电装机达到5800万千瓦,在建达到3000万千瓦左右 |

| 2020年,中国具有完全自主知识产权的三代核电技术“国和一号”完成研发 | |||

| 2021年1月,全球第一台“华龙一号”核电机组——中核集团福建福清核电5号机组投入商业运行;5月,“华龙一号”海外首堆程——巴基斯坦卡拉奇2号机组正式投入商业运行 | |||

| 2021年12月,全球首座采用第四代技术的石岛湾高温气冷堆核电站并网成功 |

数据来源:观研天下整理

二、发展现状

1、“十三五”时期以来核电发电量、装机容量稳步增长,投资力度增强

人们对生存环境和生存空间的质量更加注重,而化石能源由于对环境危害较大且资源日趋枯竭,所以人们不断寻找替代能源。近年,人们对核能的应用重视程度不断提升,而核能最主要的应用就是核能发电,其装机容量和发电量呈增长趋势。

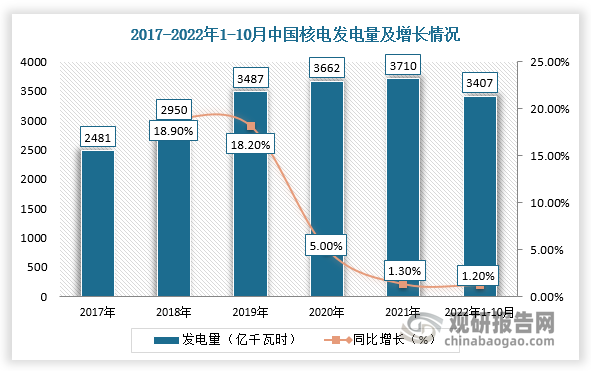

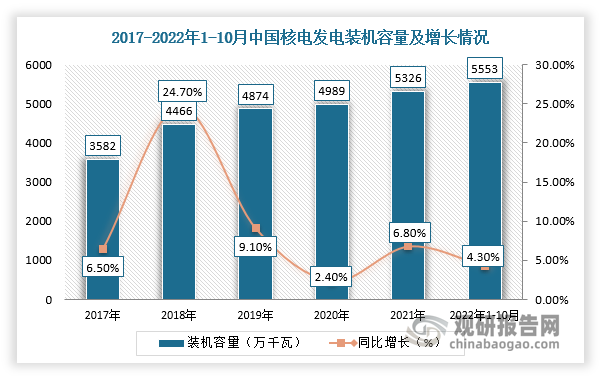

根据数据显示,2021年,中国核电发电量3710亿千瓦时,同比增长1.3%,装机容量5326万千瓦,同比增长6.8%,6000千瓦及以上核电厂发电设备利用7802小时,同比增长4.7%;截止2022年1-10月,中国核电装机容量5553万千瓦,同比增长4.3%,核电新增装机容量474万千瓦,同比下降112万千瓦,发电量3407亿千瓦时,同比增长1.2%,核电发电设备累计平均利用6226小时,比上年同期减少245小时。同时,国家“十四五”规划纲要明确,到2025年在运核电装机7000万千瓦,预计到2025年,中国核电在建装机约5000万千瓦;到2030年,核电在运装机容量达到1.2亿千瓦,核电发电量约占全国发电量的8%。由此可见,我国核电行业发展空间大。

数据来源:观研天下整理

数据来源:观研天下整理

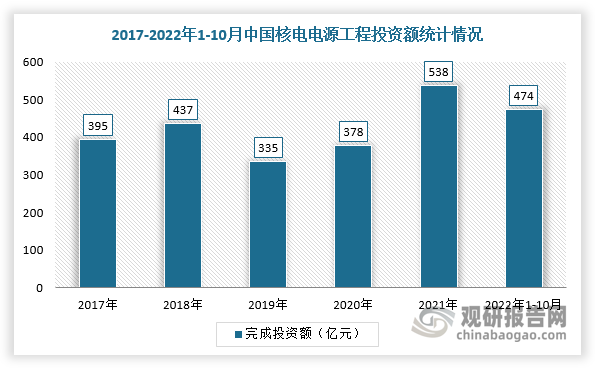

创新是产业高质量发展的核心驱动力。近年来,我国持续加大对核电产业的科研攻关力度,2017-2021年的核电电源工程投资额持续增加,并且预计在“十四五”期,我国核能科技创新的投入力度将进一步增强,先进核能技术也将快速突破和发展。根据数据显示,2021年中国核电电源工程投资额538亿元,截止2022年1-10月完成投资474亿元,同比增长19.9%。

数据来源:观研天下整理

2、在运及在建核电机组增加,运核电站均为沿海核电站

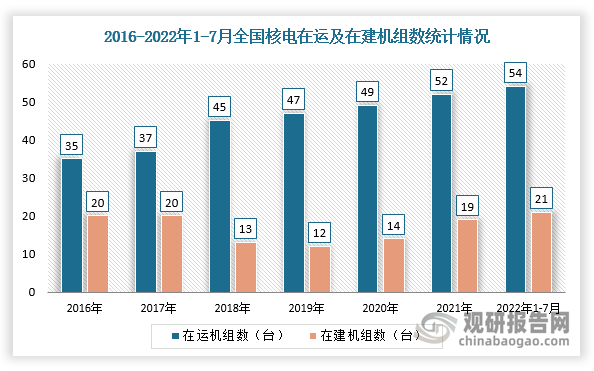

根据数据显示,截至2022年7月,我国在运核电机组累计为54台,装机容量约52150兆瓦,在建核电机组共21台(其中有10台采用的是华龙一号),总装机容量约23511兆瓦,并且在运及在建核电机组均位于沿海地,区。

数据来源:观研天下整理

三、行业发展前景分析

1、核电低碳高效优势显著,市场渗透率有待提升

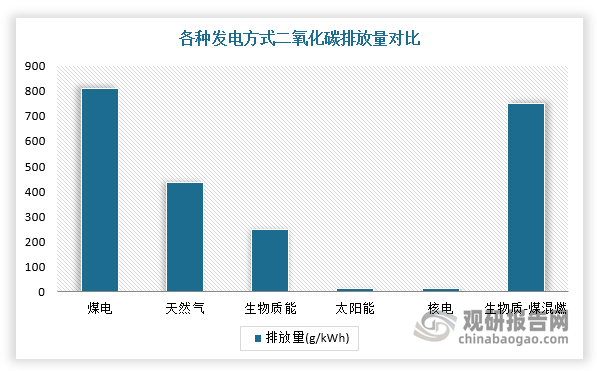

核电是一种低碳、高效的清洁能源,其二氧化碳排放量为12g/kWh,与传统能源所排放的二氧化碳量相比较少,可明显减少温室气体排放。同时,在利用效率方面,2018-2021年的核电年均利用小时均在7000小时以上,是所有发电设备中最高的(其他发电设备的年均利用小时的平均值不超过4000小时),利用效率明显小;而且核电发电不受季节、环境等因素影响,可以实现全年发电。整体来看,核电是优质的清洁能源,低碳高效优势显著。

数据来源:观研天下整理

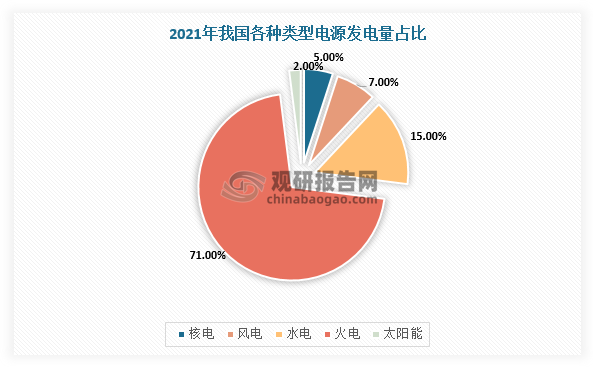

此外,近年来,我国核电发电量占总发电量的比重呈现逐年增加的趋势,由2013年的2.1%增长至2021年的5.0%,但仍低于火电、水电、风电的占比,并且与其他发达国家和发展中国家相比要低。由此可见,我国核电行业渗透率有望进一步提升。

数据来源:观研天下整理

2、“双碳”目标引领,多项核电政策陆续落地

在《巴黎协定》正式实施的背景下,2020年9月,国家主席习近平在第七十五届联合国大会上宣布,中国力争2030年前二氧化碳排放达到峰值,努力争取2060年前实现碳中和目标。而核电作为清洁能源之一,其市场发展迎来新的政策机遇期。例如,在2021年《政府工作报告》中明确提出“在确保安全的前提下积极有序发展核电”,《中共中央国务院关于准确全面贯彻新发展理念做好碳达峰碳中和工作意见》中提及“积极安全有序发展核电”和“积极稳妥推进核电余热供暖”。

2021-2022年我国核电行业政策汇总情况

| 时间 | 政策 | 内容 |

| 2021/3/5 | 《2021年国务院政府工作报告》 | 优化产业结构和能源结构。推动煤炭清洁高效利用,大力发展新能源,在确保安全的前提下积极有序发展核电。 |

| 2021/3/13 | 《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 | “十四五”时期我国将建成华龙一号、国和一号、高温气冷堆示范工程,积极有序推进沿海三代核电建设。核电运行装机容量达到7000万千瓦。 |

| 2021/10/24 | 《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》 | 积极发展非化石能源。实施可再生能源替代行动,大力发展风能、太阳能、生物质能、海洋能、地热能等,积极安全有序发展核电,积极稳妥推进核电余热供暖。 |

| 2021/10/24 | 《国务院关于印发2030年前碳达峰行动方案的通知》 | 合理确定核电站布局和开发时序,在确保安全的前提下有序发展核电,保持平稳建设节奏。加快关键技术装备攻关,培育高端核电装备制造产业集群。 |

| 2021/11/29 | 《“十四五”能源领域科技创新规划》 | 三代大型压水堆装备自主化水平进一步提升,建立标准化型号和型号谱系。小型模块化反应堆、(超)高温气冷堆、熔盐堆、海洋核动力平台等先进核能系统研发和示范有序推进。乏燃料后处理、核电站延寿等技术研究取得阶段性突破。 |

| 2022/1/29 | 《“十四五”现代能源体系规划》 | 在确保安全的前提下,积极有序推动沿海核电项目建设,保持平稳建设节奏,合理布局新增沿海核电项目。开展核能综合利用示范,积极推动高温气冷堆、快堆、模块化小型堆、海上浮动堆等先进堆型示范工程,推动核能在清洁供暖、工业供热、海水淡化等领域的综合利用。 |

| 2022/3/17 | 《2022年能源工作指导意见》 | 有序推进水电核电重大工程建设。建成投运福清6号、红沿河6号、防城港3号和高温气冷堆示范工程等核电机组,在确保安全的前提下,积极有序推动新的沿海核电项目核准建设。 |

| 2022/5/14 | 《关于促进新时代新能源高质量发展实施方案的通知》 | 稳妥推进新能源参与电力市场交易。支持新能源项目与用户开展直接交易,鼓励签订长期购售电协议,电网企业应采取有效措施确保协议执行 |

数据来源:观研天下整理

3、政策加持,核能供热打开新成长空间

目前,我国大部分地区冬季取暖主要使用的是燃煤,导致该地区雾霾困扰大。而核能供热仅仅产生微量的放射性物质,不会产生二氧化碳、二氧化硫、氮氧化物、烟尘、灰渣等排放物,如功率为400MWt的热源,核能供热将产生0.005毫希/人·年的放射性物质,与燃煤锅炉产生的0.013毫希/人·年的放射性物质相比偏低。

功率为400MWt的不同热源环保效益比较

| 热源类型 | 二氧化碳(吨/年) | 二氧化硫(吨/年) | 氮氧化物(吨/年) | 烟尘(吨/年) | 灰渣(吨/年) | 放射性(毫希/人·年) |

| 燃煤锅炉 | 640000 | 5000 | 1600 | 5000 | 50000 | 0.013 |

| 燃气锅炉 | 204600 | – | 807 | 31 | - | - |

| 核供热堆 | 0 | 0 | 0 | 0 | 0 | 0.005 |

数据来源:观研天下整理

因此,近年来,国家出台了一系列相关政策,我国核能行业打开新成长空间,供热领域面临重大机遇。例如,国家发展改革委发布的《能源技术革命创新行动计划(2016-2030年)》指出,到2050年,核能供热具备规模建设条件。此后,一系列支持核能供热的政策相继出台。

2016-2022年我国核能供暖相关政策汇总

| 时间 | 会议/文件 | 内容 |

| 2016年5月 | 《能源技术革命重点创新行动路线图》 | 到2050年,核能供热具备规模建设条件。 |

| 2016年12月 | 中央财经领导小组会议 | 推进北方地区冬季清洁取暖,尽可能利用清洁能源,加快提高清洁供暖比重。 |

| 2017年10月 | 《十九大报告》 | 推进能源生产和消费革命,构建清洁低碳、安全高效的能源体系。 |

| 2017年12月 | 《北方区冬季清洁暖规划(2017-2021)》 | 核能、地热、太阳能等能源是清洁供暖的重要形式。 |

| 2018年2月 | 《2018年能源工作指导意见》 | 积极研究推动北方地区核能供暖试点工作。 |

| 2018年2月 | 《北方地区核能供暖五年行动方案》 | 将核能供暖示范工程列为重点项目予以推进。 |

| 2021年10月 | 《2030年前碳达峰行动方案》 | 积极推动严寒、寒冷地区清洁取暖,积极稳妥开展核能供热示范。 |

| 2022年3月 | 《2022年能源工作指导意见》 | 充分发挥可再生能源供暖作用,持续推进北方地区清洁取暖,做好清洁取暖专项监管 |

数据来源:观研天下整理

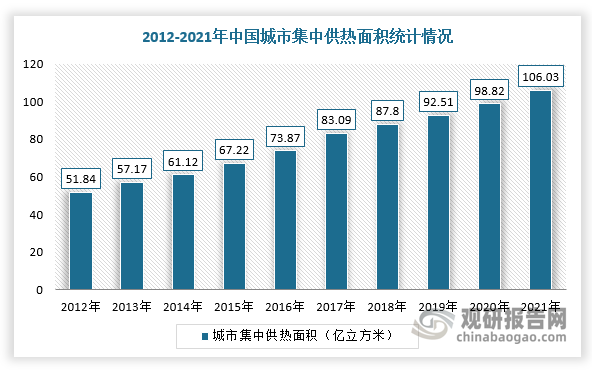

此外,随着我国城市建筑集中供暖面积不断增加,核能供热用户环境良好。根据数据显示,2021年,我国城市建筑集中供暖面积为106.03亿平方米,同比增长7.30%。并且,根据相关资料可知,假设2030年我国城市建筑集中供暖面积为150亿平方米,按照增长面积的10%的面积由核能来供热,则核能供热面积有望为5.2亿平方米。

数据来源:观研天下整理

四、发展趋势预判

1、热电联动,核能供暖打开想象空间

根据上述内容可知,在政策加持下我国核能供热打开新成长空间。核电供暖指的是抽取部分发电的热能用于冬季供暖,而北方冬季供暖每年平均用掉4亿吨煤,所以核电替代空间较大。

2、海外市场需求大,企业出口合作拉动核电产业链全面发展

目前,全球核电设备主要有稳定性差、价格昂贵等问题,如韩国的APR1400稳定性较差、美国的西屋AP1000价格贵等,而我国华龙一号的投产速度、建设成本等方面性价比均较高,并且与巴基斯坦等60多个国家达成合作,成为我国走向世界的中国名片。根据相关资料可知,我国每完成出口1台华龙一号,其创造的价值与30万辆汽车相当,并且拉动相关设备价值超过百亿,这大大推动我国核电产业链全面发展。

3、批量建设,核电机组实现降本增效

建设一个核电厂需要有材料设备费、人工费、技术设计费等,其中技术设计费具有很大的降低空间。以一个100万千瓦的核电厂建造为例,175亿费用中技术设计费则占据将近40亿元的成本。

核电厂建设成本估算(100万千瓦)

| 项目 | 数量 | 单价 | 价格(亿元) |

| 地皮 | 2000亩 | / | 2.0 |

| 人工 | / | / | 30.0 |

| 图纸+技术 | / | / | 40.0 |

| 压力容器 | 300吨 | 50万/吨 | 1.5 |

| 蒸汽发生器 | 200吨,3台 | 80万/吨 | 4.8 |

| 主泵 | 60吨,3台 | 100万/吨 | 1.8 |

| 主管道 | 100吨 | 50万/吨 | 0.5 |

| 蒸汽管道 | 300吨 | 50万/吨 | 1.5 |

| 常规岛 | 3000吨 | 30万/吨 | 9.0 |

| 混凝土 | 2万立方 | 2000元/立方 | 0.4 |

| 钢筋 | 5万吨 | 6000/吨 | 3.0 |

| 首炉核燃料 | 100吨 | 1200万/吨 | 12.0 |

| 控制系统 | 含主控室 | 8亿/套 | 8.0 |

| 安全保护系统 | 2套 | 3亿/套 | 6.0 |

| 辅料及其他 | 管阀电缆等 | 10亿 | 10.0 |

| 配套设施 | 仓库办公楼等 | 10亿 | 10.0 |

| 造价 | / | / | 140.5 |

| 前期财务费用 | 5年 | LPR利率 | 35.1 |

| 总价 | / | / | 175.6 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。