一、概述及产业链图解

低压变频器于电机进行频率调节的驱动设备,产品定义电压等级低于690V的可调输出频率交流电机驱动装置,就归类为低压变频器。

根据观研报告网发布的《中国低压变频器行业发展趋势调研与投资前景研究报告(2022-2029年)》显示,在产业链方面,低压变频器行业上游为零部件,主要为IGBT、PCB板、电解电容、机箱、散热器、电压器等等;下游应用领域主要为起重机械、纺织化纤、油气钻采、冶金、煤炭、建材等。

低压变频器产业链示意图

数据来源:观研天下整理

二、上游市场分析

1、IGBT

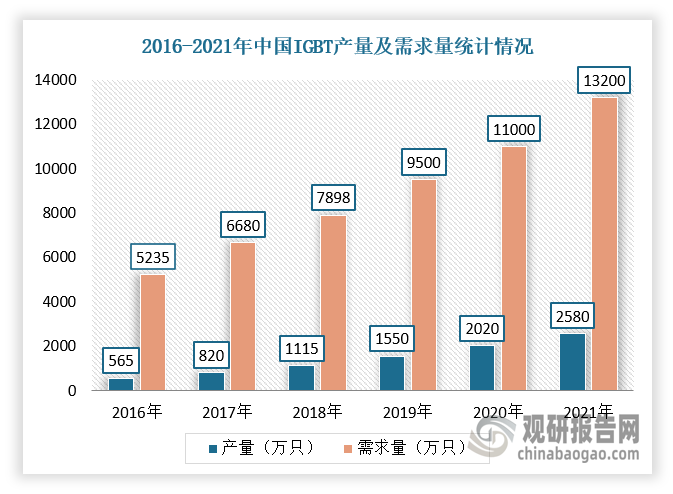

IGBT,绝缘栅双极型晶体管,是由双极型三极管和绝缘栅型场效应管组成的复合全控型电压驱动式功率半导体器件,具有驱动功率小、饱和压降低的优点,适合应用于直流电压为600V及以上的变流系统,如交流电机、变频器、开关电源、照明电路、牵引传动等领域。

目前,我国是全球最大的IGBT市场。自2016年以来,我国IGBT行业产量和需求量均呈现持续增长态势,但供给远远小于需求。根据数据显示,2021年中国IGBT产量为2580万只,同比增长27.72%;需求量为13200万只,同比增长20%。

数据来源:观研天下整理

2、PCB板

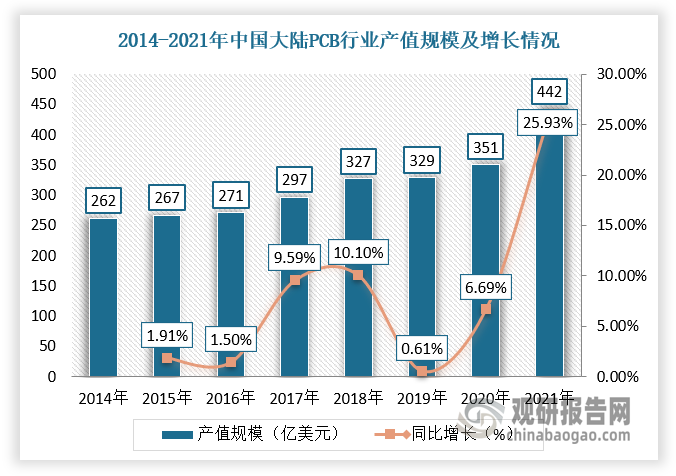

PCB是指在通用基材上按预定设计形成点间连接及印制元件的印刷板,其下游应用涵盖通信、汽车、消费电子等。近年来,随着PCB产业转移的深化,中国PCB行业产值呈现逐年增长的趋势,成为全球PCB主要产区。数据显示,2021年中国大陆PCB行业产值整体规模达442亿美元,同比增长达到25.93%。

数据来源:观研天下整理

三、中游市场分析

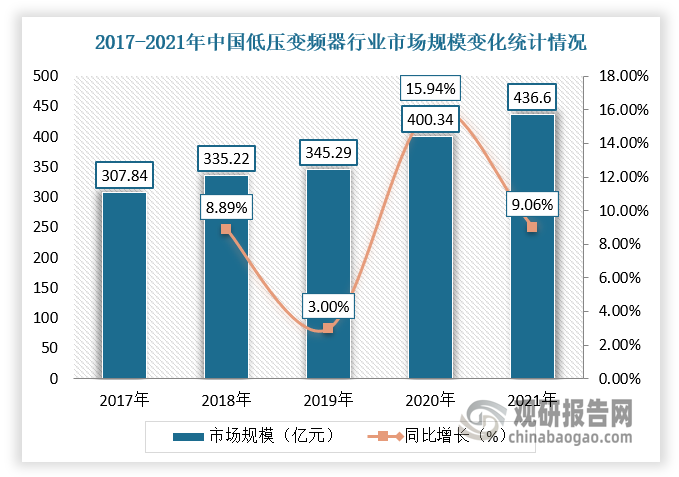

随着国内工业生产规持续发展且规模不断扩大,我国低压变频器行业市场规模受益快速扩张。根据数据显示,我国低压变频器行业市场规模从2017年的307.84亿元扩张至2021年的436.6亿元,同比增长9.06%。

数据来源:观研天下整理

四、下游市场分析

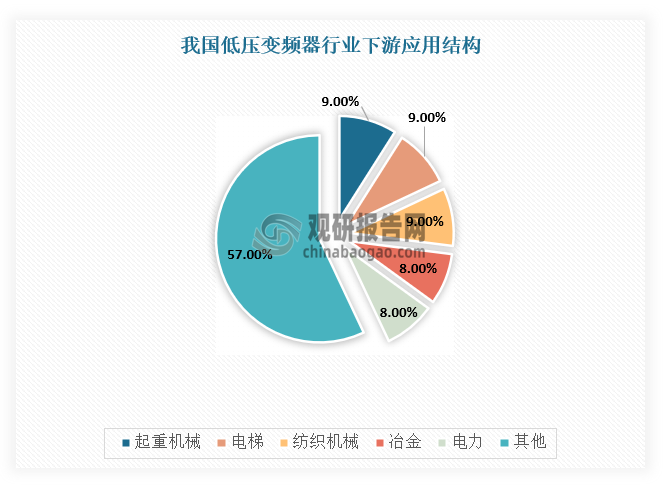

目前,我国低压变频器行业下游应用领域广泛,主要为起重机械、纺织化纤、油气钻采、冶金、煤炭、建材等,其中起重器械、电梯、纺织机械占比最大,占比为9%,应用市场较为分散。

数据来源:观研天下整理

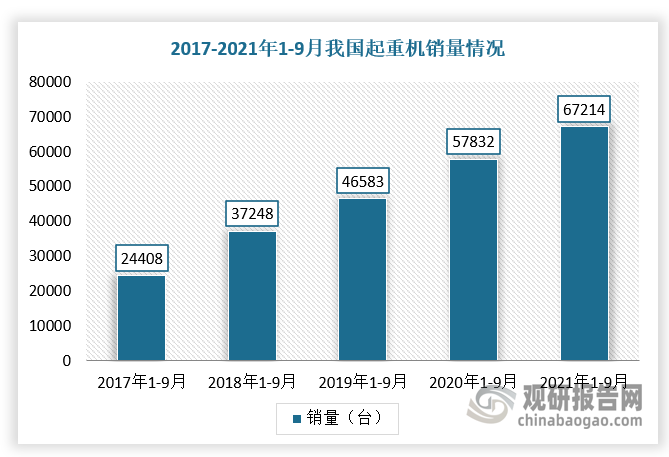

1、起重机械

起重机械是指用于垂直升降或者垂直升降并水平移动重物的机电设备,其范围规定为额定起重量大于或者等于0.5t的升降机;额定起重量大于或者等于3t,且提升高度大于或者等于2m的起重机;层数大于或者等于2层的机械式停车设备。近年我国起重机机行业发展高歌猛进,市场持续保持着较大发展的潜力。根据中国工程机械工业协会数据,2021年1-9月各单位共销售各类型、吨位的起重机67214台,同比增长16.22%。

数据来源:观研天下整理

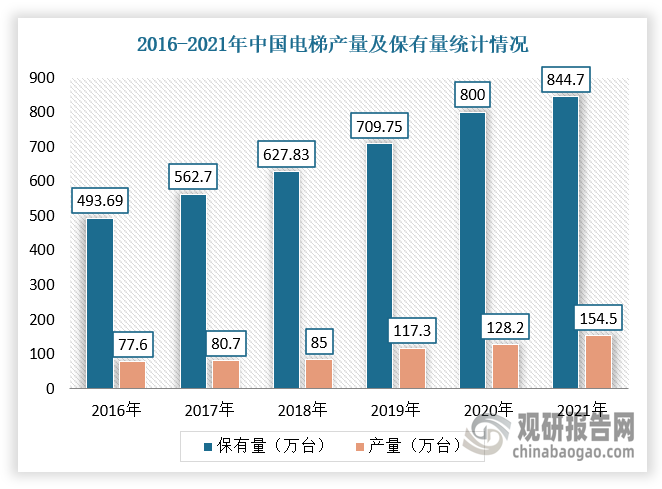

2、电梯

电梯是指服务于建筑物内若干特定的楼层,其轿厢运行在至少两列垂直于水平面或与铅垂线倾斜角小于15°的刚性轨道运动的永久运输设备。随着房地产产业发展及国家大力实施老旧小区改造政策,促进电梯行业需求量上升。根据数据显示,2021年,中国电梯产量为154.5万台,同比增长20.5%,电梯保有量为844.7万台,同比增长5.6%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。