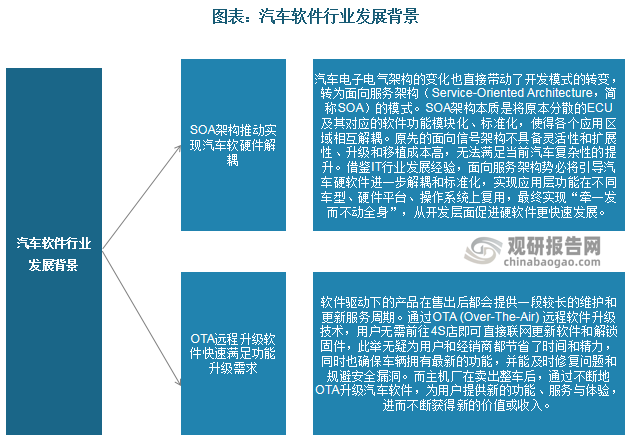

一、汽车软件行业发展背景

传统分布式架构使得汽车软硬件紧密耦合,而域控制器的出现使ECU“打破零散界限,找到集成上限”,智能汽车等级提升的进程换挡提速。此外,主机厂在车身预埋硬件,OTA允许软件远程无线升级,“硬件预埋+软件升级”的改变引发汽车行业盈利模式颠覆性革命。双重利好加持伴随智能网联汽车相关政策持续出台,汽车软件市场乘风起势。

资料来源:观研天下整理

我国汽车软件行业相关政策

| 时间 | 政策 | 部门 | 主要内容 |

| 2022.05 | 《关于诚征部分乘用车车辆购置税的公告》 | 财政部、税务总局 | 对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。 |

| 2022.02 | 新闻发布会 | 工信部 | 明确新能源汽车车购税优惠延续等支持政策,支持创新突破和市场拓展,推动新能源汽车产业快速发展。在汽车芯片上,搭建汽车芯片在线供需对接平台,完善产业链上下游合作机制,加强部门]协同和部省联动,协调解决芯片等关键零部件短缺问题,引导整车和零部件企业优化供应链布局。推动提升芯片全产业链的供给能力。 |

| 2020.02 | 《智能汽车创新发展战略》 | 国家发展改革委员会、工信部等11个部委 | 构建协同开放的智能汽车技术创新体系,包括开展复杂系统体系架构、复杂环境感知、智能决策控制、人机交互及人机共驾、车路交互、网络安全等基础前瞻技术研发,并重点研发虚拟仿真、软硬件结合仿真、实车道路测试等技术和验证工具以及多层级测试评价系统。 |

| 2020.04 | 《2020年智能网恋汽车标准化工作要点》 | 工信部 | 加快完善智能网联汽车标准体系建设、标准制定及实施评估机制,加大智能网联汽车产品管理所需标准的有效供给,加快推进基础通用类、汽车智能化、汽车网联化等标准出台,深化国际标准法规交流与合作。 |

| 2020.08 | 《新时期促进集成电路产业和软件产业高质量发展的若干政策》 | 国务院 | 提出进一步优化集成电路产业和软件产业发展环境,深化产业国际合作,提升产业创新能力和发展质量。 |

| 2020.11 | 《新能源汽车产业发展规划(2021-2035年)》 | 国务院办公厅 | 坚持新能源汽车电动化、网联化、智能化发展方向,以融合创新为重点,突破关键核心技术,优化产业发展环境,推动我国新能源汽车产业高质量可持续发展,加快建设汽车强国。目标至2025年,新能源汽车新车销量占比将达到20%,高度自动驾驶汽车实现限定区域和特定场景商业化应用。 |

| 2019.12 | 《推进综合交通运输大数据发展行动纲要(2020-2025)》 | 交通运输部 | 推动大数据与综合交通运输深度融合,有效构建综合交通大数据中心体系,全面推动大数据创新应用,为加快建设交通强国提供有力支撑。 |

| 2019.09 | 《交通强国建设纲要》 | 国务院 | 加强智能网联汽车(智能汽车、自动驾驶、车路协同)研发,形成自主可控完整的产业链。 |

资料来源:观研天下整理

二、汽车软件行业现状及趋势

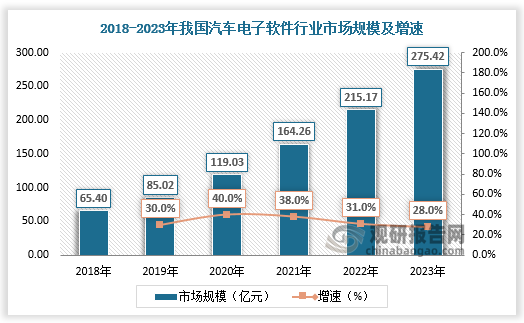

根据观研报告网发布的《中国汽车软件行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,软件在汽车整车内容结构中的比重提高,行业进入快速发展期。2021年我国汽车电子软件市场规模约为164.26亿元,预计2023年市场规模达到275.42亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

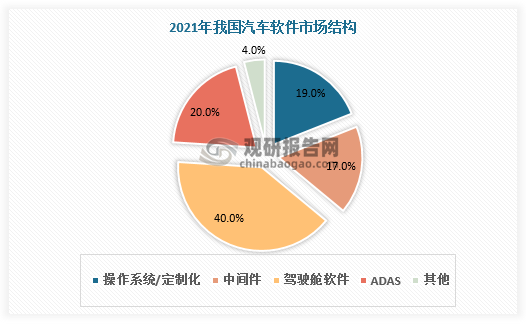

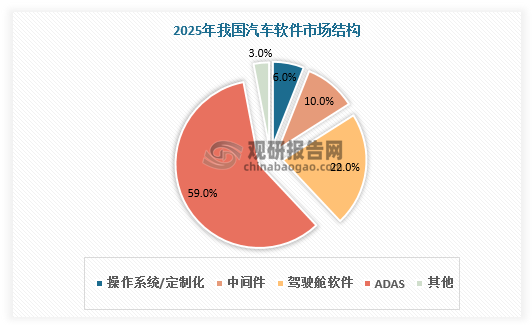

汽车软件分为操作系统、中间件、驾驶舱软件、ADAS/AD四大类。按市场大小,中短期内驾驶舱应用占国内汽车软件市场的比例最大,2021年占比约为40%;其次是ADAS/自动驾驶软件,2021年占比20%,OS操作系统占比19%,中间件占比17%。

数据来源:观研天下数据中心整理

现阶段智能汽车行业处于由L2向L3级别智能驾驶进阶的过渡期,全行业仍在聚焦智能汽车的“本职”工作——实现更高级别的智能驾驶。因此未来十年内,ADAS/AD软件将成为行业增长的主要推动力,预计2025年ADAS/AD软件市场比例将达到59%。到2030年,ADAS/AD软件市场大小将从2020年的35亿元增长到约1400亿元,CAGR达40%。

数据来源:观研天下数据中心整理

三、汽车软件行业竞争

从企业竞争看,智能座舱方面,智能座舱是典型产业跨界融合的产物,入局者主要分为车企及零部件制造商、互联网及软件公司两大类。整车厂拥有成熟的汽车研发、生产、供应链体系,但是软件开发能力不足,缺少打造汽车应用生态的能力。互联网企业和科技公司拥有最完善的应用生态,和极强的底层系统开发能力,但对汽车硬件方面的开发经验不足,也缺少与整车厂的合作经验,其产品或存在验证周期问题。传统Tier1供应商具有丰富的车规级硬件开发能力和一定的系统定制能力,且拥有丰富车厂合作经验,也更容易获取核心数据。传统Tier1如东软集团、德赛西威、均胜电子,均已成为座舱解决方案集成商,且在不断向产业链上下游渗透。其他企业比如芯片企业、Tier2软件层供应商(如东软、中科创达),会随着智能座舱软件占比上升而获益,为Tier1提供更多软硬件支持。此外,通信科技类巨头例如华为、移动、联通,也可能通过通信基站业务,加入智能座舱的生态系统。

智能座舱应用软件主要厂商布局情况

| 赛道 | 公司名称 | 主营业务 | 当前市值(亿元) | 2021营收(亿元) |

| 车载信息系统 | 德赛西威 | 车载信息娱乐系统、驾驶信息显示系统 | 766.00 | 95.69 |

| 华城汽车 | 座舱系统、仪表盘等内外饰 | 520.83 | 1399.44 | |

| 中科创达 | 安全驾驶系统、车载信息娱乐系统 | 482.42 | 41.27 | |

| 华阳集团 | 车载影音系统、数字仪表、流媒体后视镜、抬头显示(HUD)、空调控制器 | 191.79 | 44.88 | |

| 均胜电子 | 驾驶员控制系统、空调控制系统 | 180.86 | 456.70 | |

| 显示屏 | 长信科技 | 汽车显示触控模组3D盖板+传感器+全贴合+TP 模组” | 147.54 | 70.18 |

| 京东方精电 | 液晶体显示器 | 115.19 | 77.38 | |

| 三利诺 | 消费类电子产品液晶显示屏 | 76.35 | 23.04 | |

| 华安鑫创 | 汽车专用显示屏幕、集成化座舱显示系统 | 34.15 | 7.25 | |

| 其他 | 华为 | 鸿蒙,车载智慧屏幕 | - | - |

| 好帮手 | 车载导航、车载娱乐系统、车载安全系统 | - | - | |

| 远特科技 | 智能座舱系统、智能车机、数字仪表 | - | - | |

| 博泰车联网 | 智能仪表、娱乐操作系统 | - | - |

资料来源:观研天下整理

自动驾驶技术仍然在发展的早期阶段,各家供应商在技术领域各有专攻,按照软件行业协会的分类,有提供全场景解决方案厂商,如:驭势科技、百度、小马智行等;也有提供特定场景下解决方案的厂商,如:禾多科技、新石器、纵目科技等,专注于园区、港口等场景下无人卡车的应用。技术供应商除以上新生代自动驾驶软件公司以及互联网公司,还有很多前装自动驾驶方案商,如:东软睿驰、德赛西威、经纬恒润等公司,其借助传统汽车业务优势切入自动驾驶赛道,也开始向车厂提供前行系,泊车系自动驾驶产品。

L2级别以上自动驾驶的整体成熟度仍然不高。在未来竞争方向上,软件公司所获得数据的量以及处理能力将成为核心。因此,具备更高精度地图处理能力、更多自动驾驶测试场景和测试里程,将会是软件公司的核心指标。比竞争对手获得更多的数据反馈和更深的数据洞察,将有助于公司进一步完善算法和软件模型,从而实现长期竞争力。

自动驾驶软件主要厂商布局情况

| 赛道 | 公司名称 | 主营业务 | 当前市值(亿元) | 2021营收(亿元) |

| 电子系统 | 伯特利 | 机械制动产品和电控制动,后者包括:电子驻车制动EPB、防抱死系统ABS、电子稳定控制系统ESC、线控制动系统WCBS | 350.89 | 34.92 |

| 保隆科技 | 轮压监测系统(TPMS)、汽车金属管件(排气系统管件、汽车结构件、EGR管件)、平衡块、传感器和ADAS | 91.66 | 38.98 | |

| 计算机视觉 | 虹软科技 | 智能双(多)摄视觉解决方案、智能深度摄像解决方案、智能驾驶视觉解决方案 | 96.63 | 5.73 |

| 激光雷达 | 禾赛科技 | 激光雷达和激光气体传态器两大类产品线 | - | - |

| 速腾聚创 | 激光雷达硬件、AI算法、芯片三大核心技术团环 | - | - | |

| 毫米波雷达 | 德赛西威 | 77G毫米波雷达在2019年已达到可量产状态 | 766.00 | 95.69 |

| 和而泰 | 5G毫米波射频芯片、功率放大器芯片、低噪声放大器芯片、模拟波束赋形芯片、数控移相器芯片、数控衰减器芯片以及GaN 宽带大功率芯片 | 134.18 | 59.58 | |

| 高精度地图 | 四维图新 | 高精地图和高精定位,中国第一、全球前五大导航电子地图厂商 | 274.97 | 30.60 |

| 车联网模组 | 移远通信 | 无线通信模组、物联网应用解决方案及云平台管理 | 215.61 | 112.62 |

| 广和通 | 物联网,2G、3G、4G、5G、NB-IOT的无线通信模块 | 112.58 | 41.09 | |

| 日海智能 | 2G、3G、4G等蜂窝通信模块以及GNSS定位模组 | 19.36 | 46.83 | |

| 车载联网终端 | 锐明技术 | 商用车视频监控,车联网 | 36.09 | 17.13 |

| 鸿泉物联 | 货、客车与专项作业车辆智能网联,人机交互终端、车载联网终端 | 16.57 | 4.06 | |

| 万集科技 | 车路两端激光雷达、V2X车路协同、ETC、动态称重、汽车电子标识 | 40.15 | 9.45 | |

| 芯片 | 地平线 | 国内唯一实现车规级人工智能芯片量产前装的企业 | - | - |

| 寒武纪 | AI芯片和基础系统软件 | 251.23 | 7.21 | |

| AI算法 | 千方科技 | 智能基础设施、智慧路网、智慧航港、汽车电子、智慧城市 | 131.31 | 31.16 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。