一、胶黏剂行业现状

1.产量

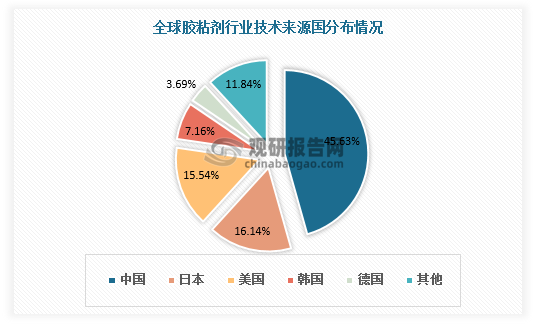

胶粘剂指能在两个物体表面间形成薄膜并把他们牢固粘接在一起的材料,一般由粘接料(基体树脂)、固化剂、增韧剂、稀释剂和改性剂等组分配制而成。亚太地区是胶粘剂的主要生产地区,占全球市场总额的41%。其中中国为胶粘剂第一大技术来源国,截至2021年9月,中国胶粘剂专利申请量占全球胶粘剂专利总申请量的45.63%。

数据来源:观研天下数据中心整理

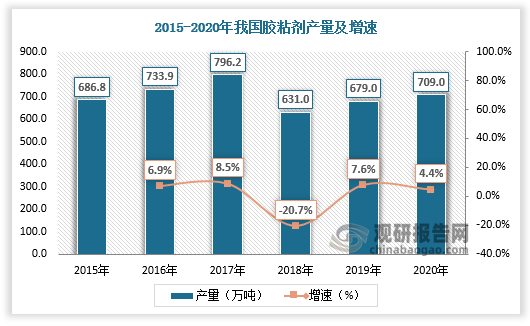

据中国胶粘剂和胶粘带工业协会的统计,胶粘剂行业投资与扩建动力十足。2019年我国胶粘剂行业总产量约679万吨,同比增长7.6%;2020年我国胶粘剂行业总产量约709万吨,同比增长4.4%。

数据来源:观研天下数据中心整理

2.需求量

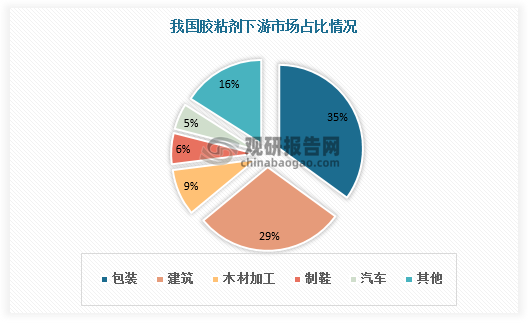

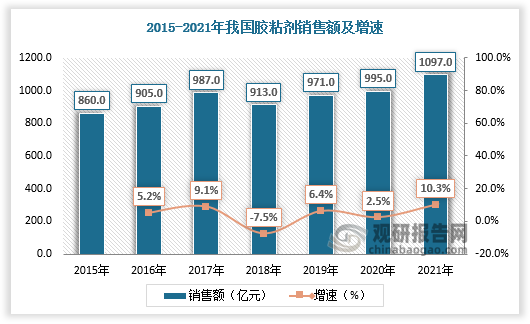

根据观研报告网发布的《中国胶粘剂行业现状深度分析与未来投资预测报告(2022-2029年)》显示,胶粘剂主要应用于包装、建筑、木材加工、汽车、新能源、制鞋等行业。胶粘剂助推传统与新兴领域实现轻量化、高粘接、提质增效,“十三五”期间,我国胶粘剂行业保持稳健增长,市场销售额从2015年的860亿元增长至2021年的1097亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

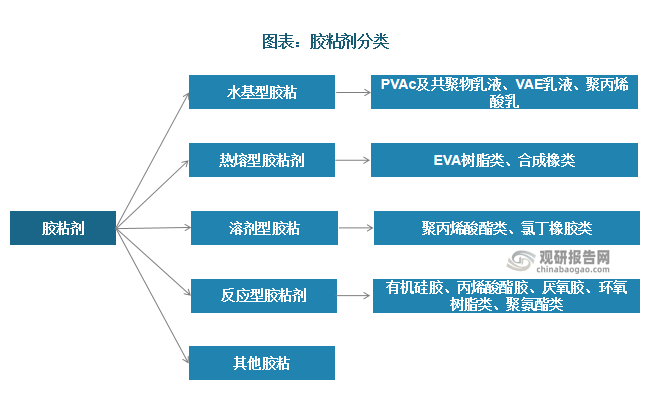

按固化方式,胶粘剂可分为水基型胶粘剂、热熔型胶粘剂、溶剂型胶粘剂、反应型胶粘剂等。水基型胶粘剂是指以水为分散介质的胶粘剂,也称为水性胶粘剂,是我国近年来发展迅速的胶粘剂种类。与溶剂型胶粘剂相比,水基胶粘剂由于以水为分散介质,因此具有环保、成本低、不易燃烧、生产和使用安全、粘度易调控等优点,在胶粘剂产业中处于主要地位,占比达43.22%。热熔型胶粘剂即热熔胶,它在生产和应用时不使用任何溶剂,无毒、无味,不污染环境,被誉“绿色胶剂”,特别适宜在连续化的生产线上使用,其2020年销售量在胶粘剂市场中排名第二,占比为16.61%。反应型胶粘剂是指以含有活性基团的线型聚合物或低分子量化合物为基料的胶粘材料。这类胶粘剂大部具有较高的粘接强度和良好的耐水、耐溶剂、耐热等性能,固化速度较快,在胶粘剂中市场占有率紧随热熔型胶粘剂之后。溶剂型胶粘剂是指含有挥发性有机溶剂的胶粘剂,不包括以水为溶剂的胶粘剂,主要用于高聚物改性沥青防水卷材和高分子防水卷材。溶剂型胶粘剂比水基胶粘剂价值高,通常用于制备比水基胶粘剂耐水性好,粘性大和初始强度高的粘接件,在胶粘剂市场中占比7.21%。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

3.进出口情况

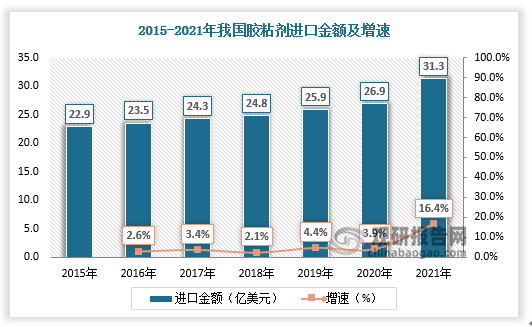

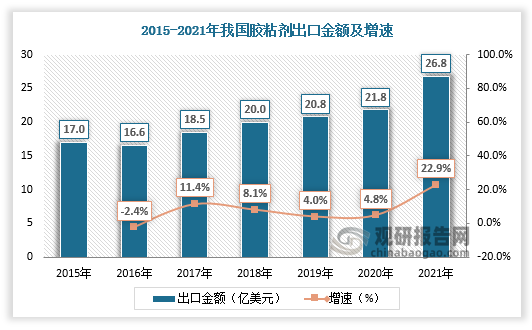

从进出口贸易来看,我国胶粘剂行业进口趋于平稳。2020年我国胶粘剂进口金额为26.9亿美元,较上年同比增长3.9%;2021年我国胶粘剂进口金额为31.3亿美元,较上年同比增长16.4%。我国胶粘剂行业出口增长迅猛。2020年我国胶粘剂出口金额为21.8亿美元,较上年同比增长4.8%;2021年我国胶粘剂出口金额为26.8亿美元,较上年同比增长22.9%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、胶粘剂行业竞争

胶粘剂行业由于资质认证、客户认证、下游更换意愿弱、资金等多重门槛,进入壁垒高。

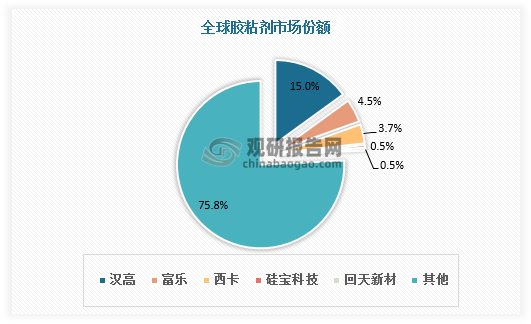

从全球市场竞争格局来看,国外发达国家企业如汉高、富乐和西卡等在胶粘剂领域中起步较早,形成了一定的先发优势和规模优势,在整个胶粘剂市场中占有较大份额。其中汉高依靠丰富产品种类、优秀品牌力、销售渠道、研发与技术服务,市占率(15.0%)遥遥领先。

国内头部胶粘剂企业硅宝科技、回天新材全球市占率仅有0.5%,在总体研发能力和生产能力上还不能完全与国际竞争对手抗衡。但近年来在相关政策利好下,国内头部企业持续加大研发投入,中高端产品验证,发展速度明显领先于海外巨头。未来,本土企业依靠不断提升的产品品质,新产品开发、渠道拓展有望实现快速的国产化替代。

数据来源:观研天下数据中心整理

我国胶粘剂行业相关政策

|

日期 |

政策 |

重点解读 |

|

2015年 |

《胶粘剂和胶粘带行业十三五发展规划》 |

将精细化工产业中的胶黏剂行业列为“鼓励投资产业”;重点投资发展环保节能型产品、高新技术型产品和功能型特种压敏胶带制品,鼓励培育战略新兴市场及规模。 |

|

2017年 |

《新材料产业发展指南》 |

进一步健全新材料产业体系,下大力气突破一批关键材料,提升新材料产业保障能力,支撑中国制造实灵核网现由大变强的历史跨越。 |

|

2017年 |

《战略性新兴产业重点产品和服务指导目录(2016 版)》 |

将高效密封剂、密封胶和胶带列重点产品和服务指为国家重点支持的新材料产业。 |

|

2019年 |

《产业结构调整指导目录(2019年本》 |

改性型、水基型胶粘剂和新型热熔胶、环保型吸水机、水处理剂,分子筛固汞、无汞等新型高效、环保催化剂和助剂,纳米材料,功能性膜材料,超净高纯试剂、光刻胶、电子气、高性能液晶等新型精细化学品的开发与生产为鼓励类。 |

|

2020年 |

《鼓励外商投资产业目录(2020年版)》 |

催化剂新产品、新技术,染(颜)料商品化加工技术,电子化学品和造纸化学品,皮革化学品,油田助剂,表面活性剂,水处理,胶粘剂、密封胶、胶粘带、无机纤维、无机纳米材料生产,颜料包膜处理深加工被列为鼓励外商投资产业。 |

|

2021年 |

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

推动高端新材料发展、加强生物基和生物医用材料的研发应用;加快茂金属聚 乙烯等高性能树脂关键技术突破。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。