一、概述

吸波材料指的是可以吸收、衰减入射的电磁波,并使电磁能转换成热能或其他形式的能量消耗掉或使电磁波因干涉而消失的一类功能材料。从分类上来看,按照按材料对电磁波的损耗机制可分为磁损耗型、电阻损耗型、介电损耗型,而每种吸波材料均有独特性能,适用的频段范围有差异。

吸波材料分类

数据来源:观研天下整理

在产业链方面,吸波材料行业上游是有色金属行业,主要包括铁、铜、镍、铬、硅、钛、铝等金属以及加工制成的金属粉末;下游应用主要分为国防和民用,其中国防领域主要应用于隐身技术和微波暗室,民用领域则主要应用RFID电子标签和电磁污染消除,以及海上风电塔筒涂覆领域。

吸波材料行业产业链图解

数据来源:观研天下整理

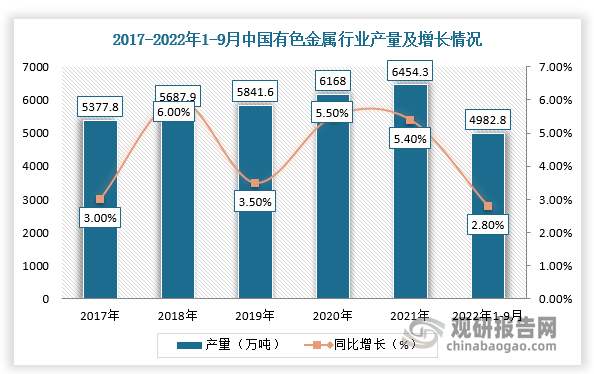

二、上游市场分析

根据观研报告网发布的《中国吸波材料行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,中国是世界最大的有色金属生产国和消费国。目前,我国有色金属行业处于产能过剩状态,而近年来建设的大量产能却一直在释放,产量不断上升,吸波材料行业上游供应量充足。根据数据显示,2021年,我国十种有色金属产量6454.3万吨,同比增长5.4%;截止2022年1-9月国内有色金属产量4982.8万吨,同比增长2.8%,其中精炼铜、铅、原铝产量分别为806.3万吨、556.6万吨、2987.5万吨,同比分别增长2.9%、4.7%、2.8%,锌产量为498.7万吨,同比下降0.1%。

数据来源:观研天下整理

三、下游市场分析

目前,我国吸波材料行业应用领域主要分为国防和民用,其中国防领域主要应用于隐身技术和微波暗室,民用领域则主要应用RFID电子标签和电磁污染消除,以及海上风电塔筒涂覆领域。

1、RFID(电子标签)

目前,我国RFID产业实施已经进入第四阶段成熟期。2016-2019年,随着RFID技术的成熟和普及,行业市场规模不断扩大,进入2020年受国内整体宏观环境遇冷导致下游需求不振,所以市场规模与2019年相比有所下降,但整体来看依旧呈现上升势头。同时,以RFID技术为基础的物联网行业应用领域覆盖面不断扩大且与移动互联网结合进一步深入,我国RFID行业市场规模将继续呈现高增长趋势,预计2021年约为389亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。