一、概述

海底电缆(submarine cable)是用绝缘材料包裹的电缆,铺设于水下环境,用于传输电能或通信的线缆。海底电缆可分海底通信电缆和海底电力电缆,主要运用于海底观测网、通信、电力网络、海上石油开发、海上风电等领域。

海底电缆分类

|

分类标准 |

种类 |

|

功能作用 |

海底通信电缆、海底电力电缆、海底光电复合电缆 |

|

电压类型 |

HVDC、DC、AC |

|

绝缘类型 |

浸渍纸绝缘电缆、自容式充油电缆、交联聚乙烯绝缘电缆、聚乙烯绝缘电缆、乙丙绝缘电缆及充气电缆 |

|

应用领域 |

观测网用海底电缆、海上石油平台用电缆、通信用海底电缆、海上风电发电用电缆 |

数据来源:观研天下整理

二、发展现状

1、用量方面

根据观研报告网发布的《中国海底电缆行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,近年来,随着海上风电产业不断向深远海发展,离岸距离持续扩大,据相关数据,2021年平均离岸距离约为29.83km,2022年已达36km。而长距离的电力运输会造成大量电缆损耗,柔性直流海缆则将凭借着高电压等级海缆交流海缆及输电更稳定的优势,在海缆市场的渗透率将有所提高,其中阵列缆将由35kV向66kV产品过渡,价值量提升48%,并且根据全球能源互联网发展合作组织预计2050年柔性直流海缆有望达到800kV和1100kV的电压等级,则对应的送出主缆单km价值量将提升236%-649%。

此外,随着海上风电离岸距离不断增加,主缆长度非线性翻倍增长,这是因为在主缆敷设过程中的实际长度约为离岸距离的1.3倍(主要是绕开生态红线区),如江苏大丰H8项目需要从东沙泥螺四角蛤种质资源保护区的北侧绕行,离岸距离70km,送出海缆路由长度约124.5km,为直线距离的1.77倍,若直接从该区域穿过,则送出海缆路由长度约为88.2km,是直线距离的1.26倍。

数据来源:观研天下整理

2、技术方面

根据上述内容可知,大兆瓦、长距离传输交流电功率将使得海缆的损耗进一步增加,所以高电压等级送出主缆是趋势。目前,我国主流的交流海缆电压等级为220kV,一般为单回三芯结构,输电能力18~35万kW,而220kV更大截面海缆以及500kV海缆输电能力可达到40万kW以上。不过,由于受到绝缘要求和技术等因素影响,海缆则采用单芯结构,单回需铺设3~4根,可见海缆电压等级越高,产品附加值和用量更高、更多。

不同型号交流海缆输送容量

|

交流电压等级/kv |

截面/mm2 |

容量/万kw |

海缆根数 |

|

35 |

3×300 |

3.5 |

1 |

|

110 |

3×500 |

14 |

1 |

|

220 |

3×400 |

18 |

1 |

|

3×500 |

20 |

1 |

|

|

3×1000 |

28-30 |

1 |

|

|

3×1600 |

34-35 |

1 |

|

|

1×2500 |

40 |

3-4 |

|

|

500 |

1×1800 |

110 |

3-4 |

|

1×3000 |

140 |

3-4 |

数据来源:观研天下整理

我国部分大规模海上风电项目采用高电压等级交流海缆情况

|

项目 |

规模(MW) |

离岸距离(km) |

送出缆 |

|

粤电阳江青洲一海上风电场项目 |

400 |

50 |

2回500kv三芯交流海缆 |

|

粤电阳江青洲二海上风电场项目 |

600 |

55 |

500kv三芯交流海缆 |

|

三峡阳江青州六项目 |

1000 |

52 |

330kV交流海缆 |

|

三峡阳江青州五、七项目 |

2000 |

70 |

士500kV直流海缆 |

数据来源:观研天下整理

此外,在运输方式方面,海缆的柔直输送技术不断成熟和发展。柔直输送方式具有长距离输送容量大、输电线路数量少、可扩展性、体积小、潮流反转方便快捷、事后可快速恢复供电和黑启动等优势。目前,远海风电大部分采用柔性直流方式进行并网,尤其是100km以上的远海风电运用较多,例如欧洲的海上风电项目多数采用柔直送出方式,±320kV电压等级的直流海缆单回输送能力可达90万千瓦。因此,具备高压、柔直技术、连续大长度生产技术已成为海缆企业核心竞争力。

远海风电电缆技术发展方向

|

离岸距离 |

容量(MW) |

海上输电推荐方式 |

|

<60km |

<10万kW |

35kV交流海缆直接送出登陆 |

|

>10万kW |

建设交流升压站,利用海上平台/风电场附近岛屿建设升压站,风电场生压后通过110kV或220kV海缆送出登陆 |

|

|

>60km |

50-100万kW |

建设海上柔直换流站,通过单回柔直海缆送出登陆,柔直海缆电压等级选取200-320kV |

|

>100万kW |

1)采取大容量柔直输送;2)采用多端柔直输送,柔直海缆电压等级选取1320-800kV |

数据来源:观研天下整理

3、市场规模

海上风电海缆在一般情况下主要分为阵列电缆和送出电缆两部分,其中阵列电缆负责将风机电能输送到海上升压站,送出电缆负责将电能输送到陆地。而海上风电是海缆行业现阶段最大的应用领域,在其中价值量占比约8%-13%。

具体来看,海底电缆由于长期在海底运行,所以对其强腐蚀、高水压环境、对耐腐蚀、抗拉耐压等性能要求高,这也是为什么海缆的造价明显高于陆缆。同时,海缆在海上风电项目投资中占比可达8%-13%,而不同的海底地质条件、水深及离岸距离所对应的海上风电项目成本结构不同。

各省海上风电项目成本结构

|

/ |

江苏 |

广东 |

福建 |

|

风电机组(含安装) |

48% |

43% |

45% |

|

塔筒 |

4% |

4% |

5% |

|

风机基础及施工 |

19% |

24% |

25% |

|

基本预备费/施工辅助工程 |

1% |

1% |

1% |

|

35kv阵列电缆 |

3% |

3% |

3% |

|

220kv送出电缆 |

5% |

10% |

5% |

|

海上升压站 |

6% |

3% |

3% |

|

陆上集控中心 |

1% |

2% |

2% |

|

用海(地)费用 |

4% |

3% |

3% |

|

其他 |

9% |

7% |

8% |

数据来源:观研天下整理

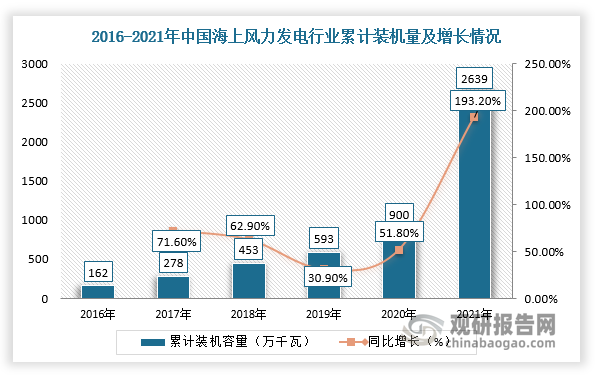

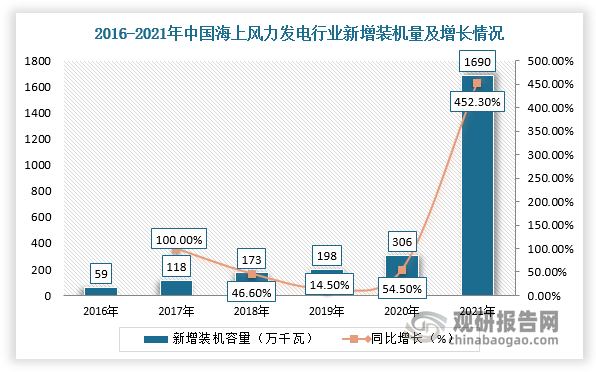

同时,海上风电是海缆重要应用市场,所以近年随着国内海上风电新增装机量快速,对海缆的需求保持旺盛态势。根据数据显示,2021年,我国海上风电行业累计装机26.4GW,新增装机量达1690万千瓦,同比增长452.3%,未来成长空间充足。

数据来源:观研天下整理

数据来源:观研天下整理

并且,根据《中国“十 四五”电力发展规划研究》,我国将主要在广东、江苏、福建、浙江、山东、辽宁和广西等地区开发海上风电,重点开发7个大型海上风电基地。据不完全统计,十四五期间规划新增装机近60GW,较2021年累积装机量26.45GW有显著增长。

而除了国家海上风电建设规划之外,各省市的规划也引起市场重点关注,如2022年4月广东颁布《广东省能源发展“十四五”规划》,要求规模化开发海上风电,推动项目集中连片开发利用,打造粤东、粤西千万千瓦级海上风电基地,“十四五”时期新增海上风电装机容量约1700万千瓦。由此可见,我国海上风电新增装机量将有望稳步提升,海缆行业需求空间大。

我国部分省市“十四五”期间海上风电行业相关规划政策汇总

|

省份 |

时间 |

文件名称 |

内容 |

|

广东 |

2022年4月 |

《广东省能源发展“十四五”规划》 |

大力发展海上风电。规模化开发海上风电,推动项目集中连片开发利用,打造粤东、粤西千万千瓦级海上风电基地。“十四五”时期新增海上风电装机容量约1700万千瓦。 |

|

江苏 |

2021年9月 |

《江苏省“十四五”海上风电规划》 |

“十四五”期间规划风电场址共28个,规模9.09GW。 |

|

山东 |

2021年8月 |

《山东省可再生能源发展“十四五”规划》 |

到2025年,全省海上风电力争开工10GW、投运5GW。 |

|

浙江 |

2021年6月 |

《浙江省可再生能源发展“十四五”规划》 |

到“十四五”末,力争风电装机达到6.4GW以上,新增装机在4.5GW以上,主要为海上风电。 |

|

广西 |

2022年6月 |

《广西可再生能源发展“十四五”规划》 |

“十四五”期间,力争核准开工海上风电装机规模不低于750万千瓦,其中并网装机规模不低于300万千瓦。 |

|

2021年11月 |

《广西海上风电规划正式获得国家能源局批复》 |

国家能源局先期批复广西海上风电规划装机容量7.5GW,其中自治区管辖海域内全部4个场址共1.8GW,要求力争2025年前全部建成并网;自治区管辖海域外择优选择5.7GW开展前期工作,要求力争到2025年底建成并网1.20GW以上。 |

|

|

福建 |

2022年6月 |

《福建省“十四五”能源发展专项规划》 |

“十四五”期间增加并网装机410万千瓦,新增开发省管海域海上风电规模约1030万千瓦,力争推动深远海风电开工480万千瓦。 |

|

辽宁 |

2022年1月 |

《辽宁省“十四五”海洋经济发展规划》 |

到2025年,力争海上风电累计并网装机容量达到4050MW(截至2020年,海上风电累计并网为300MW)。 |

|

海南 |

2022年2月 |

《海南省上风电项目招商(竞争性配置)方案》 |

“十四五”期间规划11个场址作为重点项目,总开发容量为1230万千瓦。其中示范项目3个,共420万千瓦,其他项目810万千瓦规模资源采用招商(竞争性配置)分配到各开发企业。 |

|

2021年6月 |

《海南省海洋经济发展“十四五”规划》 |

在东方西部、文昌东北部、乐东西部、儋州西北部、临高西北部50米以浅海域优选5处海上风电开发示范项目场址,总装机容量3GW,2025年实现投产规模约1.2GW。 |

|

|

上海 |

2022年8月 |

《上海市能源电力领域碳达峰实施方案》 |

“十四五”期间重点建设金山、奉贤、南汇海域项目,启动实施百万千瓦级深远海海上风电示范。“十五五”重点建设横沙、崇明海域项目,建成深远海海上风电示范。2025、2030年全市风电装机力争分别超过262、500万千瓦。 |

|

2022年5月 |

《上海市能源发展“十四五”规划》 |

近海风电重点推进奉贤、南汇和金山三大海域风电开发,探索实施深远海域和陆上分散式风电示范试点,力争新增规模180万千瓦。 |

|

|

天津 |

2022年1月 |

《天津市可再生能源发展“十四五”规划》 |

科学稳妥推进海上风电开发。结合海洋功能区划、沿岸经济建设及产业布局等,优先发展离岸距离不少于10公里、滩涂宽度超过10公里时海域水深不少于10米的海域,加快推进远海90万千瓦海上风电项目前期工作;积极协调突破政策瓶颈,推动防波堤等近海风电开发。支持海上风电与海洋牧场等融合开发,探索海上风电制氢,促进海上风电发展。 |

数据来源:观研天下整理

4、总结及前景

综上,在“十四五”海上风电规划、海风深远海化及技术不断成熟,我国海风电缆行业市场空间广阔。根据相关数据,假设“十四五”新增海上风电装机量为60GW,则测算2025年我国海底电缆行业市场规模将达到277亿元,“十四五”期间整个海底电缆行业规模可达1282亿元,2021-2025年的年复合增长率约为23%。

“十四五”期间海缆市场规模测算

|

/ |

2021年 |

2022年E |

2023年E |

2024年E |

2025年E |

|

国内海上风电并网GW |

16.90 |

7.10 |

11.00 |

12.00 |

13.00 |

|

风电场平均容量MW |

290 |

450 |

600 |

650 |

750 |

|

平均离岸距离km |

29 |

40 |

45 |

50 |

55 |

|

送出海缆平均长度km |

65 |

89.6 |

126 |

140 |

154 |

|

送出海缆需求km |

3788 |

1414 |

2310 |

2585 |

2669 |

|

220kV海缆单价万元/km |

523 |

486 |

452 |

430 |

344 |

|

占比 |

100% |

90% |

85% |

80% |

65% |

|

500kV海缆单价万元/km |

- |

1504.00 |

1428.80 |

1285.92 |

1093.032 |

|

占比 |

- |

10% |

15% |

20% |

35% |

|

送出海缆规模亿元 |

198 |

83 |

138 |

155 |

162 |

|

35kV集电海缆单价元/kW |

50 |

48 |

43 |

37 |

33 |

|

占比 |

100% |

90% |

85% |

80% |

70% |

|

66kV集电海缆单价元/kW |

- |

85.00 |

82.45 |

79.97 |

77.57 |

|

占比 |

- |

10% |

15% |

20% |

30% |

|

集电海缆规模亿元 |

85 |

36 |

54 |

54 |

60 |

|

敷设费用占比 |

20% |

20% |

20% |

20% |

20% |

|

海缆市场规模亿元 |

353.26 |

149.41 |

239.87 |

262.26 |

277.66 |

|

yoy |

452.29% |

-57.70% |

60.54% |

9.34% |

5.87% |

|

单GW价值量 |

20.90 |

21.04 |

21.81 |

21.86 |

21.36 |

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。