有色金属狭义的有色金属又称非铁金属,是、锰、铬以外的所有金属的统称;而广义的有色金属还包括有色合金。有色金属通常指除去铁(有时也除去锰和铬)和铁基合金以外的所有金属。有色金属可分为重金属(如铜、铅、锌)、轻金属(如铝、镁)、贵金属(如金、银、铂)及稀有金属(如钨、钼、锗、锂、镧、铀)。有色金属在实际应用中,通常以下5类:

资料来源:观研天下整理

一、有色金属行业产量情况

有色金属不仅是世界上重要的战略物资,重要的生产资料,而且也是人类生活中不可缺少的消费资料的重要材料。行业作为经济发展的重要物质基础,有色金属需求量一直较高。在此背景下,近年我国十种有色金属产量较为稳定。数据显示,2021年1-12月中国十种有色金属累计产量为6454.3万吨,累计增长5.4%。2022年1-9月我国十种有色金属产量4982.8万吨,同比增长2.8%。

数据来源:国家统计局,观研天下整理

根据观研报告网发布的《中国有色金属行业现状深度分析与未来投资预测报告(2022-2029年)》显示,目前我国是世界最大的有色金属生产国,精炼铜、铅、原铝、锌等多种有色金属产量位居世界第一。从历史数据可以看到,过去五年我国有色金属的产量整体呈现增长态势。但在增速方面,过去五年,除了锌产量的增长率不到1%,其他三种有色金属的产品年均增长率在4%左右。数据显示,2022年1-9月,我国精炼铜、铅、原铝产量分别为806.3万吨、556.6万吨、2987.5万吨,同比分别增长2.9%、4.7%、2.8%;锌产量为498.7万吨,同比下降0.1%。

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理

二、有色金属冶炼情况

随着我国经济的不断发展、人们生活水平的不断提高,人们的消费观念和消费水平也有了很大的转变与提升,在这个契机下,常用有色金属冶炼也得到了快速发展。另外从这两年的市场规模发展来看,我国常用有色金属冶炼正处于发展之中,2020年我国常用有色金属冶炼市场规模为21306.38亿元。

数据来源:观研天下整理

三、有色金属行业加工情况

1、铜加工

铜是人类最早使用的金属材料之一。现代有色金属及其合金已成为机械制造业、建筑业、电子工业、航空航天、核能利用等领域不可缺少的结构材料和功能材料。

经过长时间的发展,目前我国铜加工产品行业已经属于充分竞争的行业,同质化程度较高,导致行业铜加工产品产能过剩、竞争日趋激烈。一定程度影响了国内铜加工产品产量的供给规模。

2013-2021年我国铜加工材产量逐年增长,但增速呈下降态势。进入2022年,增速由正专负。数据显示,2021年我国铜加工材产量为1990万吨,同比增长4.9%。2022年1-9月我国铜加工材产量1636.6万吨,同比下降0.5%;

数据来源:国家统计局,观研天下整理

2、铝加工

铝加工,用塑性加工方法将铝坯锭加工成材,主要方法有轧制、挤压、拉伸和锻造等。近年随着我国经济迅速发展和铝加工行业高新技术的不断突破,我国铝冶炼及加工行业得到快速发展。加之铝材行业下游的建筑、汽车、家电、电子电力等行业的不端发展,对铝材的需求也是稳步上升。在原料供给充足,需求不断增长的背景下,我国铝材产量也是随之稳步增长。但同时由于面临着政策逐渐趋严、盈利能力下降和贸易摩擦不断等问题,加快转型升级成为目前我国铝加工行业发展的重中之重。2021年中国铝材产量达6105.2万吨,同比增长7.4%;2022年1-9月我国铝材产量4571.3万吨,同比下降0.9%。

数据来源:国家统计局,观研天下整理

在国内市场上,建筑行业仍是我国铝加工产品主要消费领域,需求占比长期保持在6成以上。有数据显示,2020年,从铝加工产品消费结构看,我国建筑用铝加工产品消费量占比高达66%;而包括运输、机电设备、电力、耐用消费品等在内的工业用铝加工产品消费量占比仅为32%左右,其中,应用于交通运输业、机械设备制造业、耐用消费品业等行业,分别在我国铝加工产品应用中占比约10%、10%和12%。而虽然目前工业领域对铝加工产品的需求量还相对较小,但是近年来工业用铝加工产品需求量明显加快,尤其是在轨道交通和航天航空等领域,未来将有利于拉动铝加工行业的发展。

四、有色金属下游市场情况

有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。且随着现代化工、农业和科学技术的突飞猛进,有色金属在人类发展中的地位愈来愈重要。因此预计随着航空、航天、汽车等下游市场的发展,对有色金属的需求也将不断增加,从而也将推动市场的发展。

1、汽车

近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-9月我国新能源汽车产销分别完成471.7万辆和456.7万辆,同比分别增长1.2倍和1.1倍。

数据来源:观研天下整理

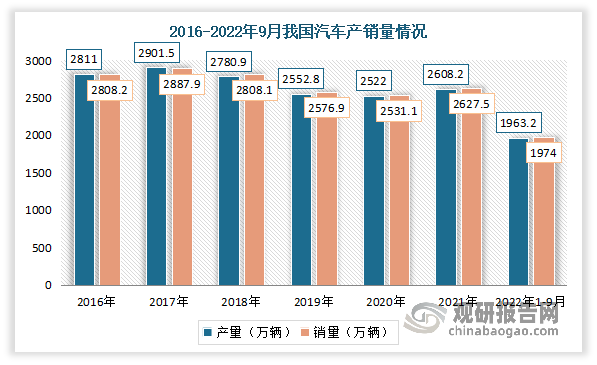

进入2021年,随着新能源汽车的崛起及汽车行业的回暖,汽车产销量开始回升。2022年随着稳经济一揽子政策进一步生效,汽车产销保持快速增长。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。2022年1-9月,我国汽车产销分别达到1963.2万辆和1947万辆,同比增长7.4%和4.4%,增速较前8个月扩大2.6个百分点和2.7个百分点。

数据来源:观研天下整理

2、建筑

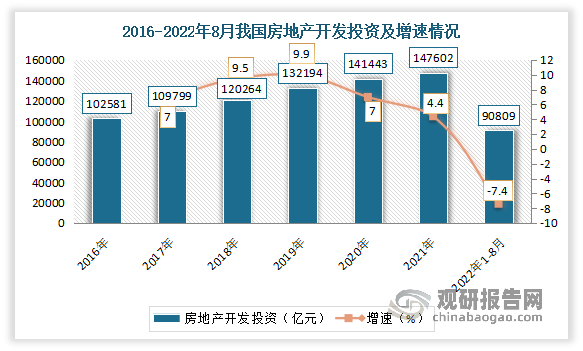

随着我国房地产开发企业房屋施工面积、房屋新开工面积不断增加,带动了多个行业的发展。但进入2022年,房地产市场表现不佳,整体下行压力加大,投资出现下滑。数据显示,2022年1—8月,全国房地产开发投资90809亿元,同比下降7.4%;其中,住宅投资68878亿元,下降6.9%。

数据来源:国家统计局,观研天下整理

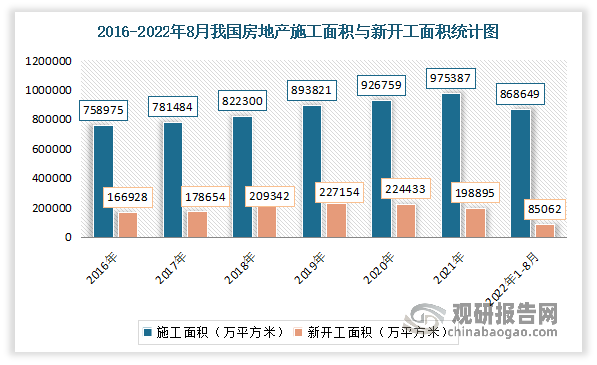

且续建项目不足和新开工面积大幅下滑。数据显示,2022年1—8月我国房地产开发企业房屋施工面积868649万平方米,同比下降4.5%。房屋新开工面积85062万平方米,下降37.2%。

数据来源:国家统计局,观研天下整理

3、电力

电力工业是国民经济发展中最重要的基础能源产业之一,同时也是社会公用事业的重要组成部分之一,是我国经济发展战略中优先发展的重点领域。近年来,国内经济的快速发展,带动电力行业发展迅速。

2012年以来,我国整体上电力供应能力不断加强,全口径发电装机容量持续上升。数据显示,截至2021年12月底,我国发电装机容量约23.8亿千瓦,同比增长7.9%。截至2022年9月底,我国累计发电装机容量约24.8亿千瓦,同比增长8.1%。

数据来源:中电联,观研天下整理

全社会用电量保持较快增长。数据显示,2020年,全社会用电量7.51万亿千瓦时,同比增长3.1%。2021年,全社会用电量83128亿千瓦时,同比增长10.3%,较2019年同期增长14.7%,两年平均增长7.1%。2022年1-9月,我国全社会用电量64931亿千瓦时,同比增长4.0%。

数据来源:国家能源局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。