一、概述

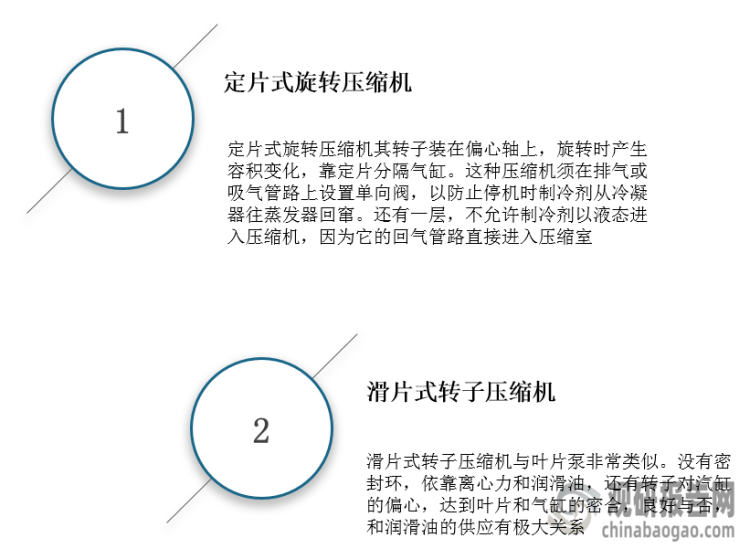

转子式压缩机通过由发动机或电动机驱动(多数为电动机驱动),另一转子(又称阴转子或凹转子)是由主转子通过喷油形成的油膜进行驱动,或由主转子端和凹转子端的同步齿轮驱动。转子式压缩机分为两类,一类是定片式,另一类是滑片式。

转子式压缩机分类

数据来源:观研天下整理

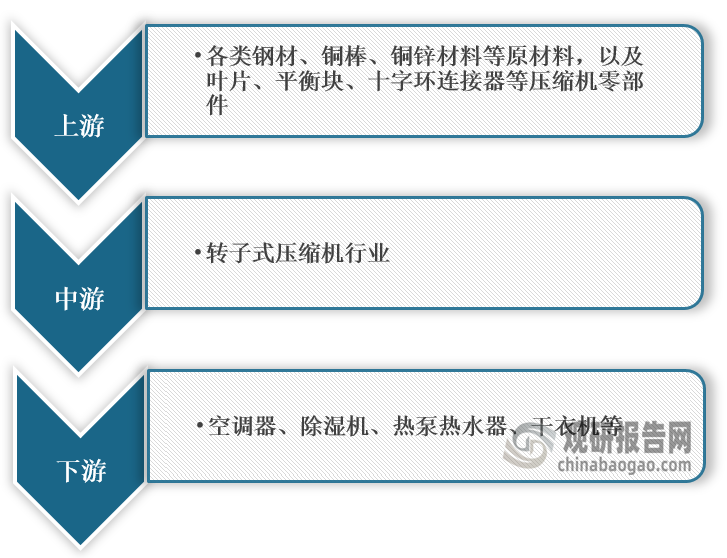

在产业链方面,转子式压缩机行业上游各类钢材、铜棒、铜锌材料等原材料,以及叶片、平衡块、十字环连接器等压缩机零部件,下游为应用领域主要包括空调器、除湿机、热泵热水器、干衣机等。

转子式压缩机行业产业链

数据来源:观研天下整理

二、发展现状

1、产销量

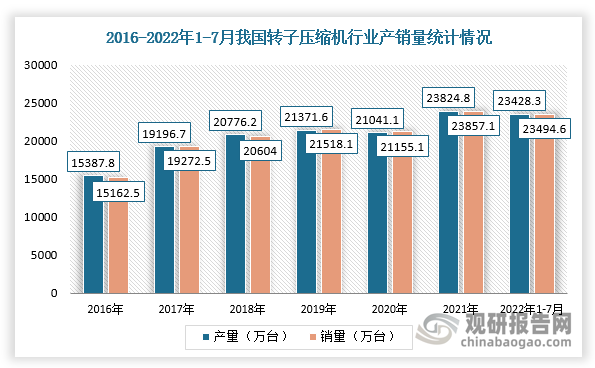

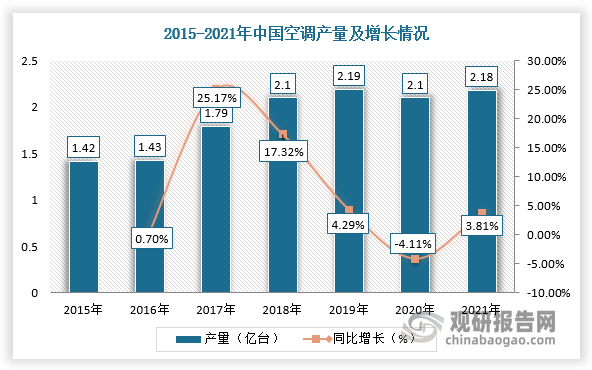

空调能效升级驱动转子压缩机技术升级。根据观研报告网发布的《中国转子式压缩机行业发展现状研究与未来投资调研报告(2022-2029年)》显示,随着下游空调产量持续增加,2021年达到2.18亿台,同比上涨3.81%,对转子压缩机行业需求上升,2015-2021年产销量逐年增长,但进入2022年受疫情的反弹、房地产市场萧条等因素影响,内销市场表现不佳,产销量均有所下滑。

根据数据显示,2021年,中国转子压缩机产量达到23824.8万台,销量为23857.1万台;2022年1-7月转子压缩机产量为23428.3万台,同比下滑2.5%,销量为23494.6万台,同比下滑1.9%。

数据来源:观研天下整理

数据来源:观研天下整理

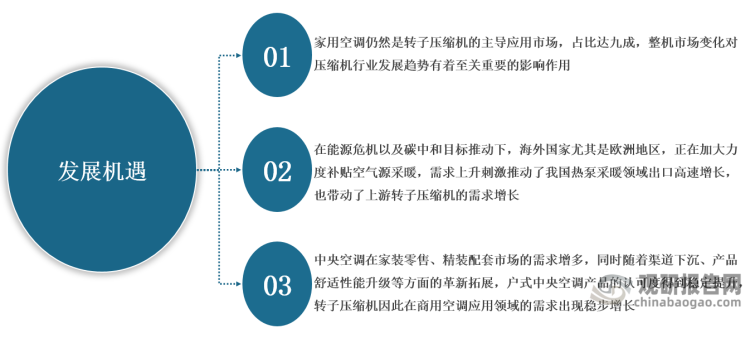

不过,随着渠道下沉、产品升级等技术与销售渠道的革新拓展,以及在能源危机以及碳中和目标推动下,我国转子压缩机行业仍然有发展空间,尤其是细分领域的发展变化值得关注。

我国转子压缩机行业细分市场发展机遇

数据来源:观研天下整理

此外,在全球疫情反弹情况下我国供应链体系仍然较为稳定,所以使得部分海外企业将制冷、空调压缩机产能向配套终端产品的区域转移,中国成为这些企业产能布局的主要目的地。即使在2021-2022年海运价格波动幅度较大的情况下,中国凭借着优异的上下游供应链条件仍在吸引外企入驻,例如2021年LG将韩国的转子压缩机产能逐步转移到我国,这将推动国内转子压缩机行业产量上升,市场有望得到快速发展。

2、进出口

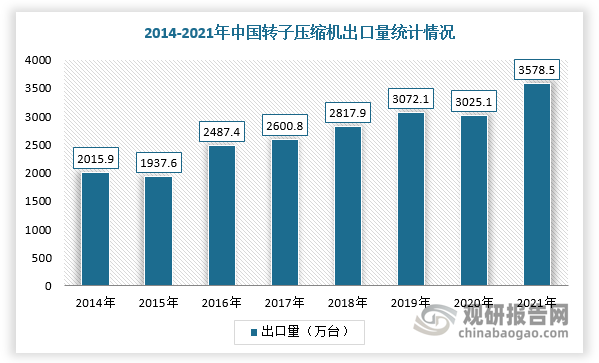

2015-2021年,随着我国转子压缩机市场技术不断成熟,产品质量提高,出口市场持续向好,并且成为全球转子压缩机产销大国。根据数据显示,2021年,全球转子压缩机总产能约为32480万台,亚洲占比99.5%,而亚洲地区的转子压缩机生产基地主要集中在中国,并且当年中国转子压缩机出口量为3278.5万台。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。