一、葡萄酒行业现状

1.葡萄酒产量及需求量

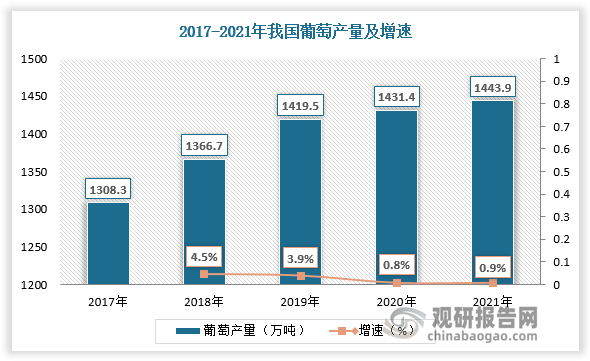

葡萄酒是以葡萄为原料酿造的一种果酒。2021年,全球葡萄种植面积(含葡萄酒和果汁、鲜食葡萄和葡萄干)约为730万公顷,比2020年略有下降,主要原因在于南半球主要葡萄种植国家(澳大利亚和新西兰除外)以及美国、土耳其、摩尔多瓦的葡萄种植面积出现显著下降。而作为葡萄种植大国,我国葡萄种植面积逆向增长,目前我国葡萄种植面积排名全球前三,但我国葡萄酒产量却连续连续3年低于10年平均水平,这是技术制约、需求下降两大因素共同作用的结果。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

技术方面,葡萄品种分为鲜食葡萄品种和酿酒葡萄品种,我们通常见到的葡萄均为鲜食葡萄。酿酒葡萄为Ampelidecese科,所有酿酒葡萄品种均属于Ampelidecese的10个科属中的Vitis科属,其中又以Vitis Vinifera种最为重要,全球的葡萄酒有99.99%均是使用Vitis Vinifera的葡萄品种酿造。相较于食用葡萄,酿酒葡萄的种植条件更加苛刻,前期投入也更大,目前我国酿酒葡萄种植技术相对落后,产量和质量难以保障。

此外,酿酒葡萄品种单一也制约了葡萄酒产量的增加。全世界有超过8000种可以酿酒的葡萄品种,可以酿制上好葡萄酒的葡萄品种只有50种左右。我国酿酒葡萄种植面积虽然在最近10年左右时间获得了较好的发展,但品种过于单一,红色品种中超过60%为赤霞珠,白色品种中超过70%为霞多丽,如此高度集中的单一品种,很难适应中国地域广阔、酿酒葡萄产区自然条件各不相同的生产局面,这也是造成原料质量低下,产区风格、特点不明显的主要原因。

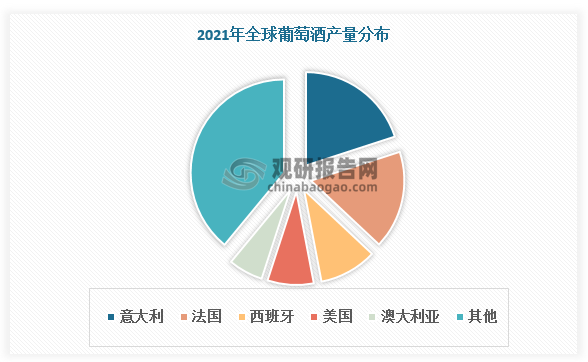

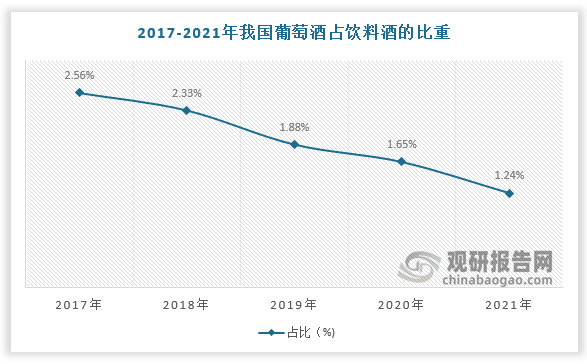

需求方面,大约从公元前1100年起,源自中亚高加索山脉的葡萄酒开始传到意大利、法国和西班牙这些最后成为真正原产家园的国家。由于葡萄酒酿造经验丰富且葡萄酒深入民众日常生活,意大利、法国、西班牙等地的葡萄酒产量及消费量均处于世界前列。而相比白酒、啤酒等品类,我国居民对葡萄酒的理解、热爱和消费程度不高,葡萄酒在我国饮料酒行业的所占比重本身处于较低的水平,甚至呈现下滑趋势。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

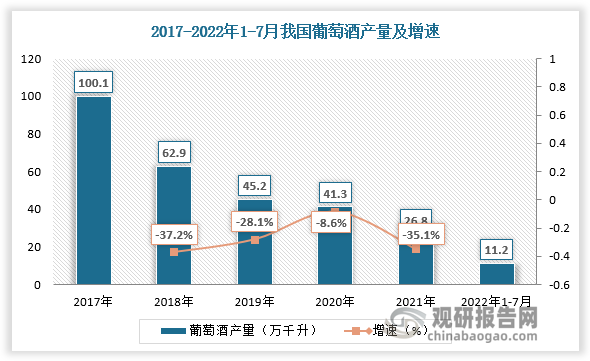

据数据,2017-2021年我国葡萄酒需求量由174.0万千升下降至68.8万千升,2022年1-7月我国葡萄酒需求量为32.5万千升。2016-2021年我国葡萄酒占饮料酒的比重由2.56%下降至1.24%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2.葡萄酒进出口规模

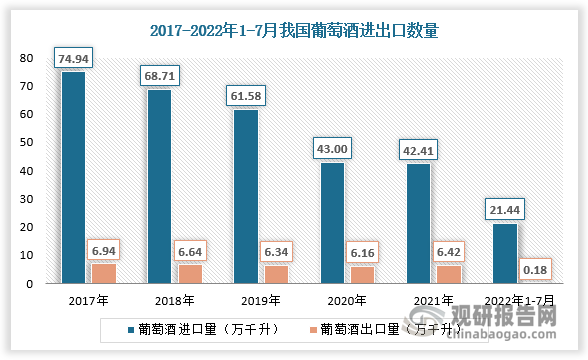

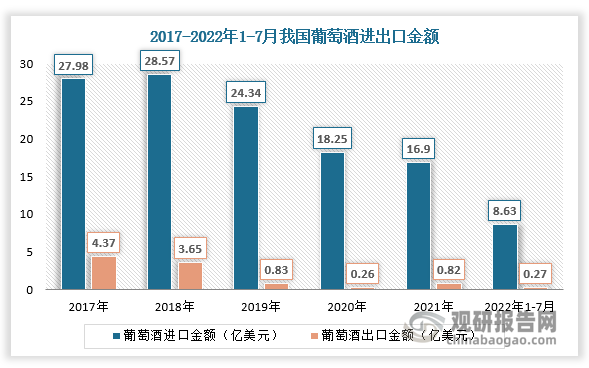

根据观研报告网发布的《中国葡萄酒行业现状深度分析与发展趋势预测报告(2022-2029年)》显示,我国葡萄酒年人均消费量只有全球的1/2,欧洲的1/30,且以消费进口酒为主。受需求持续低迷影响,近年来我国葡萄酒进口规模也不断下降。2017-2021年我国葡萄酒进口量由74.94万千升下降至42.41万千升,进口金额由27.98亿美元下降至16.9亿美元。2022年1-7月我国葡萄酒进口量、进口金额分别为21.44万千升、8.63亿美元。从进口地看,我国葡萄酒主要从法国、智利、意大利等地区进口,2021年进口金额分别达7.52亿美元、3.32亿美元、1.65亿美元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、葡萄酒行业竞争

我国葡萄酒行业处在发展的瓶颈期,形势不容乐观。国内葡萄酒消费市场低迷态势短期内还会维持,但随着消费者对中国本土葡萄酒的兴趣越来越浓厚,对本土葡萄酒品牌的好感持续增长,我国葡萄酒正在迎来新一轮发展的战略机遇。

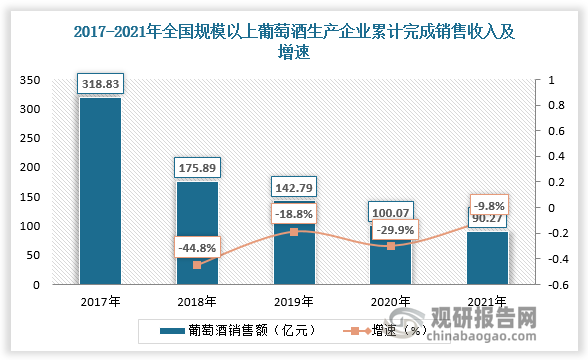

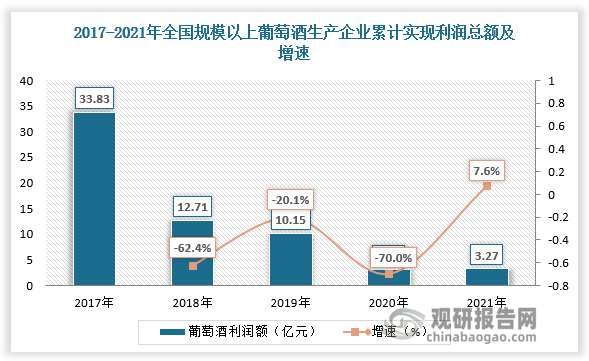

2021年,全国规模以上葡萄酒生产企业累计完成销售收入90.27亿元,与上年同期相比下降9.79%;累计实现利润总额3.27亿元,与上年同期相比增长7.64%;亏损企业累计亏损额2.87亿元,比上年同期下降28.98%。在经历了连续多年的产能、销售、利润下降之后,国产葡萄酒产业终于在利润上实现了微增,有了企稳向上的可能。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

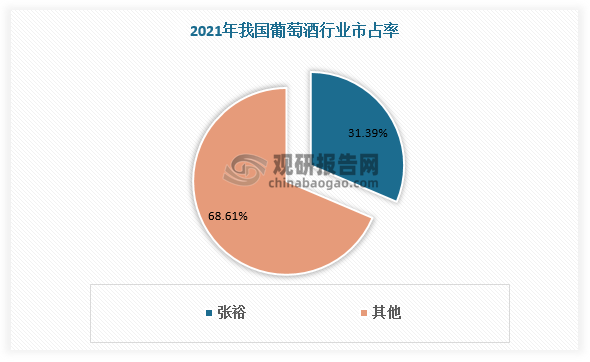

从具体企业发展情况看,目前我国本土葡萄酒的生产厂商包括张裕、长城、王朝、威龙、中葡、通化、莫高、尼雅、香格里拉等。其中张裕是我国葡萄酒行业的绝对领军龙头。据统计,2021年张裕葡萄酒业务收入为28.34亿元,占我国葡萄酒31.39%市场份额。未来在中国葡萄酒IP知名度和美誉度进一步提高的情况下,国内葡萄酒消费量将实现一定幅度的增长。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。