我国水果零售产业链由上游鲜果种植商、中游分销商和下游零售商构成。具体而言,上游种植商进行水果种植,采购代理商及/或水果产品经纪人与种植商联系并进行水果采摘以及初级加工,之后将水果出售给原产地的批发商,之后出售给位于销售地的一级批发商,再将产品卖给区域二级或三级分销商,再将新鲜水果分销给各零售渠道供消费者最终消费。

资料来源:观研天下整理

一、水果零售产业链上游

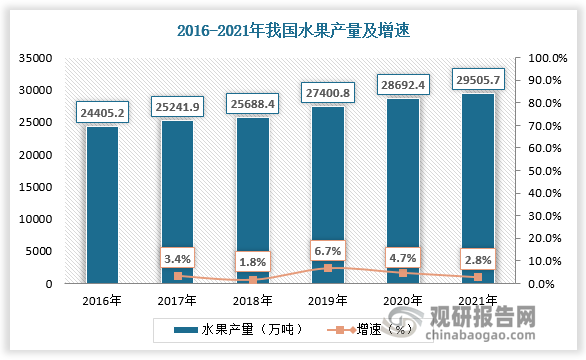

1.我国水果种植面积及产量保持增长

我国幅员辽阔,水果品种繁多,水果种植面积及产量居全球前列。2016-2021年我国果园面积由10917千公顷增长至12998千公顷,水果产量由24405.2万吨增长至29505.7万吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

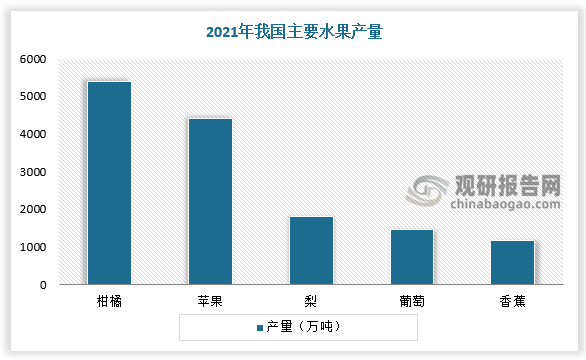

2.水果零售上游种植端具有明显地域性和季节性特征

从产量分布看,水果种类产量前五分别为柑橘、苹果、梨、葡萄和香蕉;地域产量前五分别为山东、河南、广西、陕西和广东。从地域分布来看,广西为柑橘主产地,山东和陕西为苹果主产地,河北为梨主产地,新疆为葡萄主产地,广东为香蕉主产地。从时间分布来看,上半年主要生产热带水果(柑橘、香蕉等),下半年主要生产北方水果(葡萄、苹果等)。由此可见,我国水果零售上游种植端具有明显的地域性和季节性特征。

数据来源:观研天下数据中心整理

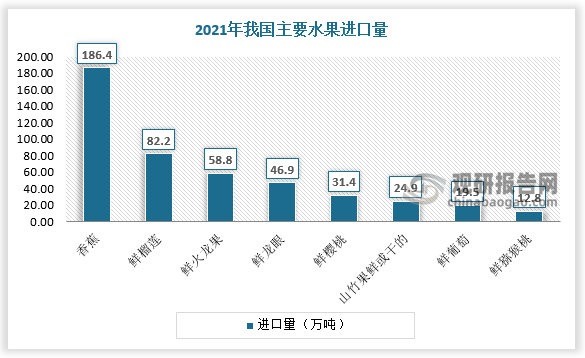

3.水果进口量提升为我国水果零售市场注入新动力

水果进口量持续的提升,为我国水果零售市场注入新动力。按零售额计,我国进口水果市场规模已经由2017年的727亿元增长至2021年的1640亿元,复合年增长率为22.5%。进口水果的品类多样化及能够反季节供应的特征使其近年来越来越受到中国消费者的欢迎,主要品类包括榴莲、樱桃、香蕉、山竹、龙眼、猕猴桃、葡萄、火龙果等。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、水果零售行业产业链中游

1.水果运输

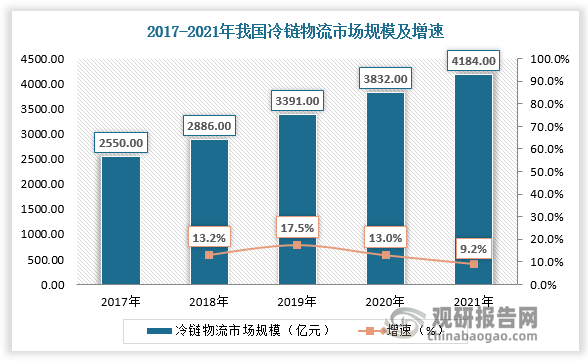

根据观研报告网发布的《中国水果零售行业发展现状调研与投资趋势预测报告(2022-2029年)》显示,随着仓储、冷链物流发展水果损耗率有望降低。由于上游种植端的时空分布不均,大部分水果分销商难以垂直打通产业链,只能参与产业链的有限环节,导致需要依赖多级产销地批发市场实现全国范围内的分销流通。其中,原产地采购商起到整合当地水果市场的作用,辐射范围相对较小;销地批发市场通常交易规模较大,能够辐射省级地理区域。各级批发市场的规模悬殊使得各环节的流通速率、储存条件大相径庭,而繁琐的分销链条限制了产品流通速度,提升了水果损耗率(水果从生产商到终端经销商的损耗率约为20%,从终端经销商到终端消费者的损耗率约为10%),同时物流人力成本层层累积也削弱了盈利能力。随着仓储、冷链物流发展,水果损耗率有望降低,同时参与者大规模集中采购、积极布局全产业链、精简分销环节,行业利润率有望提升。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2.水果零售

(1)水果零售额快速增长

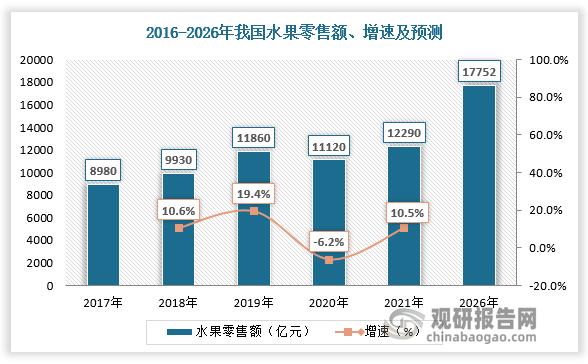

随着消费者对水果需求日益增加,我国水果零售额快速增长,从2016年的8273亿元增长至2021年的12290亿元,CAGR为8.2%。预计2026年将进一步增长至17752亿元,2021年至2026年的预期CAGR为7.6%。

数据来源:观研天下数据中心整理

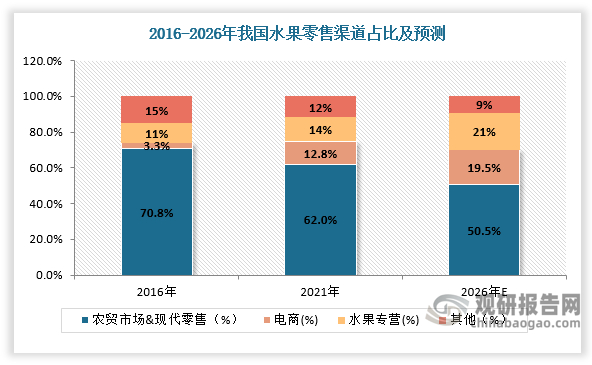

(2)水果零售仍以传统零售渠道为主,电商、水果专营等新兴零售快速崛起

我国主要水果零售渠道包括农贸市场、现代零售(商超、生鲜超市、便利店)、电商渠道、水果专营零售(水果专营连锁零售及夫妻店)等。

按零售额计,我国水果零售渠道仍以传统零售渠道为主,但占比将持续下降。2021年传统渠道(农贸市场&现代零售)的销售额占比为62.0%,较2016年下降8.8pct,预计2026年将继续下降至50.5%。其中,现代零售逐步取代农贸市场成为核心零售渠道,主要原因在于:一方面,城市大规模改造导致农贸市场数量不断减少;另一方面,虽然传统农贸市场议价氛围浓厚、水果品类丰富,但购物环境不佳且产品规格质量缺乏标准,而以商超为代表的现代零售水果供应渠道多、价格透明、质量有保证,且有其他品类流量支持,能够充分满足顾客的即时消费需求。

疫情则使得覆盖多种消费场景的新兴零售(电商&水果专营)快速崛起,电商零售渠道渗透率从2016年的3.3%增长至2021年的12.8%,预计2026年将增长至19.5%。水果专营连锁零售渗透率从2016年的10.8%增长至2021年的13.5%,由于我国城市住宅小区人口密集,具有社区属性的线下水果专营连锁零售能够覆盖一至三公里的社区,更能满足消费者适合每日消费的水果需求,预计水果专营连锁零售渗透率2026年将增长至20.9%。

数据来源:观研天下数据中心整理

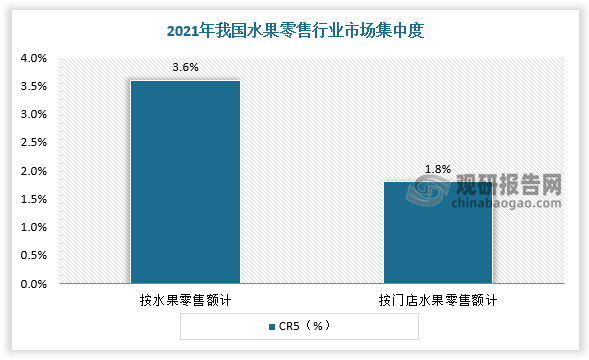

(3)水果零售市场高度分散

水果零售的低门槛特征使得我国水果零售行业竞争不断加剧,市场高度分散。按水果零售额计,2021年前五大参与者合计仅占3.6%的市场份额,其中水果零售行业第一大公司百果园市场份额占1.0%。按门店水果零售额计,2021年前五大参与者合计仅占1.8%的市场份额,其中百果园亦为行业第一大公司,拥有5249家门店,占1.0%的市场份额。近年来随着水果消费逐渐升级,水果的品质、营养价值、口味成为消费者水果购买的重要考虑因素,高品质水果需求提高,产品趋于品牌化。龙头企业有望利用品牌优势进一步扩大直营及加盟门店网络,从而进一步扩大其市场份额。

数据来源:观研天下数据中心整理

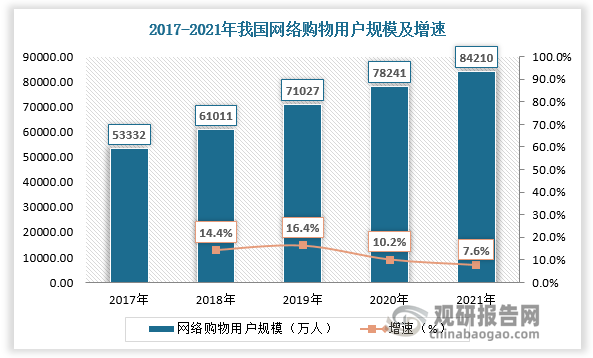

三、水果零售行业产业链下游

我国水果消费主要集中在线下,但近年来随着电商行业的蓬勃发展和地域网络消费鸿沟进一步缩小,再加上人们消费习惯的转变,我国水果线上零售市场逐渐发展起来。线上水果零售用户规模随网络购物用户规模增长而持续扩大,水果零售企业迎来良好发展机遇。目前水果零售头部企业正通过构建线上线下一体化零售网络,积极抢占水果零售市场份额,未来行业集中度有望提升。

数据来源:观研天下数据中心整理

以百果园为例,目前百果园旗下主要有百果园和果多美两大渠道品牌。百果园为公司自创品牌,面向中高端市场消费者提供高品质果品;果多美则是2017年底收购所得的区域性渠道品牌。两大渠道品牌差异化定位,覆盖不同客群。通常百果园门店面积较小(约50平方米)且靠近居民区,而果多美则坐落于客流量较高的交通枢纽或商业区且门店面积相对较大(约150平方米)。

百果园两大渠道品牌发展现状(截至2022年5月)

|

类别 |

|

百果园 |

果多美 |

|

现有门店数量(个) |

5222 |

120 |

|

|

覆盖省份(个) |

22 |

2 |

|

|

覆盖城市(个) |

120 |

2 |

|

|

门店分布 |

一线 |

26.01% |

100% |

|

新一线 |

35.83% |

- |

|

|

二线 |

21.43% |

- |

|

|

三线及以下 |

16.74% |

- |

|

|

客单价(元) |

38.15 |

53.86 |

|

|

口碑评分 |

76.36 |

72.8 |

|

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。