顾名思义,酒瓶是用来装酒的容器。而玻璃酒瓶就是用玻璃为材料制成的容易,目前是酒瓶当中最主流的容器。

一、行业发展现状

得益于前些年全行业企业体制大规模的改革,以及投资主体的多元化和融资渠道的多样性为行业发展奠定的基础,其次是在国家扩大内需、鼓励消费的政策下,下游行业的强劲发展和市场需求的旺盛及出口增长的拉动,叠加企业技术改造和固定资产投入的力度加大。目前我国玻璃酒瓶行业整体经济运行态势良好,发展速度大幅提升。

1、市场规模

根据观研报告网发布的《中国玻璃酒瓶行业现状深度调研与发展前景分析报告(2022-2029年)》显示,近年来随着玻璃酒瓶生产技术的日益成熟以及相关产品制造成本的降低,玻璃酒瓶市场规模不断扩大,2021年我国玻璃酒瓶行业市场规模达到了572.56亿元。

资料来源:观研天下数据中心整理

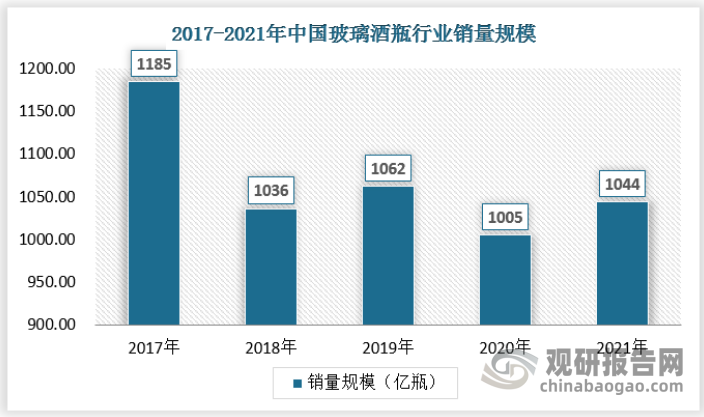

2、销量

2017年以来,我国白酒、啤酒产量下滑导致玻璃酒瓶的销量下降,2018年以来白酒、啤酒产量相对稳定,玻璃酒瓶的销量也保持较为稳定的规模。2021年我国玻璃酒瓶行业销量达到了1044亿瓶。

资料来源:观研天下数据中心整理

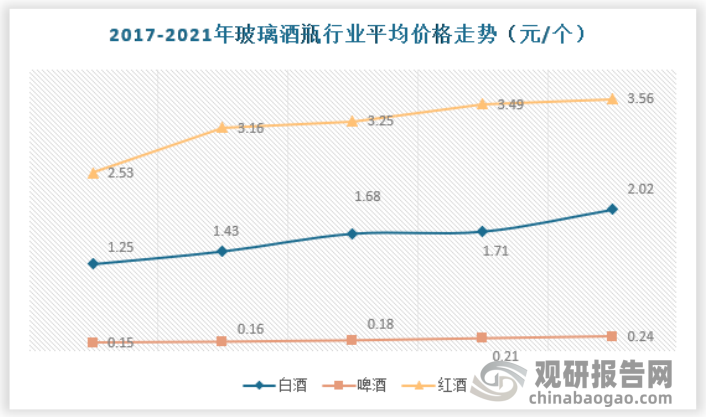

3、行业价格

随着居民消费水平的提升和消费结构的升级,未来,玻璃酒瓶行业仍呈现长期向好的发展势头。目前,行业内仍有较多的中小规模企业,其产品多以低档系列为主,且客户来源缺乏稳定性,很大程度依靠低廉的价格占据市场空间。

2020年以来,由于受新冠疫情及环保压力的持续加剧以及部分地区限电、限产的影响,致使玻璃酒瓶产品成本大幅增加,由于受成本因素的普遍上涨,玻璃酒瓶售价上涨。

资料来源:观研天下数据中心整理

二、行业下游产业情况

玻璃酒瓶主要应用到白酒、啤酒、黄酒等饮料酒行业。而这些行业对玻璃酒瓶行业的影响主要表现在市场需求方面,在我国,各类饮料酒市场呈现不同的竞争特征:白酒、啤酒等行业用户生产规模较大,对玻璃酒瓶的需求较大,同时对玻璃酒瓶制造企业的规模、资质和技术水平均有较高要求,没有丰富的运行业绩,很难进入该市场,此类行业对玻璃酒瓶规格、技术参数都有针对性的要求,对企业自主研发能力和资金条件要求较高。

具体来看:

1、白酒

2021年全年中国白酒累计产量达到了715.6万千升,累计下降0.6%。截至2022年6月中国白酒产量为58.5万千升,同比下降10%。累计方面,2022年1-6月中国白酒累计产量达到375.1万千升,同比增长0.4%。

数据来源:国家统计局、观研天下数据中心整理

白酒行业加速推进供给侧结构性改革,随着去产能和调结构的逐步深化,行业总体呈现产出规模稳中有降、产出效益逐步提升的新特征。2015年以来,我国白酒行业规模以上企业销售收入呈总体增长趋势;2021年,中国规模以上白酒企业累计销售收入达到5836.39亿元,累计增长3.89%,2022年上半年中国规模以上白酒企业销售收入达到3437亿元。

2021年,中国白酒行业规模以上企业产量完成716万千升,累计下降0.6%;销售收入完成6033亿元,累计增长18.6%;利润总额完成1702亿元,累计增长33%。在酿酒产业中,以13.2%市场份额,占据整个饮料酒销售收入69.5%,利润87.3%。

2022年上半年,中国白酒行业规模以上企业累计完成产品销售收入3436.57亿元,累计增长16.51%。累计实现利润总额1366.7亿元,累计增长34.64%。

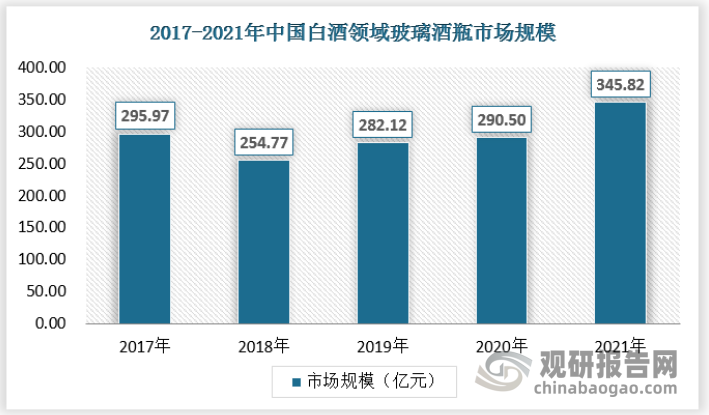

目前白酒产业对于玻璃酒瓶的需求较大。2021年我国白酒行业玻璃酒瓶市场规模达到了345.82亿元。预计随着高档白酒层出不穷,高档白酒对于玻璃酒瓶的需求量巨大,可以看出玻璃酒瓶前景非常广阔。

资料来源:观研天下数据中心整理

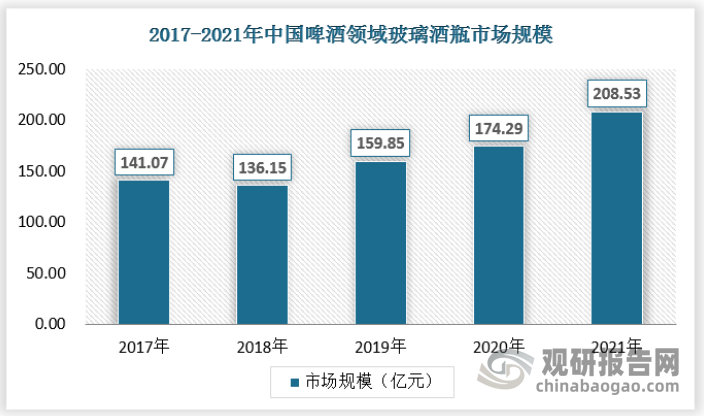

2、啤酒

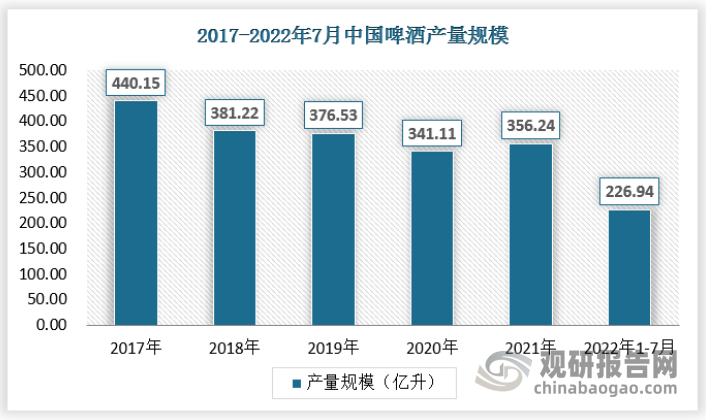

近年来全国啤酒产量在2017年出现下降后整体波动不大,2021年出现增长。2021年12月全国啤酒产量为235.8万千升,同比增长10.9%。2021年全国啤酒产量为3562.4万千升,同比增长5.6%,产量恢复增长。2022年1-7月全国啤酒累计产量为2269.4万千升,比上年同期减少了2.9万千升,产量累计同比下降0.5%;月均产量为324.2万千升。

数据来源:国家统计局、观研天下数据中心整理

目前啤酒市场对于玻璃酒瓶的需求量也趋于稳定,2021年啤酒行业玻璃酒瓶的市场规模为208.53亿元。

资料来源:观研天下数据中心整理

三、行业市场机会

一、在消费升级的背景下,高端产品的市场需求逐渐增加

我国玻璃酒瓶制造业已经有较长的发展时间,普通酒水瓶等传统产品的生产技术已发展较为成熟,是目前玻璃酒瓶制造行业中的主要产品,但目前行业中生产能满足高速灌装、轻量化、特殊形状等高端产品的产能水平不高,掌握相关生产技术的玻璃酒瓶的生产企业还并不多见。而在啤酒行业小瓶化、黄酒消费普及化等背景下,下游行业对高端产品的市场需求不断提升,导致高端玻璃酒瓶产品市场面临供给不足的市场局面,因此高端玻璃酒瓶是目前玻璃酒瓶行业重要的市场机会。

二、在技术进步的条件下,酒瓶轻量化的技术优势开始显现

对于玻璃酒瓶而言,轻量化是当前的主要发展趋势。传统玻璃酒瓶存在的过重过厚的缺陷,增加了下游客户的产品在移动环节的难度和搬运过程的成本,是其与塑料包装容器竞争中存在的重要劣势,轻量化玻璃酒瓶是在不影响容器自身强度的基础上,降低容器的厚度和重量,能有效降低生产成本和运输成本。因此轻量化逐步成为玻璃酒瓶行业的技术发展主流,而拥有先进轻量化技术的企业将在激烈的市场竞争中处于领先地位。

三、在消费升级的需求下,产品新颖化的设计趋势逐步凸显

以啤酒玻璃瓶为例,近年来精酿啤酒的兴起对于啤酒玻璃瓶的设计感要求进一步提升,在造型上不再局限于传统啤酒玻璃瓶的“绿瓶”设计,在规格上也不再一味要求传统啤酒玻璃瓶500 ml或600ml的统一规格,更多规格的小型化、轻量化啤酒玻璃瓶开始出现。

因此,对于整个玻璃酒瓶而言,下游终端消费者的消费升级以及酒类行业竞争的白热化将要求酒瓶生产厂家提供更多新颖时尚具有设计感的产品,同时对于包装规格多样性也提出了更为丰富的要求。

四、发展趋势

一、玻璃酒瓶具有可再生性,逐渐成为政府鼓励类包装材料

玻璃酒瓶在使用后可以回炉再生产,并且不影响产品质量,既能有效解决包装材料使用后的处理问题,减少环境污染,同时也能够实现产品循环利用,节约资源。早在2018年“两会”期间,有全国人大代表提出要提倡推广使用玻璃瓶作为酒水的包装容器,减少环境污染,节约资源消耗。随着政府对环境友好型、资源节约型社会建设的不断深入和监管要求的不断提升,以及社会居民的环保意识、节约资源意识的增强,玻璃酒瓶逐渐成为政府鼓励类包装材料。

二、节能环保等产业政策监管趋严,市场不断向行业领先企业集中

近年来,我国先后出台多项重要的产业政策,加快推进玻璃包装容器制造业结构调整和产业升级,加强节能减排和资源综合利用,引导玻璃包装容器制造业向环保节能方向发展。例如工业和信息化部于2017年11月修订《日用玻璃行业准入条件(2017年本)》,对日用玻璃行业新建或改扩建项目的建设标准、能耗标准等作出明确的限定,鼓励发展轻量化玻璃瓶罐、高档玻璃器皿和特殊品种的玻璃制品,对落后产能要予以淘汰。在上述产业政策的导向作用下,行业内技术落后、能耗大、规模小的企业将逐步被淘汰或兼并,具有技术、规模、品牌优势的企业将得到扶持和壮大,市场将呈现不断向行业领先企业集中的趋势。

三、中小型企业发展受地域限制,大型企业实现跨区域经营

包括玻璃酒瓶在内的玻璃瓶罐生产企业其经济运输半径一般在500公里以内,一般中小型玻璃包装容器生产企业的销售区域主要集中在其生产地周边,跨区域经营的能力不足。行业内具有一定生产规模的企业通过在不同地区建设生产基地的方式,扩张销售覆盖区域。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。