智能电网就是电网的智能化是建立在集成的、高速双向通信网络的基础上,通过先进的传感和测量技术、先进的设备技术、先进的控制方法以及先进的决策支持系统技术的应用,实现电网的可靠、安全、经济、高效、环境友好和使用安全的目标,其主要特征包括自愈、激励和保护用户、抵御攻击、提供满足用户需求的电能质量、容许各种不同发电形式的接入、启动电力市场以及资产的优化高效运行。

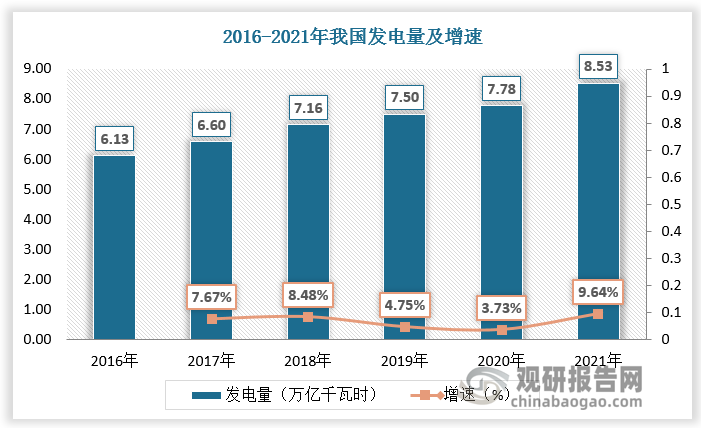

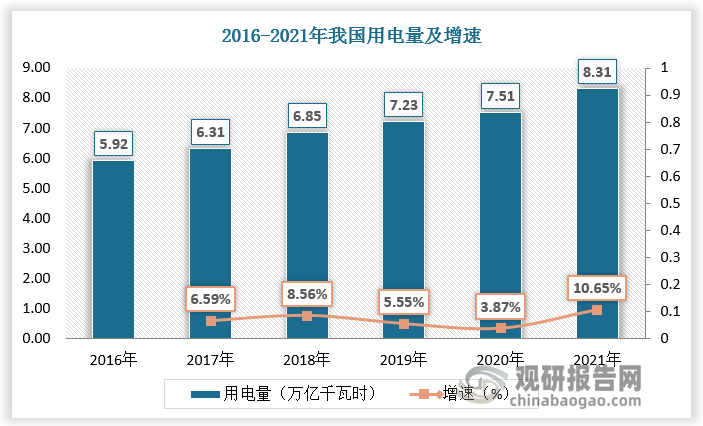

智能电网是一个完整的信息架构和基础设施体系,可以对电力系统的生产、输送、运营、市场和消费等环节进行持续监测,并对有关信息进行统计分析和优化,进而提高电网的安全水平、提升电网企业的管理水平和服务水平。随着我国发电量及用电量逐年上涨,智能电网需求快速提升,国家出台一系列政策推动行业发展。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

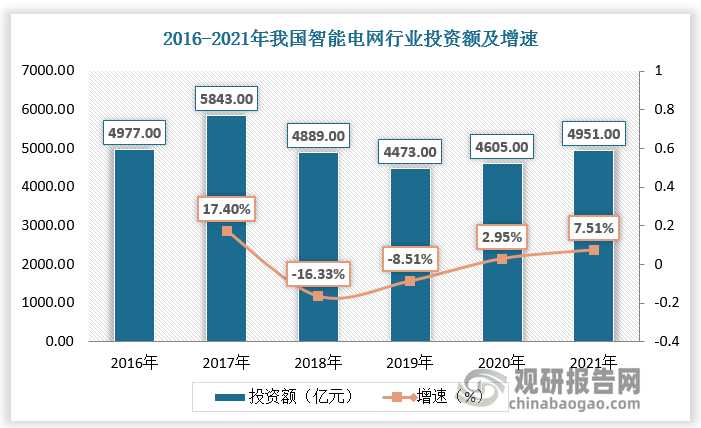

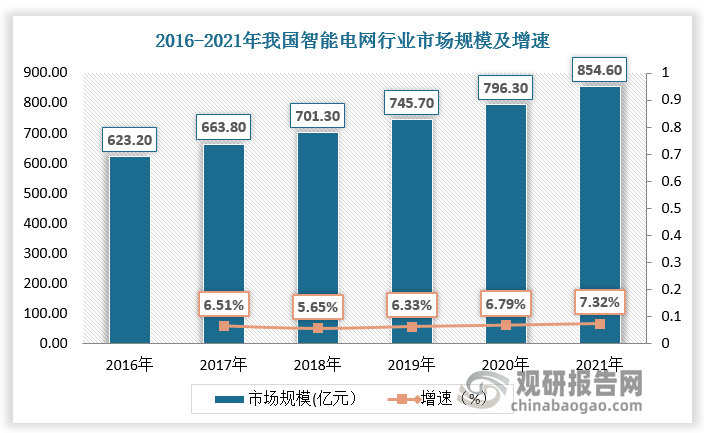

2009年在特高压输电技术国际会议中我国首次提出“智能电网”概念,并在此后不断加大投资支持智能电网发展。“十二五”期间,国家电网投资5000亿元,建成连接大型能源基地与主要负荷中心的“三横三纵”的特高压骨干网架和13回长距离支流输电工程,初步建成核心的世界一流的坚强智能电网。同时国家电网制定的《坚强智能电网技术标准体系规划》明确了坚强智能电网技术标准路线图,这是世界上首个用于引导智能电网技术发展的纲领性标准,使电网的资源配置能力、经济运行效率、安全水平、科技水平和智能化水平得到全面提升。智能电网已经成为我国电网发展的必然趋势,2021年我国智能电网行业市场规模达4951亿元,未来将持续保持增长。

我国智能电网行业相关政策

|

时间 |

政策 |

主要内容 |

|

2007年 |

《华东电网智能电网2008-2030年“三步走”战略》 |

2010年初步建成华东电网高级调度中心,2020年全面建成具备初步智能特性的数字化电网,2030年真正建成具有自愈能力的智能电网。 |

|

2009年 |

2009特高压输电技术国际会议 |

会议围绕主题“发展特高压输电和智能电网技术,推动创新与可持续发展”展开,我国正式提出“智能电网”战略 |

|

2010年 |

《国家电网智能化规划总报告(修订稿)》 |

智能化投资共3814亿元,分三阶段(2009'2010年规划试点阶段,20112015年全面建设阶段,2016~2020年引|领提升阶段。)逐步推进坚强智能电网建设,到2020年全面建成坚强智能电网。 |

|

2010年 |

《智能电网技术标准体系规划》 |

提出智能发电、智能输电、智能变电、智能配电等8个专业分支,26个技术领域、92个标准系列的的智能电网技术标准体系。 |

|

2011年 |

《国家能源科技十二五规划》 |

在输配电方面,利用先进的新型输电和智能化技术,提高能源利用效率和电网安全稳定水平。建设研发特高压、大容量、输变电设备和智能化设备的试验检测技术。 |

|

2015年 |

《关于促进智能电网发展的指导意见》 |

明确大力推进智能电网建设,加强发展智能配电网,鼓励分布式电源和微网建设。 |

|

2017年 |

《2017年能源工作指导意见》 |

制定实施《关于推进高效智能电力系统建设的实施意见》,配套制定各省市具体工作方案。研究制定《智能电网2030战略》,推动建立智能电网发展战略体系。 |

|

2020年 |

《关于加快建立绿色生产和消费法规政策体系的意见》 |

明确指出加大对分布式能源、智能电网、储能技术等的政策支持力度。 |

|

2020年 |

《国网设备部关于印发2020设备管理重点工作任务的通知》 |

加快推进特高压变电站(换流站)在线智能巡检系统推广应用,强调加大输电线路巡视,变电站巡检机器人及配网不停电作业机器人推广应用力度。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

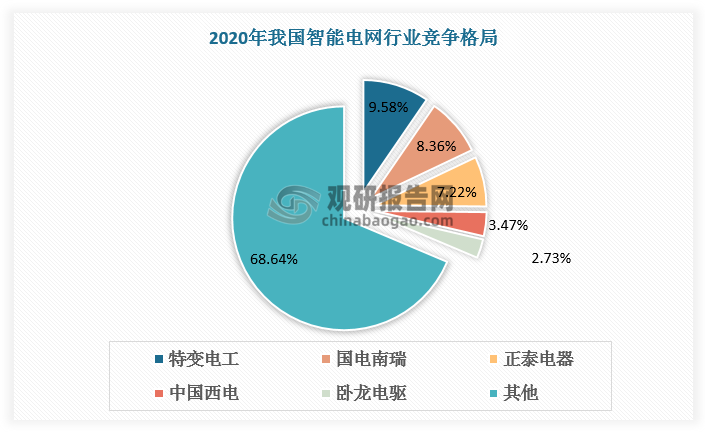

根据观研报告网发布的《中国智能电网行业发展深度分析与未来前景研究报告(2022-2029年)》显示,智能电网产业链包括发电环节,输电、变电、配电环节,用电及设备环节。其中用电及设备环节上市企业较多,整体市场分散,集中度较低。据数据,2020年我国智能电网行业CR5为31.36%,其中特变电工市场份额最多,为9.58%。

我国智能电网产业链各环节代表企业

|

环节 |

代表企业 |

|

发电 |

中国大唐集团公司、中国华电集团公司、中国国电集团公司、中国华能集团公司、中国电力投资集团公司 |

|

输电、变电、配电 |

国家电网有限公司、中国南方电网有限责任公司 |

|

用电及设备 |

正泰电器、特变电工、长园集团、卧龙电驱、平高电气、许继电气、科陆电子 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。