稀土永磁材料是稀土永磁材料是指稀土金属和过渡族金属形成的合金经一定的工艺制成的永磁材料,即将钐、钕混合稀土金属与过渡金属(如钴、铁等)组成的合金,用粉末冶金方法压型烧结,经磁场充磁后制得的一种具有较强磁性性能和综合性能的磁性材料。

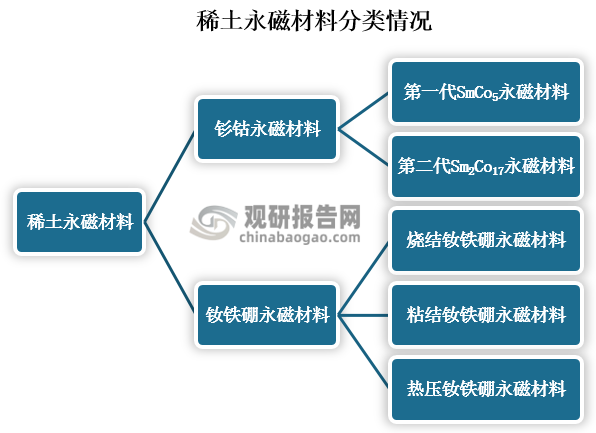

根据观研报告网发布的《中国稀土永磁材料行业发展现状调研与投资趋势预测报告(2022-2029年)》显示,当前,市面上的稀土永磁材料根据金属元素组成及制备方法进行分类,可以将稀土永磁材料分为钐钴永磁材料和钕铁硼永磁材料。其中钐钴永磁材料又可以分为第一代SmCo5稀土永磁材料和第二代Sm2Co17稀土永磁材;钕铁硼永磁材料又可以分为按照制备工艺的不同可分为烧结钕铁硼永磁材料、粘结钕铁硼永磁材料及热压钕铁硼永磁材料三类。

资料来源:观研天下整理

一、市场供给

一直以来,我国稀土储量丰富,领先美国、巴西、越南、俄罗斯等国,位居全球第一。2021年我国稀土开采量约为16.8万吨,稀土产量在全球市场上比例约为60%,我国稀土开采量也远高于全球排名第二的美国(开采量约为4.3万吨)。

我国是全球稀土市场上最重要的卖家,也是世界上唯一能够提供全部17种稀土金属的国家,作为全球最大的稀土开采国,近些年来我国稀土产量也是逐年递增,2016年我国稀土产量约为10.5万吨;到2021年其产量便增长至达16.8万吨,较上一年同比增长20%。

数据来源:工信部

在我国,稀土消费量中永磁材料占比远高于其他领域,超过40%,因此,我国稀土产量的增长为稀土永磁材料的制备提供了重要的原材料基础保障,也使得我国成为全球最重要的稀土永磁生产基地,成为国际市场上主要的稀土永磁材料生产国之一。

另外,材料是经济建设、社会进步和国家安全的物质基础和先导,是国民经济的基础,具有举足轻重的地位。因此近些年来我国相关部门制定了一系列支持着我国高性能稀土永磁材料行业的法律法规和政策,例如早在2019年我国工信部便提出将高性能钕铁硼、高性能钐钴等稀土功能材料列入新材料三大重点领域中的“关键战略材料”,进行鼓励与扶持。

2016-2021年我国稀土永磁行业部分相关政策

|

时间 |

部门 |

文件名称 |

主要相关内容 |

|

2021年1月 |

工业与信息化部 |

稀土管理条例(征求意见稿) |

技术进步方面,国家鼓励稀土勘查开采、冶炼分离、金属冶炼和综合利用等领域的科技创新和人才培养,支持稀土新产品新材料新工艺的研发和产业化。综合利用方面,国家鼓励和支持利用环境友好的技术、工艺,对含有稀土的二次资源进行回收利用。 |

|

2019年12月 |

工信部 |

重点新材料首批次应用示范指导目录 |

将高性能钕铁硼、高性能钐钴等稀土功能材料列入新材料三大重点领域中的“关键战略材料”,进行鼓励与扶持。 |

|

2018年9月(修订) |

国家发展和改革委员会 |

战略性新兴产业重点产品和服务指导目录 |

将稀土永磁材料列入“3新材料产业”之“3.1新型功能材料产业”中的“3.1.3稀土功能材料:高性能稀土(永)磁性材料及其制品”领域,进行鼓励与扶持。 |

|

2017年4月 |

科学技术部 |

“十三五”材料领域科技创新专项规划 |

坚持把握材料科技创新发展的新态势,以增强材料领域原始创新能力为核心,强化材料的基础创新能力,提高全链条贯通、集成和应用水平,支撑供给侧结构性改革和经济社会可持续健康发展;稀土此功能材料定位在七大发展重点中的“新型功能与智能材料”领域,进行重点扶持。 |

|

2016年12月 |

工业和信息化部、国家发展和改革委员会、科学技术部、财政部 |

新材料产业发展指南 |

加快发展新材料,对推动技术创新,支撑产业升级,建设制造强国具有重要战略意义;紧紧围绕新一代信息技术产业、高端装备制造业等重大需求,以高性能永磁等稀土功能材料等关键战略材料为重点,突破材料及器件的技术关和市场关,完善原辅料配套体系,提高材料成品率和性能稳定性,实现产业化和规模应用;加快实现稀土磁性材料及其应用器件产业化,突破非晶合金在稀土永磁节能电机中的应用关键技术,大力发展稀土永磁节能电机及配套稀土永磁材料。 |

资料来源:观研天下整理

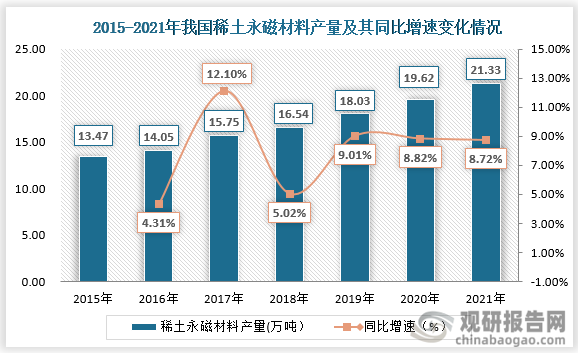

在稀土永磁材料行业上游原材料充足的保障下,行业政策环境利好推动下,我国稀土永磁产量也逐年递增并位居世界第一,成为是国际市场上主要的稀土永磁材料生产国之一。根据数据显示,数据显示,我国稀土永磁材料产量从2015年的13.47万吨增长至2021年的21.33万吨,年复合增长率为7.96%。

资料来源:公开资料整理

钕铁硼磁铁和钐钴磁铁区别来看,尽管钐钴磁铁的抗氧化、耐高温、抗腐蚀能力要好,但是钕铁硼磁铁的整体性能较好,且同等性能尺寸下钕铁硼的价格要低一些,因此在我国钕铁硼磁铁更加受到市场的欢迎。

钕铁硼磁铁和钐钴磁铁主要区别

|

区别 |

||

|

成分不同 |

稀土金属钕,金属元素铁,非金属元素硼,少量添加镝、铌、铝。 |

稀土金属钐,稀土金属钴,金属元素铁,金属元素铜,少量添加锆。 |

|

价格不同 |

同等性能尺寸下钕铁硼的价格要低一些,钕铁硼磁铁中稀土元素含量较少,所以钕铁硼的价格要便宜。 |

钐钴磁铁中稀土元素钐和钴的含量占百分之七十左右,所以价格略高。 |

|

性能不同 |

钕铁硼磁铁的整体性能较好。 |

钐钴磁铁整体性能要比钕铁硼弱。 |

|

耐高温、抗氧化、抗腐蚀的能力不同 |

钕铁硼中铁的含量很高,所以容易被氧化腐蚀,所以要做电镀处理。 |

钐钴磁铁中铁的含量只占一小部分,基本上都是不易被氧化腐蚀的稀土及金属元素。 |

资料来源:观研天下整理

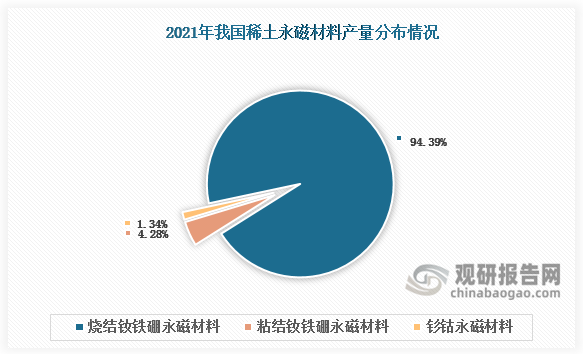

正是因为钕铁硼磁铁更加受到市场的欢迎,因此当前我国钐钴永磁材料和钕铁硼永磁材料中,钕铁硼永磁材料产量占比较高,占据市场九成以上。另外对比当前对比我国不同种类的钕铁硼永磁材料来看,烧结钕铁硼永磁材料在风力发电机、工业电机等行业领域中已得到广泛应用;粘结钕铁硼永磁材料但其磁性性能较弱,应用范围较窄。但且二者均已实现规模化生产及产业化,产业链完善。相比之下,具有较高的磁性性能的热压钕铁硼永磁材料由于制作工艺较为复杂,专利壁垒和生产成本较高,目前产量较少,尚未形成完整的产业。因此在我国钕铁硼永磁材料产量中,烧结钕铁硼永磁材料产量占比远高于粘结钕铁硼永磁材料产量,而热压钕铁硼永磁材料产量占比几乎可以忽略不计。

不同种类钕铁硼永磁材料对比

|

种类 |

制备工艺 |

性能、特点 |

主要应用领域 |

市场现状 |

|

烧结钕铁硼永磁材料 |

经磨制、混料、压型和烧结等工艺制备而成。 |

磁性性能优异、技术壁垒高、应用广泛。 |

风力发电机、工业电机、汽车电机等领域 |

已实现规模化生产及产业化,产业链完善。 |

|

粘结钕铁硼永磁材料 |

将钕铁硼粉末与粘结剂混合, 通过模压、挤压等成型方法制成。 |

生产工艺简单,加工过程中材料利用率较高,产品易成型、可直接做成各种形状、精度高,但其磁性性能较弱,应用范围较窄。 |

硬盘和光盘主轴电机、消费电子领域 |

|

|

热压钕铁硼永磁材料 |

通过热挤压、热变形等成型工艺制成。 |

制作工艺较复杂,专利壁垒和生产成本较高,但其具有较高的磁性性能。 |

汽车EPS领域 |

由于制作工艺相对复杂、加工成本较高,目前产量较少,尚未形成完整的产业。 |

资料来源:观研天下整理

根据数据显示,2021年我国烧结钕铁硼永磁材料产量占比约为94.39%;粘结钕铁硼永磁材料产量占比约为4.2%;钐钴永磁材料产量占比则只有1.34%。

资料来源:公开资料整理

二、市场需求

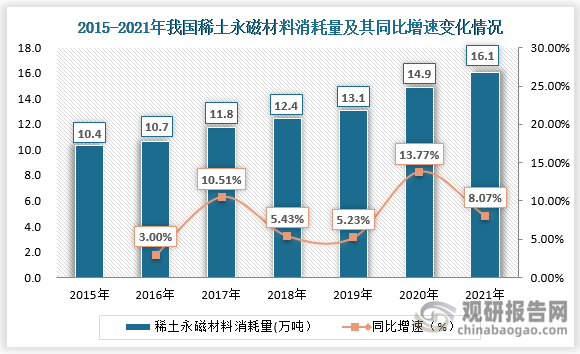

当前我国稀土永磁材料行业具备完整的产业链,且其下游应用十分广泛,既包括计算机、汽车、仪器仪表、家用电器等传统行业,又包括风力发电、新能源汽车、节能电梯等新兴行业。因此得益于中国政府的大力扶持以及行业下游工业电机、风力发电机、新能源汽车、消费电子等应用领域市场需求持续增长等利好因素,我国不仅成为稀土永磁材料最大生产国,也为成为了最大的消耗国及净出口国。近年来,我国稀土永磁材料消耗量也保持稳定增长态势。消耗量从2015年的10.4万吨增长至2021年的16.1万吨,年均复合增长率达8%左右。综合上述我国稀土永磁材料产量和消耗量来看,可以看出近七年来我国稀土永磁材料产量一直高于消耗量,因此国内消耗后的过剩的生产会用于出口,所以我国也是稀土永磁材料最大净出口国。

资料来源:公开资料整理

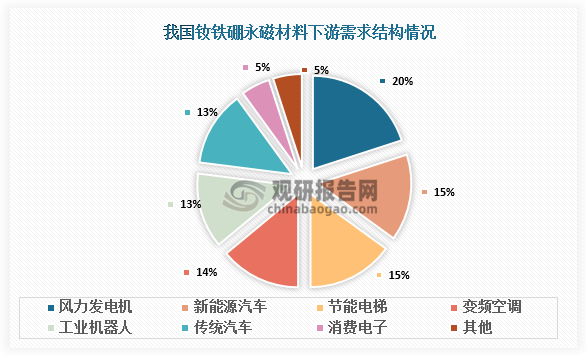

市场需求结构来看,近几年来受到受到碳中和碳达峰目标的影响,风电、新能源汽车、变频空调等节能环保行业发展不断增长,所以当前我国产量占比九成以上的钕铁硼永磁材料下游需求中,风力发电机领域需求占比最大,约为20%;其次便是新能源汽车、节能电梯领域,占比均约为15%;再其次便是变频空调领域,需求占比约为14%。

资料来源:公开资料整理

三、发展前景

整体来看,当前我国稀土永磁材料行业供需双双增长,行业呈现出稳定发展的态势。尽管如此,但是目前国内钕铁硼永磁材料呈现出低端产能过剩、高端产能不足现象,且目前我国具有较高的磁性性能的热压钕铁硼永磁材料由于制作工艺较为复杂,专利壁垒和生产成本较高,其产量较少,甚至还尚未形成完整的产业,下游应用也还只是主要集中在汽车EPS领域。

在双碳政策的持续推动下,我国新能源前景广阔,而稀土永磁材料是新能源发展道路上的重要一环,行业发展前景较好。未来随着清洁能源,碳中和等概念深入人心,我国稀土永磁材料行业市场有望持续增长,稀土永磁材料产量和消费量有望进一步扩大。

另外,高性能钕铁硼永磁材料作为高效、节能、环保的代名词,新能源汽车、风力发电、智能制造、节能家电、工业机器人等均是高性能磁材的主要应用领域,其发展潜力巨大。而且高性能稀土永磁材料是我国重点新材料和高新技术产品,也一直受到国家产业政策的大力支持。未来,随着国内钕铁硼永磁材料不断加大技术研发投入,国内钕铁硼永磁材料应用领域不断扩展,高性能钕铁硼永磁材料产量将不断提升。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。