所谓建筑照明,顾名思义就是人们把照明的技术用在了建筑的方面,包括居住建筑照明,体育馆照明,学校照明,夜景照明,商业建筑照明,交通照明等等。建筑照明设备主要是指建筑照明中所使用的设备的总称。

建筑是指人工建筑而成的资产,属于固定资产范畴,包括房屋和构筑物两大类。其中房屋是指供人居住、工作、学习、生产、经营、娱乐、储藏物品以及进行其他社会活动的工程建筑;构筑物指房屋以外的工程建筑,如围墙、道路、水坝、水井、隧道、水塔、桥梁和烟囱等。

根据观研报告网发布的《中国建筑照明设备行业发展现状调研与投资趋势研究报告(2022-2029年)》显示,近年来随着我国经济社会的持续发展和促进城镇化发展各项改革措施的持续推进,我国城镇化一直保持上升的态势。根据国家统计局显示,截至2021年末,我国的城镇化率已达到64.72%。

数据来源:国家统计局,观研天下整理

随着城镇化不断推进,我国城市建成区面积不断扩大。而与之相应的绿地及广场用地等配套用地规模也在不断增长,而现代城市广场一般都有与之配套的建筑景观,建筑景观为了实现美轮美奂的夜间效果,需要建筑照明设备的配合。因此随着城市建成区面积不断扩大,我国建筑照明设备的需求也在不断增加。

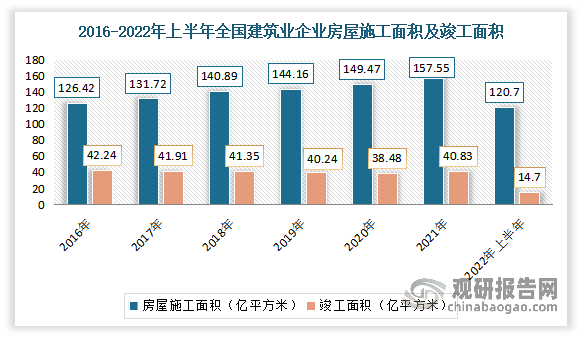

数据显示,2021年,全国建筑业企业房屋施工面积157.55亿平方米,比上年增加8.08亿平方米,同比增长5.41%,增速比上年提高1.72个百分点,连续两年保持增长;竣工面积40.83亿平方米,比上年增加2.35亿平方米,同比增长6.11%。2022年上半年全国房屋施工面积120.7亿平方米,同比增长1.2%;房屋竣工面积14.7亿平方米,同比增长4.4%。

数据来源:中国建筑业协会,观研天下整理

从全国建筑业企业房屋竣工面积构成情况看,住宅竣工面积占最大比重。数据显示,2021年住宅竣工面积占比为66.26%;其次为厂房及建筑物竣工面积,占比为13.81%。由此可见,住宅建筑照明设备需求量是最大的。

数据来源:中国建筑业协会,观研天下整理

未来我国建筑业仍有较长的红利期。一是城镇化建设仍有较长红利期。虽然近年我国城镇率不断提升,截止到2021年末我国常住人口城镇化率达到64.72%。但根据国家“十四五”规划和2035年远景目际纲要中业提出“十四五”时期城镇化率要提高到65%,在2035年要达到75%、2050年达到80%。由此来看,即使我国城镇化进程进入中后期,但对建筑行业依然有较长的红利期。二是国家明确了“十四五”时期9项重点任务:提升绿色建筑发展质量、加强既有建筑节能绿色改造、提高新建建筑节能水平、推动可再生能源应用、推进区域建筑能源协同、推广新型绿色建造方式、实施建筑电气化工程、促进绿色建材推广应用、推动绿色城市建设。

在此背景下,我国建筑照明设备行业发展拥有较大的发展空间。且目前在国家大力倡导节能环保、及“双碳目标”实施的大背景下,以LED为代表的光源凭借节能环保、寿命长等优点被逐步应用于建筑照明,且将成为必然趋势。这有望带动LED工业照明行业市场快速发展。根据数据,2014-2019年,我国LED工业照明设备行业产值规模的年均复合增速达19.8%,2020年产值规模约为483亿元,并且预计2024年将达到671亿元,2020-2024年间复合增速达8.6%。但LED等新光源建筑照明设备的研发、生产,需要企业具备一定的技术实力和行业经验,因此,未来具有技术优势的高端企业能在建筑照明市场具备一定的竞争优势。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。