一、智慧安防行业政策

安防行业主要是以构建安全防范系统为主要目的的产业,智慧安防指的是随着光电信息技术、微电子技术、微计算机技术与视频图像处理技术等的发展,传统的安防系统正由数字化、网络化,而逐步走向智能化。近年来政策加持及技术进步推动我国智慧安防产业健康快速发展。如《关于加强社会治安防控体系建设的意见》将公治安防控信息化纳入智慧城市建设总体规划。《“十三五”国家信息规划》提出以信息技术为支撑,完善社会治安防治防控网络建设,实现社会治安群防群治和联防联治,建设平安城市,提高城市治理现代化水平。

我国智慧安防行业相关政策

| 时间 | 政策 | 部门 | 主要内容 |

| 2015.07 | 《关于加强社会治安防控体系建设的意见》 | 国务院、中央办公厅 | 将社公治安防控信息化纳入智慧城市建设总体规划。以信息化为引领,以基础建设为支撑,坚持系统治理、依法治理、综合治理、源头治理,健全点线面结合、网上网下结合、人防物防技防结合、打防管控结合的立体化社会治安防控体系,确保人民安居乐业、社会安定有序、国家长治久安。 |

| 2016.12 | 《“十三五”国家信息规划》 | 国务院、中央办公厅 | 以信息技术为支撑,完善社会治安防治防控网络建设,实现社会治安群防群治和联防联治,建设平安城市,提高城市治理现代化水平 |

| 2019.03 | 《超高清视频产业发展行动计划( 2019 2022年)》 | 工信部等3部门 | 推进安防监控系统的升级改造。支持发展基于超高清视频的人脸识别、行为识别、目标分类等人工智能算法,提升监控范围、识别效率及准确率,打造一批智能超高请安防监控应用试点。 |

| 2019.08 | 《国家新一代人智能创新发展试验区建设工作指引》 | 科技部 | 在制造、农业农村、物流、金触、商务、家居、医疗、教育、政务、交通、环保、安防、城市管理、助残养老、家政服务等领城开展人工智能技术应用示范,拓展应用场景,加快推进人工智能与实体经济深度融合。促进人工智能在社会民生领域的广泛应用。 |

| 2020.07 | 《关于开展2020年网络安全技术应用试点示范工作的通知》 | 工信部 | 结合智慧家庭、智能抄表、零售服务、智能安防、智慧物流、智慧农业等典型场景网络安全需求,在物联网卡、物联网芯片、联网终端、网关、平台和应用等方面的基础管理、可信接人、威胁监测、态势感知等安全解决方案。 |

| 2021.03 | 《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景日标纲婴》 | 国务院 | 聚焦高端芯片、操作系统、人工智能关键算法、传感器等关键领域:培有壮大人工智能、大数据、区块链、云计算、网络安全等新兴数字产业。 |

| 2021.07 | 《中国安防行业“十四五”规划》 | 中国安防协会 | 加快推进制造强国、质量强国建设,推动安防制造业高端化、智能化、绿色化、品牌化发展2)继续推动平安城市、雪亮工程等项目的后续建设,以新基建为契机,以"智建、智联、智用、智防、智服"为主线,有效提升智能化应用水平。全面服务国家、行业、民用安防项目需求,为新型智慧城市、数字李生城市、无人驾驶、车城网等提供技术支撑;3)开发高安全、高质量、智能化的物理防盗、物理周界、智能锁具等实体防护产品,利用物联网与朱成技术扩大实体防护与电子防范技术的综合应用:4)基于人工智能技术。推进安防智能化深度应用利用ReID算法、时空引擎模型、图分析模型、算法和计算弹性调度等技术:5)加快5C等移动通信技术的落地,为超高清摄像、智能化模块搭载实时云端存储等功能提供支持。 |

资料来源:观研天下整理

二、智慧安防行业现状

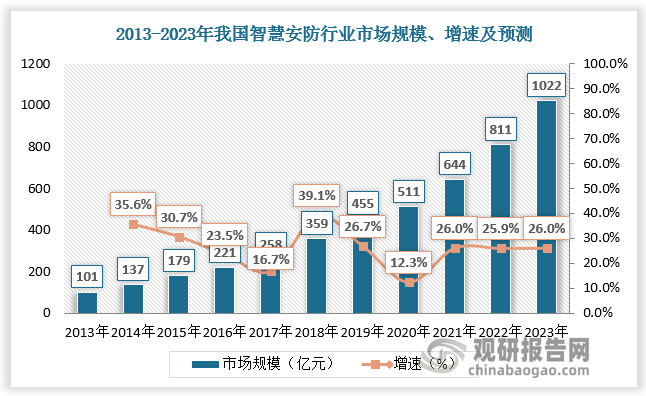

据数据,2013-2020年我国智慧安防行业市场规模由101亿元增长至511亿元。随着智能安防在各个领域的深化应用,未来我国智慧安防行业市场规模将延续增长态势,预计2023年我国智慧安防行业市场规模将超1000亿元。

数据来源:观研天下数据中心整理

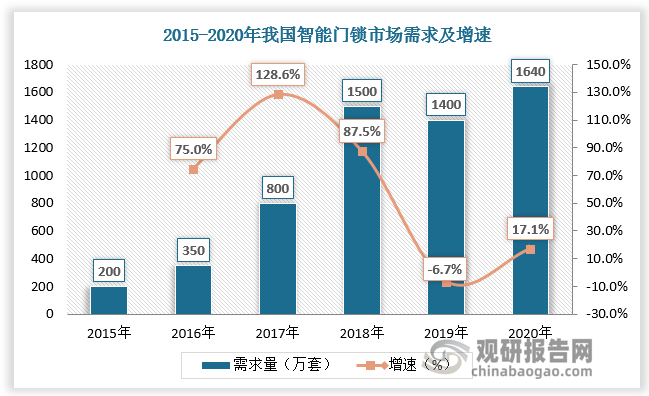

根据观研报告网发布的《中国智慧安防行业现状深度研究与发展前景预测报告(2022-2029年)》显示,从具体应用来看,智能门锁方面,2015-2018年我国智能门锁需求持续增长,由200万套增长至1500万套,2019年受安全问题越来越突出影响,智能门锁需求量有所下降,为1400万套,增速为-6.7%。2020年随着智能门锁产业格局从粗放式简单竞争转向品牌竞争,我国智能门锁市场需求回升,为1640万套,增速为17.1%。

数据来源:观研天下数据中心整理

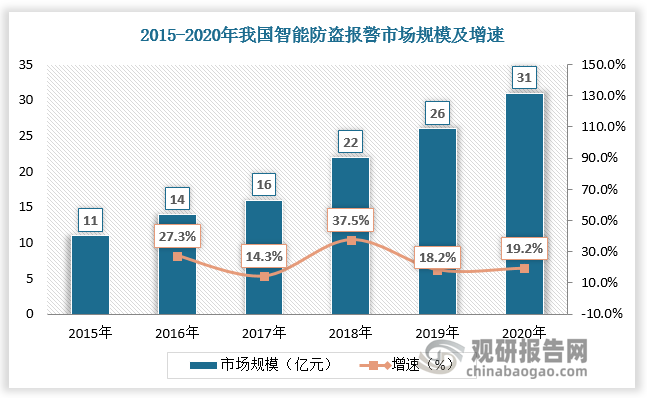

智能防盗报警方面,2015-2020年我国智能防盗报警市场规模由11亿元增长至31亿元,智能防盗报警市场总体发展良好。

数据来源:观研天下数据中心整理

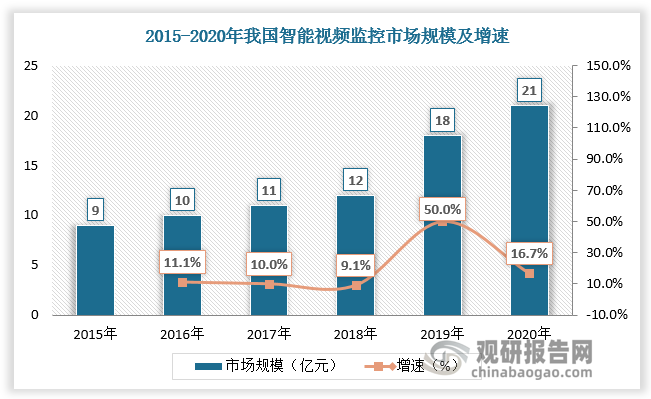

智能视频监控方面,在各行业视频监控需求快速增长下,智能视频监控取得快速发展,2017年我国已成为全球最主要的视频监控市场,智能视频监控市场规模达11亿元,2020年我国智能视频监控市场规模超20亿元。

数据来源:观研天下数据中心整理

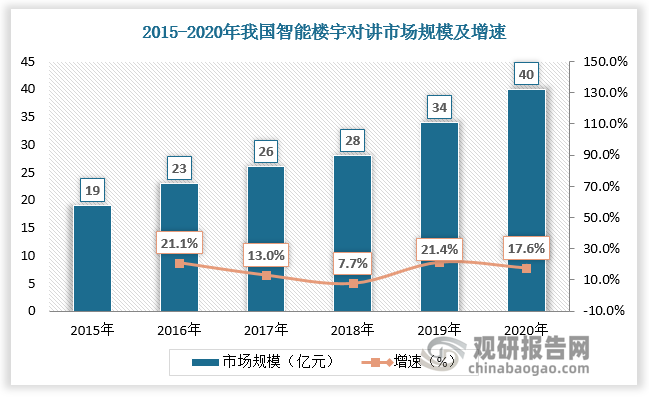

智能楼宇对讲方面,随着城市人口增长,城市住房需求提升,智能楼宇对讲渗透率不断提高,2020年市场规模达40亿元左右。

数据来源:观研天下数据中心整理

三、智慧安防行业竞争

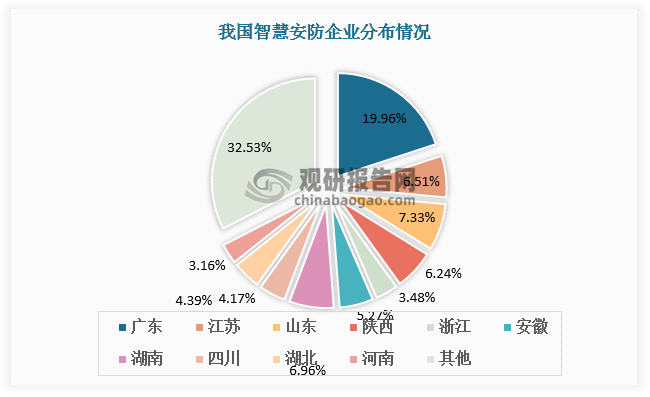

智慧安防软硬件及系统集成企业主要分布于珠三角、长三角等地区。从区域竞争看,广东省智慧安防相关企业数量排名全国第一,占比接近20%(截至2022年8月)。

数据来源:观研天下数据中心整理

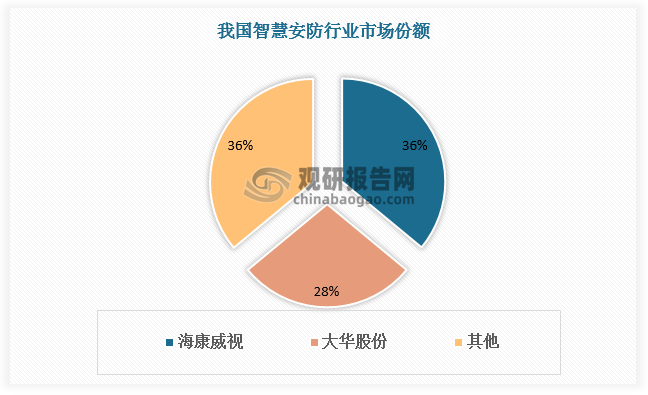

从企业竞争看,我国智慧安防代表企业包括海康威视、大华股份、千方科技、大立科技、佳都科技等,其中海康威视、大华股份注册资本在25亿元以上,市场份额占比分别达36%与28%,处于行业竞争第一梯队。

我国智慧安防行业竞争格局

|

梯队 |

企业 |

注册资本 |

领域 |

业务概况 |

2020年智慧安防业务营收(亿元) |

2020年智慧安防毛利率(%) |

|

第一梯队 |

海康威视 |

25亿元以上 |

智能家居、机器人等 |

2020年约占全球视颜监控设备市场份额的25% |

635 |

46.53 |

|

大华股份 |

智能交通、人脸、行为分析、物品识别、机器人、多维传感融合。 |

提供从视频集采到传输、存储、显示、控制等全链路上的完整的产品和解决方案+ |

230.4 |

38.97 |

||

|

第二梯队 |

千方科技 |

4-25亿元 |

基础设施与新基建、物流仓储等 |

以视频感知和应用为核心的智能物联产品及云边端综合解决方案为信息化的基础设施和新基建的建设热点。 |

48.68 |

33.80 |

|

大立科技 |

智慧楼宇、智慧工厂等 |

红外热像仪及光电系統产品应用于防疫、国防、电力、石化、安防、个人消费等行业。 |

9.97 |

60.81% |

||

|

佳都科技 |

地铁、社区、楼字、校园等 |

公共安全数字平台在国内8个省份、13个城市的地铁、社区、楼字、校园等场景应用。 |

4.02 |

55 |

||

|

旷视科技 |

边检、公安等。 |

以智能摄像头硬件为基础,配合云服务构建的行业解决方案,涵盖了包括人脸识别门禁、天眼监控系统、动态人脸识别监控、人证合一等多个应用方向 |

- |

- |

||

|

捷顺科技 |

住宅物业、商业广场、写字楼、交通枢纽等。 |

基于“智能硬件+生态平台”为整体系统化建设思想,自主研发智能硬件产品 |

11.98 |

43.21 |

||

|

第三梯队 |

小型企业 |

4亿元以下 |

- |

- |

- |

- |

资料来源:观研天下整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。