锅炉是一种设备,是利用燃料释放的或其他热能将工质水或其他流体加热到一定参数的设备,多用于生活、火电站、船舶、机车和工矿企业中。

锅炉产品较多,分类多样。按用途分类分,可分为电站锅炉、工业锅炉、生活锅炉以及特种锅炉;按压力分,可分为常压锅炉、低压锅炉、中压锅炉、高压锅炉、超高压锅炉、亚临界锅炉、超临界锅炉。目前电站锅炉与工业锅炉生产应用范围较大。

一、行业发展现状

我国锅炉制造业发展较晚,于20世纪80年代才开始发展,且当时处于整顿规范阶段,以发证、完善标准、监检体系规范行业为主要特征。直到2019年在环境污染程度日益加重在,环保节能成为我国工业结构调整的重要方向,对于锅炉制造业绿色改革推进力度也不断加大。行业进入调整提升阶段,锅炉许可证级别重新划分和许可条件再次调整,使得锅炉行业规模发生质和量的变化。目前我国锅炉市场仍将处于加强集中状态,预计未来锅炉行业企业应主动适应国家清洁低碳、可持续的能源发展战略和节能、环保政策以及人们不断增长的个性化用热需求的变化。

近年来,伴随国民经济的蓬勃发展,我国锅炉制造业取得了长足的进步,行业标准日益规范,技术水平逐步提高,产品品种不断增加,经济规模显著扩大。数据显示,2019年我国锅炉行业的市场规模达到2963亿元,而2020年锅炉行业的市场规模达到3012亿元,同比增长1.6%,由于疫情原因,增长速度在下降。但估计随着疫情得到有效控制,市场增速将回升。

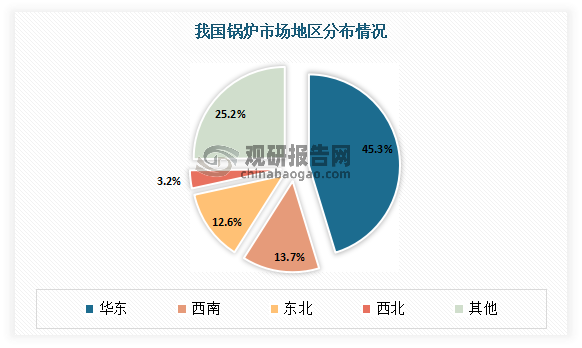

根据观研报告网发布的《中国锅炉行业现状深度研究与未来前景分析报告(2022-2029年)》显示,从各地区来看,华东、西南、东北是我国锅炉行业主要集中地区。其中华东地区的市场规模最大,达到45.3%;西南地区、东北地区紧跟其后,分别占据13.7%,12.6%;西北地区市场份额最小,为3.2%。

数据来源:观研天下整理

清洁能源锅炉市场不断发展。2018年11月,国家市场监管总局、国家发展改革委、生态环境部联合发文《关于加强锅炉节能环保工作的通知》,指出全国原则上不再新建每小时10蒸吨及以下的燃煤锅炉,重点区城全域和其他地区县级及以上城市建成区原则上不再新建每小时35蒸吨以下的燃煤锅炉;2022年1月,中华人民共和国国务院发布《“十四五”节能减排综合工作方案》,指出推动淘汰供热管网覆盖范围内的燃煤锅炉和散煤。加大落后燃煤锅炉和燃煤小热电退出力度,推动以工业余热、电厂余热、清洁能源等替代煤炭供热(蒸汽)。而工业锅炉一直以来都是我国节能减排的重点所在,上述政策文件的制定和发布将进一步淘汰工业锅炉中落后的产能,加强以清洁高效为导向的锅炉技术研发,加快催生清洁能源锅炉市场的发展。

二、行业细分市场情况

1、工业锅炉

工业锅炉是工业使用锅炉的总称,是指用于工矿业生产、人民生活采暖及热水供应的锅炉设备。工业锅炉按照锅炉用燃料和能源种类不同可以进一步划分为燃煤锅炉、燃气锅炉、生物质锅炉、垃圾焚烧锅炉、余热锅炉和电热锅炉等,按工质种类和输出状态不同可进一步划分为热水锅炉和蒸汽锅炉。

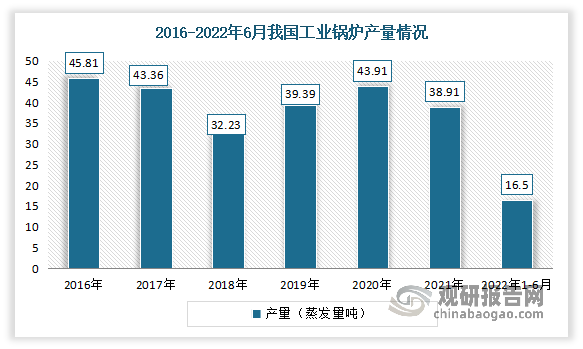

2016-2021年我国工业锅炉产量整体呈现下降态势。数据显示,2021年我国工业锅炉产量38.91蒸发量吨,同比下降11.39%。2022年1-6月我国工业锅炉累计产量为16.5万蒸发量吨,累计下降1%。

数据来源:观研天下整理

从细分产品来看,燃气锅炉将成为市场主流。自2018年以来,受能源结构的调整,工业锅炉的产品构成、燃烧方式也发生了深刻变化。根据中国电器工业协会工业锅炉分会的统计数据,其中燃煤锅炉的产量占比大幅下降,由2016年的37.03%降至2020年底的15.46%;燃(油)气锅炉的产量占比呈波动上升趋势,到2020年底,占工业锅炉总产量的56.26%。未来,随着天然气在我国能源消费结构中的占比增加,燃气锅炉在工业锅炉中的占比将稳步提升。

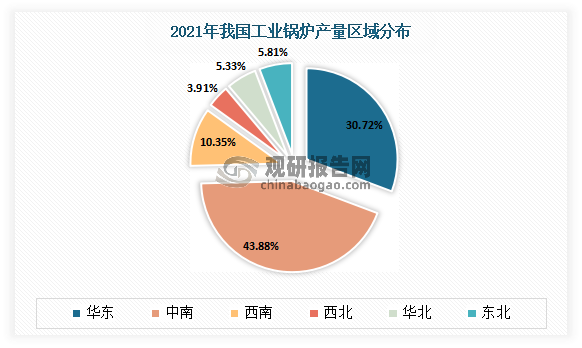

从我国工业锅炉各区域产量来看,中南、华东地区是我国工业锅炉主产区。数据显示,2021年我国中南地区生产工业锅炉170713蒸发量吨,占比为43.88%;华东地区生产工业锅炉119531.8蒸发量吨,占比为30.72%,这两个地区产量合计占比74.6%。

数据来源:国家统计局,观研天下整理

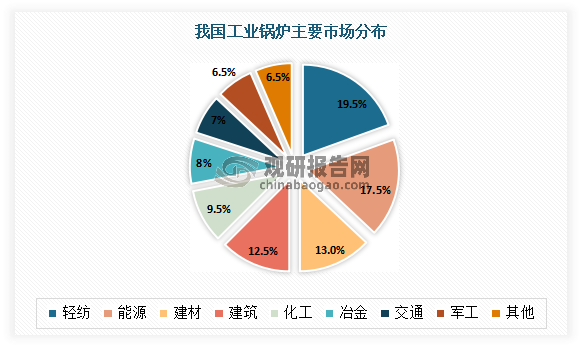

目前,我国是当今世界锅炉生产和使用最多的国家。目前,在我国工业生产中,轻纺是大量用热的部门,占比接近19.5%。而预计未来轻纺工业、能源工业、建材、建筑业、化学工业、冶金工业、交通运输业和军工部门等仍将是工业锅炉的主要市场。

数据来源:观研天下整理

2、余热锅炉

余热锅炉是指利用各种工业过程中的废气、废料或废液中的余热及其可燃物质燃烧后产生的热量把水加热到一定温度的锅炉,由锅筒、活动烟罩、炉口段烟道、斜1段烟道、斜2段烟道、末1段烟道、末2段烟道、加料管(下料溜)槽、氧枪口、氮封装置及氮封塞、入孔、微差压取压装置、烟道的支座和吊架等组成。

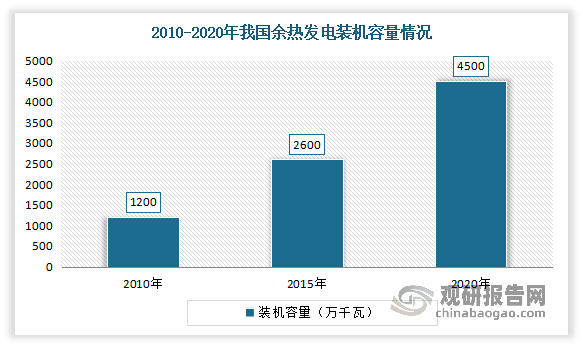

余热锅炉是实现碳减排的重要途径。据了解,余热锅炉是余热发电系统中的重要设备。而余热资源是指在现有条件下可能回收利用而尚未回收利用的能量,被认为是继煤、石油、天然气和水力之后的第五大常规能源。按其来源可分高温烟气余热(占比最高,达到 50%)等六类。这些余热资源可用于发电、驱动机械、加热或制冷等,因而能减少一次能源的消耗,并减轻对环境的污染。因此在碳中和背景下,高耗能行业的余热回收有利于碳排放量大幅降低,实现“变废为宝”。数据显示,截至2020年底,中国余热发电累积装机量约为4500万千瓦。

资料来源:观研天下整理

碳中和进程提速,政策利好余热回收发展,从而也带动余热锅炉发展。据了解,余热锅炉是工业余热回收利用的主要设备。而节能环保已被列为七大战略性新兴产业的首位,余热锅炉行业为国民经济相关行业提供节能装备,是各行业实现节能减排目标的源头和保障。与此同时2020 年我国明确提出2030 年前二氧化碳排放量达到峰值,努力争取 2060 年之前实现碳中和,到 2030年中国单位 GDP 二氧化碳排放将比 2005 年下降 65%以上。为落实双碳目标,我国余热资源将日益受到重视。此外,国务院先后批准了《关于清理规范城镇供水供电供气供暖行业收费促进行业高质量发展 》、《国家工业节能技术装备推荐目录(2020)》,分别从减免余热系统费用与余热节能技术推荐的角度助力余。

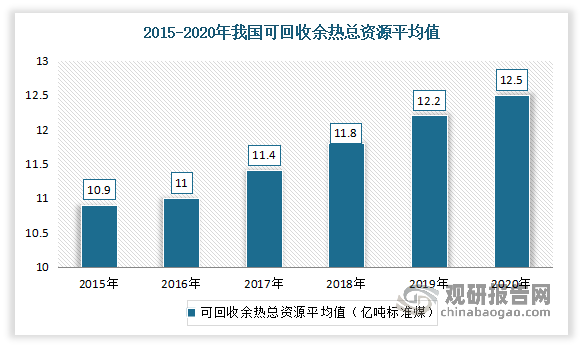

由此可见,随着节能环保要求的提高和碳中和的推进,未来余热资源利用率和气电装机量将得到大幅提升,余热锅炉是其中的关键装置,受益于此,发展前景良好。这也将促使余热锅炉制造企业及时调整产品结构,开发出技术更先进、参数更高、容量更大、能适应新的市场需求的余热锅炉产品。根据估算,2020 年我国可回收余热总资源平均值约13亿吨标准煤,余热锅炉产量为 6.55 万吨(蒸汽)。

数据来源:观研天下整理

3、电站锅炉

电站锅炉又称“电厂锅炉”,通俗来讲就是电厂用来发电的锅炉。一般容量较大,主力机组为600MW,较先进的是超超临界锅炉,容量可达1000MW。 电站锅炉主要有两类:煤粉炉和循环流化床锅炉。这两类锅炉是电站所用的主要类型。流化床炉和煤粉炉的最大区别是燃料的状态不同,即液体和煤块粉状。

电站锅炉常与一定容量的汽轮发电机组相配套,主要用于发电,但在某些特殊场合下也可兼作对外供热之用。一般其蒸发量较大,蒸汽参数(汽温和汽压)很高,需要有一整套的辅助设备,多需配置室燃炉膛,采用强制通风方式,可燃用多种燃料(煤粉、原油或重油、高炉煤气或炼焦炉煤气),结构较复杂,效率较高,多数可达85~93%左右,对运行管理水平、机械化程度以及自动控制技术则有相当高的要求。

2021年我国电站锅炉产量出现增长。根据数据显示,2021年我国电站锅炉产量5504.7万千瓦,同比增长20.8%。其中超临界、超超临界锅炉2432.5万千瓦。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。