汽车起重机是一种起重设备,是装在普通汽车底盘或特制汽车底盘上的一种起重机,主要由起升、变幅、回转、起重臂和汽车底盘组成。汽车起重机优点是机动性好,转移迅速;但缺点是工作时须支腿,不能负荷行驶,也不适合在松软或泥泞的场地上工作。

资料来源:观研天下整理

汽车起重机的种类很多,其分类方法也各不相同。汽车起重机按起重量分类,可分为轻型汽车起重机(起重量在5吨以下),中型汽车起重机(起重量在5-15吨),重型汽车起重机(起重量在5-50吨),超重型汽车起重机(起重量在50吨以上);按支腿型式分,可分为蛙式支腿、x型支腿、h型支腿;按传动装置的传动方式分,可分为机械传动、电传动、液压传动三类;按起重装置在水平面可回转范围(即转台的回转范围)分,可分为全回转式汽车起重机(转台可任意旋转360°)和非全回转汽车起重机(转台回转角小于270°);按吊臂的结构形式分,可分为折叠式吊臂、伸缩式吊臂和桁架式吊臂汽车起重机。

|

汽车起重机分类 |

|

|

按起重量分类 |

轻型汽车起重机(起重量在5吨以下) |

|

中型汽车起重机(起重量在5-15吨) |

|

|

重型汽车起重机(起重量在5-50吨) |

|

|

超重型汽车起重机(起重量在50吨以上) |

|

|

按支腿型式分 |

蛙式支腿汽车起重机 |

|

x型支腿汽车起重机 |

|

|

h型支腿汽车起重机 |

|

|

按传动装置的传动方式分 |

机械传动汽车起重机 |

|

电传动汽车起重机 |

|

|

液压传动汽车起重机 |

|

|

按起重装置在水平面可回转范围(即转台的回转范围)分 |

全回转式汽车起重机(转台可任意旋转360°) |

|

非全回转汽车起重机(转台回转角小于270°) |

|

|

按吊臂的结构形式分 |

折叠式吊臂汽车起重机 |

|

伸缩式吊臂汽车起重机 |

|

|

桁架式吊臂汽车起重机 |

|

1、工程机械市场发展现状

根据观研报告网发布的《中国汽车起重机行业发展现状分析与投资前景预测报告(2022-2029年)》显示,汽车起重机归属于工程器械产业。工程机械是装备工业的重要组成部分,主要是指凡土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程所必需的机械装备。工程机械主要用于建设工程、交通运输,能源工业建设和生产、等原材料工业建设和生产、农林水利建设、工业与民用建筑、城市建设、环境保护等。

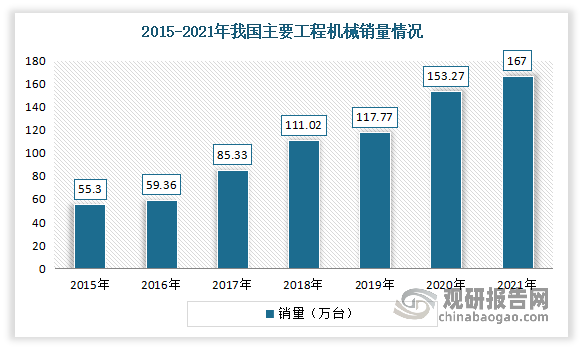

自2020年3月以来,随着国内疫情得到有效控制后,工程机械设备的补偿性需求开始快速释放,叠加国家加大逆周期调节力度,基建投资持续上行,有效拉动了工程机械设备需求。根据数据显示,2020年我国工程机械主要产品合计销量153.27万台,同比增长30.14%。2021年我国工程机械主要产品合计销量超过167万台,同比增长8.8%。

数据来源:观研天下整理

营收方面,我国工程机械行业在调整中迎来了自己的历史性时刻,营业收入首次迈上了8000亿元大关。数据显示,2021年我国工程机械营业收入继2020年达到7751亿元之后,迎来历史性的8000亿元。

数据来源:观研天下整理

但到2022年上半年,受基建和房地产等领域项目开工下降及疫情冲击影响明显,我国工程机械行业景气度较为低迷,“三巨头”业绩集体下滑。数据显示,2022年上半年,三一重工实现收入400.72亿元,同比下降40.63%,归母净利润26.34亿元,同比下降73.85%;徐工机械实现收入382.04亿元,同比下降28.23%,归母净利润23.21亿元,同比下降38.98%;中联重科实现收入212.99亿元,同比下降49.82%,归母净利润17.16亿元,同比下降64.62%。

而虽然国内市场表现低迷,但海外市场对中国工程机械刚性需求不断增加,工程机械行业出口销售持续保持高增长。根据数据显示,2022年上半年三一重工实现国际销售收入165.34亿元,同比大幅增长32.87%,其中不含普茨迈斯特的国际销售收入134.88亿元,增长40.2%;国际收入占营业收入比重达41.3%;徐工机械主要产品、主要区域大幅增长,自营出口同比增长157.28%;中联重科出口收入同比增长40.45%,其中印尼、阿联酋、沙特、越南等重点国家本地化发展战略成效显著,销售业绩同比增长超过100%。

由此也可见,我国工程机械产品已得到世界各国消费群体高度认可,我国工程机械行业在国际市场的竞争力正持续增强。数据显示,2015年我国工程机械出口总额为189.78亿美元,2017年我国工程机械行业出口金额首次站上200亿美元关口,为201.01亿美元,此后我国工程机械总出口金额一直维持在200亿美元以上,2021年我国工程机械出口总额更是一举站上300亿美元关口,同比增长62.6%。

数据来源:观研天下整理

2、起重机械市场发展现状

起重机械主要是指用于垂直升降或者垂直升降并水平移动重物的机电设备,其范围规定为额定起重量大于或者等于0.5t的升降机;额定起重量大于或者等于3t(或额定起重力矩大于或者等于40t·m的塔式起重机,或生产率大于或者等于300t/h的装卸桥),且提升高度大于或者等于2m的起重机;层数大于或者等于2层的机械式停车设备。

根据国家质检总局颁布的《特种设备目录》,起重机械分为桥式起重机、门式起重机、塔式起重机、流动式起重机、门座式起重机、升降机、缆索式起重机、桅杆式起重机、机械式停车设备等几种。其中具有代表的设备有汽车起重机、履带吊、塔式起重机等。

我国起重机械行业在经历下行周期后,自2019年以来,在基建需求增加、出口拉动和环保趋严的叠加影响下,市场情况有所回升。但进入2022年,市场表现低迷,主要产品销量均明显下降。数据显示,2022年1-5月,我国履带起重机销售1273台,同比下降40.1%;随车起重机销售8659台,同比下降36.5%;汽车起重机销售13019台,同比下降58.2%;塔式起重机销售8822台。

汽车起重机市场发展现状

自2015年以来,受益于国内基建需求增加和外销向好,国内环保政策收紧的情况下,我国汽车起重机的市场占有率稳步上升,销量保持快速增长,并逐渐成为起重机械市场中的主力军。进入2021年以来,销量有所滑。尤其是进入2022年,在国内大环境不景气的环境下,销量出现大幅下滑。

数据显示,2016-2020年,我国汽车起重机销量从8878迅速增长至54176台,年均复合增长率达57.17%。进入2021年,我国汽车起重机销量下降至49136台,同比减少9.3%。2022年1-7月我国共销售汽车起重机17081台,同比下降56.5%;

数据来源:中国工程机械工业协会,观研天下整理

其中我国对25吨级机型需求强劲。根据2021年的数据显示,我国25吨级机型车起重机销量达26287台,占总销量比重的53.5%;其次为50吨的汽车起重机,全年销售5845台,占比11.9%。

数据来源:中国工程机械工业协会,观研天下整理

而虽然国内市场在近两年来表现不佳,但海外市场需求不断增加,出口销售持续保持高增长。数据显示,2021年我国汽车起重机累计出口3180台,占销量比重的6.48%,较2020年增加1123台,同比增长54.44%。2022年1-7月我国汽车起重机出口2504台,同比增长36.5%。

数据来源:中国海关,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。