轨道交通信号系统主要用于列车进路控制、列车间隔控制、调度指挥、信息管理、设备工况监测及维护管理,一般由列车运行自动控制系统(ATC)和车辆段信号控制系统两大部分组成。轨道交通信号系统是保证列车运行安全,实现行车指挥和列车运行现代化,提高运输效率的关键系统。

一、市场发展现状

轨道交通信号系统是轨道交通核心设备,获政策力度较大。据了解,轨道交通装备行业是国家一直大力支持的战略新兴产业,而作为轨道交通的核心设备,信号系统亦是国家重点支持国产化的设备之一。例如在《“十三五”现代综合交通运输体系发展规划》的“提升交通发展智能化水平”中明确提出对城市轨道交通信号系统行业技术发展的要求,即“推广应用城市轨道交通自主化全自动运行系统、基于无线通信的列车控制系统等,促进不同线路和设备之间相互联通”。经过多年的发展以及政策推动,目前我国轨道交通信号系统已摆脱进口依赖,实现自主可控。

轨道交通装备行业相关政策

| 发布时间 | 政策名称 | 主要内容 |

| 2014年 | 《国家新型城镇化规划(2014-2020年)》 | 构建城市群内部综合交通运输网络,按照优化结构的要求,在城市群内部建设以轨道交通和高速公路为骨干,有效衔接大中小城市和小城镇的多层次快速交通运输网络,提升东部地区城市群综合交通运输一体化水平,建成以城际铁路、高速公路为主体的快速客运和大能力货运网络。 |

| 2015年 | 《关于印发<中国制造2025>的通知》 | 大力推动先进轨道交通装备领域突破发展,研发新一代绿色智能、高速重载轨道交通装备系统,围绕系统全寿命周期,向用户提供整体解决方案,建立世界领先的现代轨道交通产业体系。 |

| 2016年 | 《中长期铁路网规划(2016-2030年)》 | 进一步打造以沿海、京沪等“八纵”通道和陆桥、特大城市要强化铁路客运枢纽、机场、城市轨道交通的便捷联接。 |

| 2016年 | 《智能制造发展规划(2016-2020年)》 | 围绕新一代信息技术、高档数控机床与工业机器人、航空装备、海洋工程装备及高技术船舶、先进轨道交通装备等重点领域,推进智能化、数字化技术在企业研发设计、生产制造、物流仓储、经营管理、售后服务等关键环节的深度应用。支持智能制造关键技术装备和核心支撑软件的推广应用,不断提高生产装备和生产过程的智能化水平。 |

| 2017年 | 《增强制造业核心竞争力(2018-2020年)》 | 将“轨道交通装备关键技术产业化”列为2018-2020年增强制造业核心竞争力的九大重点领域之一。提出发展高速、智能、绿色铁路装备,发展先进适用城市轨道交通装备,构建新型技术装备研发试验检测平台等重点任务。 |

| 2018年 | 《关于促进首台(套)重大技术装备示范应用的意见》 | 以首台套示范应用为突破口,推动重大技术装备水平整体提升,到2020年重大技术装备研发创新体系,首台套检测评定体系、示范应用体系、政策支撑体系全面形成,保障机制基本建立。到2025年,重大技术装备综合实力基本达到国际先进水平。 |

| 2019年 | 《交通强国建设纲要》 | 推广智能化、数字化交通装备,大力发展智慧交通;倡导绿色发展节约集约、低碳环保。研发新一代绿色智能、高速重载轨道交通装备系统,建立世界领先的现代轨道交通产业体系。由“高速、重载”向“绿色、智能”方向转变。 |

| 2020年 | 《中国城市轨道交通智慧城轨发展纲要》 | 一手抓智能化,强力推进云计算、大数据等新兴信息技术和城轨交通业务深度融合,推动城轨交通数字技术应用,推进城轨信息化,建设智慧城轨;一手抓自主化,增强自主技术创新能力、自主品牌创优能力,不断开发新技术、新产品和新品牌。 |

| 2020年 | 《关于推动都市圈市域(郊)铁路加快发展的意见》 | 全面放开改造既有铁路开行市域(郊)列车的项目实施条件,城市政府和铁路企业协商决策后即可组织实施。 |

| 2021年 | 《国家综合立体交通网规划纲要》 | 推进城市群内部交通运输一体化发展,构建便捷高效的城际交通网,加快城市群轨道交通网络化;构建以城市轨道交通为骨干、常规公交为主体的城市公共交通系统。 |

| 2021年 | 《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 | 聚焦高端装备等战略性新兴产业,加快关键核心技术创新应用;基本贯通“八纵八横”高速铁路,推进城市群都市圈交通一体化,加快城际铁路、市域(郊)铁路建设。 |

| 2021年 | 《2021年新型城镇化和城乡融合发展重点任务》 | 建设轨道上的城市群和都市圈。加快规划建设京津冀、长三角、粤港澳大湾区等重点城市群城际铁路,支持其他有条件城市群合理规划建设城际轨道交通。 |

资料来源:观研天下整理

二、市场需求情况

随着国家不断重视轨道交通发展,全国各地也纷纷掀起城市轨道交通建设高潮,从而也带动了轨道交通设备的市场需求大幅提升,而这给中国轨道交通信号系统行业带来了较大的市场增长空间。目前伴随铁路轨道交通、城际市域轨道交通和城市轨道交通三线全开,我国已进入轨道交通全面提速时代,全国各地都在筹划高铁、地铁、城际轨道等建设工作,且已经形成了世界上规模最大、发展最快的轨道交通建设市场。具体来看:

1、铁路市场

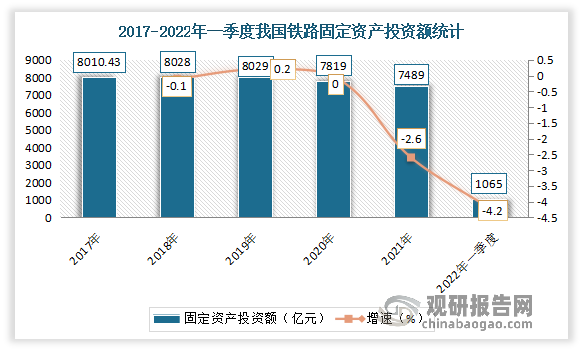

根据观研报告网发布的《中国轨道交通信号系统行业发展现状分析与投资前景研究报告(2022-2029年)》显示,近年来随着国家不断重视铁路行业发展,对铁路行业尤其是对高速铁路的投资力度不断加大,使其得到了快速发展。数据显示,数据显示,2021年我国铁路固定资产投资累计完成额7489亿元,同比下降4.2%。2022年一季度,我国铁路固定资产投资累计完成额1065亿元,同比增长3.1%。

数据来源:交通运输部,观研天下整理

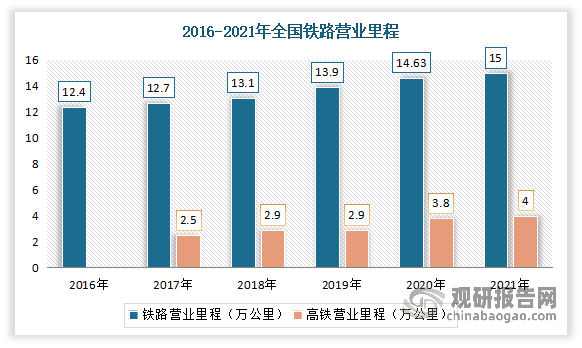

营业里程不断增长。数据显示,截止到2021年,我国铁路营业里程达到15万公里,同比增长2.53%。其中高速铁路营业里程达到4万公里,较上年增加0.2万公里,占铁路营业里程的26.67%。

数据来源:交通运输部,观研天下整理

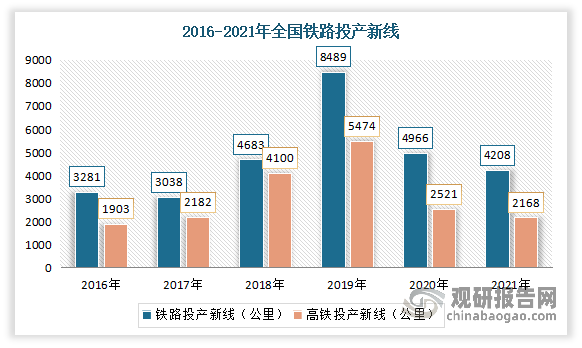

投产新线方面:数据显示,2021年,我国铁路投产新线4208公里。其中高速铁路2168公里,占铁路投产新线的51.52%。

数据来源:交通运输部,观研天下整理

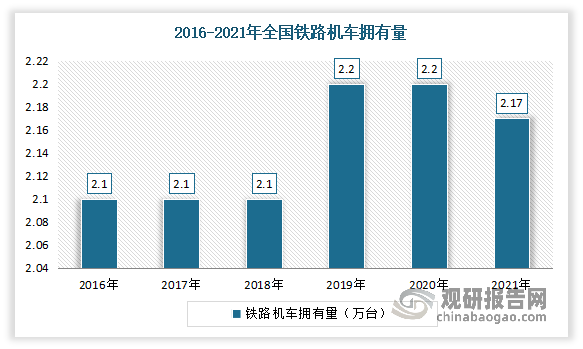

虽然近几年来我国铁路机车拥有量有所下降,但拥有量保持在2.1万台以上。数据显示,2021年我国铁路机车拥有量为2.17万台。其中内燃机车0.8万台、电力机车1.4万台。

数据来源:交通运输部,观研天下整理

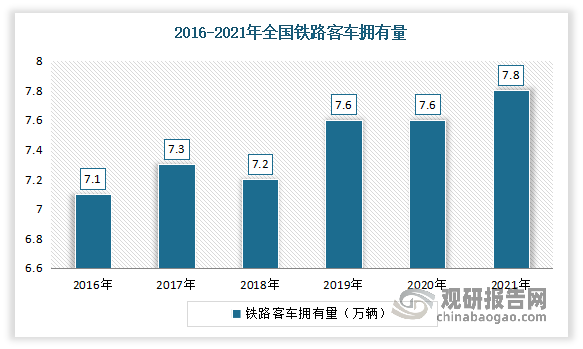

2016-2021年我国铁路客车拥有量整体呈现态势。数据显示,2021年我国拥有铁路客车7.8万辆,同比增长2.63%。其中动车组4153标准组、33221辆。

数据来源:交通运输部,观研天下整理

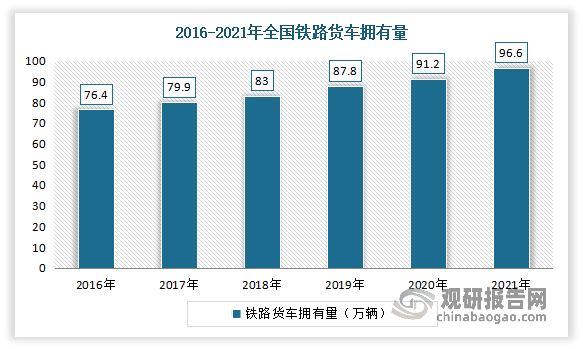

2016-2021年我国铁路货车拥有量实现逐年增长。数据显示,截至2020年,我国铁路货车拥有量为91.2万辆,同比增长3.87%;截至2021年底,铁路货车拥有量为89.2万辆,同比增长4.08%。

数据来源:交通运输部,观研天下整理

2、城市轨道交通

城市轨道交通是城市公共交通的骨干,具有节能、省地、运量大、全天候、无污染(或少污染)又安全等特点,属绿色环保交通体系。同时,城市轨道交通在经济发展较快、人员流动较大的城市中发挥着重要作用,其除了便于人们出行外,还具有带动站点周边经济发展、促进沿线资源发展的作用。

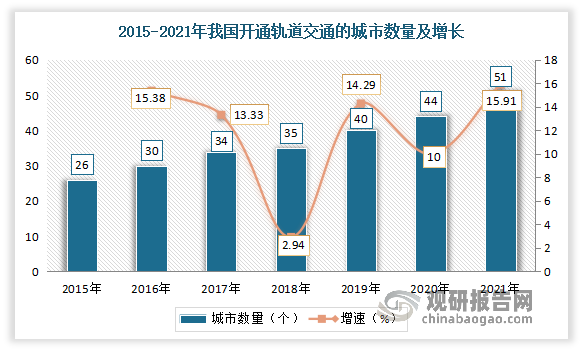

近年来随着城市路面交通压力持续加大,我国二三线城市纷纷积极投身于轨道交通建设,城市轨道交通市场容量也随之扩张,开通轨道交通的城市数量、营里程长、运行线路、运营车站、配属车辆不断增加。

开通轨道交通的城市数量方面,到2021年我国开通轨道交通的城市数量从2015年的26个增长到51个,在6年期间开通轨道交通的城市数量几乎翻备。

数据来源:交通运输部,观研天下整理

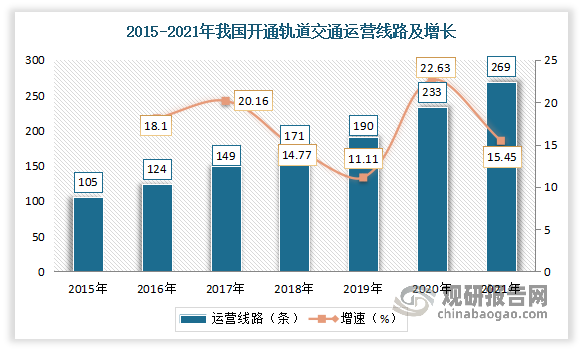

运营线路方面:截止到2021年底,我国开通轨道交通运营线路269条,较2020年增长36条,增长率为15.45%。

数据来源:交通运输部,观研天下整理

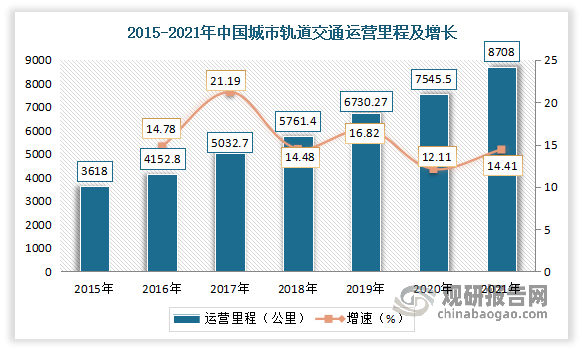

运营里程方面:截止到2021年,我国城市轨道交通运营里程8708公里,是2015年3618公里的2.4倍。

数据来源:交通运输部,观研天下整理

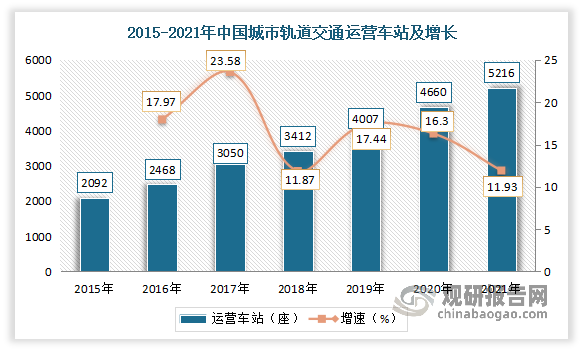

运营车站方面:截止到2021年底,我国城市轨道交通运营车站5216座,同比增长11.93%。其中2021年新增运营车站833座。

数据来源:交通运输部,观研天下整理

城轨交通车辆配置方面:截止到2021年底,我国城轨车辆规模从2013年的1.44万辆增长至5.73万辆,CAGR为18.84%。

数据来源:交通运输部,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。