一、概述

果酒从广义上讲是指以水果为主要原料,通过发酵、浸泡等工艺制作而成的酒,以及水果风味的配制酒。因为水果本身糖分被酵母菌发酵成为酒精,含有水果风味与酒精,也叫果子酒。目前,果酒没有统一的划分标准,市场上常见的果酒种类大致分为:

分类方式

简述

类似饮料的果味配制酒

通常沿用果味饮料的工艺,以水、蒸馏酒、甜味剂、果味香精、食用色素等为原料调制而成。通常这类产品不含或少含果汁成分,因为有水果香味,也被普通消费者理解为果酒

类似果汁的调配果酒

通常沿用果汁工艺,以水、蒸馏酒、果汁为原料,水果成分不经发酵,而是通过调配或泡制获取水果风味制作而成

类似米酒/啤酒的复合发酵果酒

在米酒/啤酒工艺的基础上,混合水果发酵而成。准确点说应该叫水果米酒/啤酒

类似葡萄酒的发酵型果酒

以一种或多种水果发酵而成,完全由水果酿造而成,是技术难度大,成本较高的一类,口味变化最丰富的一类

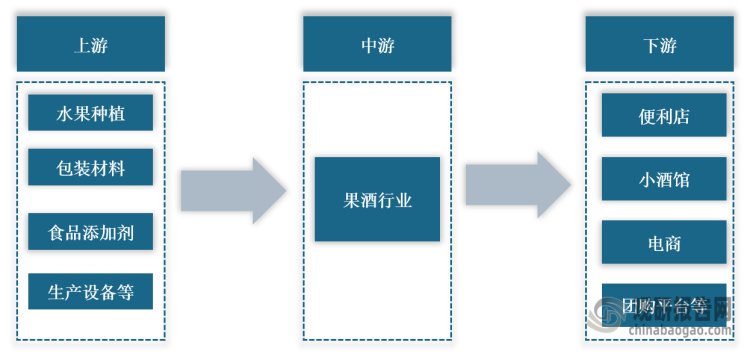

根据观研报告网发布的《中国果酒行业发展深度研究与投资前景预测报告(2022-2029年)》显示,在产业链方面,果酒行业上游主要是水果种植、包装材料、食品添加剂及生产设备等,下游则包括便利店、小酒馆、电商、团购平台等销售渠道,终端销售对象则为消费者。

我国果酒行业产业链分析

数据来源:观研天下整理

二、发展现状

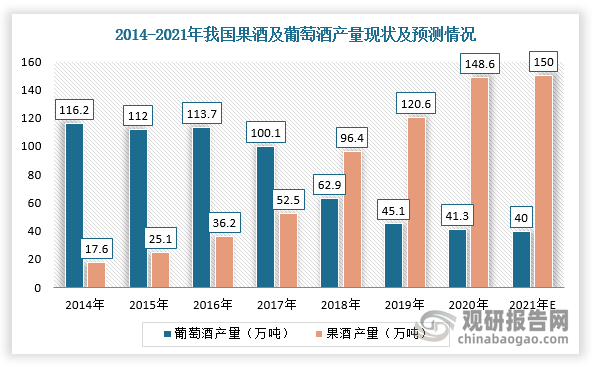

1、供给:产量呈现出逐年增长走势

近七年来,我国果酒行业除了葡萄酒之外产量呈现逐年增长态势。根据数据显示,2020年,我国葡萄酒产量下降至41.3万吨,预计2021年将达到40万吨;而其他果酒产量增长至148.6万吨,2014-2020年的复合增长率为35.7%,预计2021年产量约为150万吨。

数据来源:观研天下整理

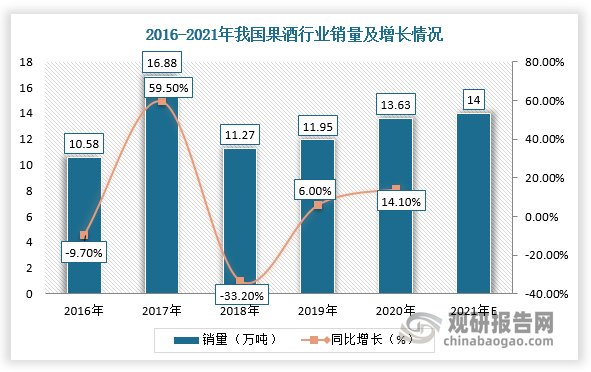

2、需求:需求市场不断升温,人均消费量较低、增长空间较大

目前,我国果酒行业缺少统一的标准,所以酿酒师们可以在食品安全的范围内大胆探索创新,具有开阔的创新空间,这使得果酒产品丰富多元化。并且,果酒凭借着自身的低酒度、高营养、好口感的特点,逐渐受到消费者所认同和青睐,需求市场不断升温。根据数据显示,2020年,我国果酒销量约为13.63万吨,同比增长14.1%,预计2021年将达到14万吨左右。

数据来源:观研天下整理

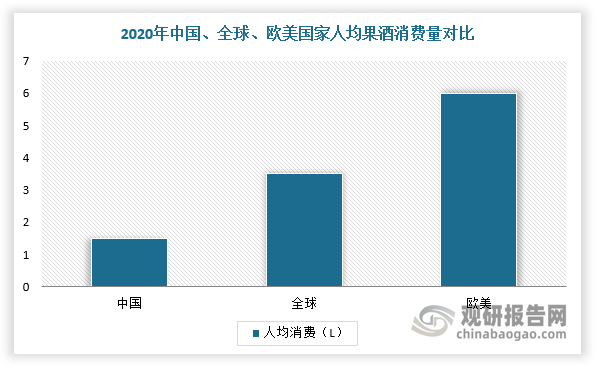

不过,与欧美等发达国家相比,我国果酒行业发展初期,人均果酒年消费量仅为1-1.5升,而欧美人均消费达6升,可见我国果酒行业人均消费量较低,未来市场增长空间大。

数据来源:观研天下整理

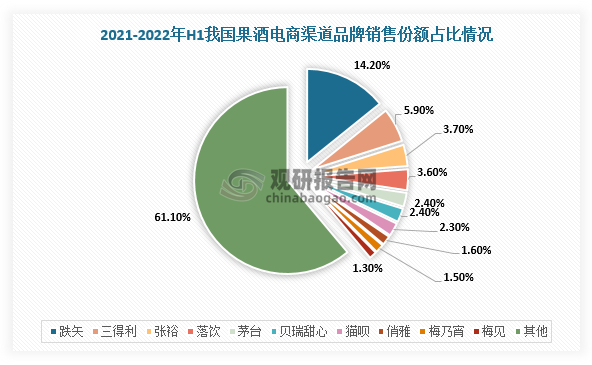

3、品牌:市场竞争态势较为缓和,梅见独占明星区

目前,我国果酒行业市场竞争态势较为缓和,涉及的企业较少,这为新进入者提供良好的成长土壤与市场竞争环境。现阶段,我国果酒行业线上提供果酒产品的品牌有2360个,品牌主要有老牌的江小白推出的梅见、RIO的鸡尾酒及新锐品牌的醉鹅娘旗下的狮子歌歌、有时果酒等,市场呈现新老势力并举的局面。

具体从品牌销售情况来看,梅见格外受到消费者青睐,2021-2022年在电商渠道销售额达到28717万元,市场份额为14.2%,独占明星区,处于优势地位。

数据来源:观研天下整理

数据来源:观研天下整理

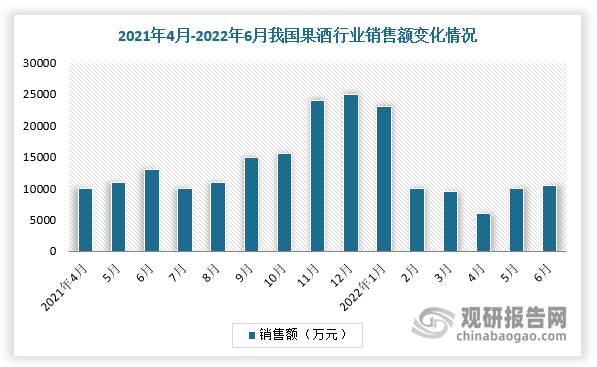

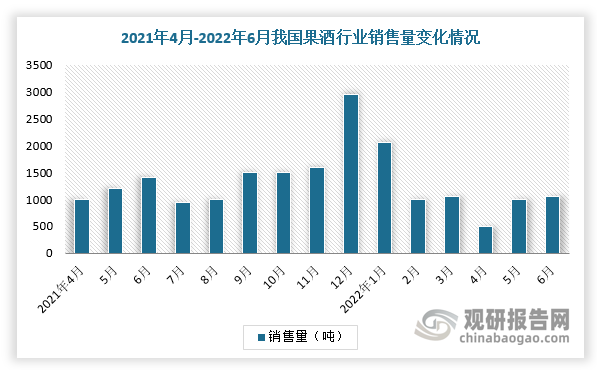

4、渠道:果酒行业线上销量猛增

根据数据显示,2021年4月-2022年6月,在主流电商平台和垂直酒类电商的果酒销售总额达到20.3亿元,销售量累计1.97万吨,果酒品类的增长同比超过101%。以2021年的月度增长变化幅度来分析,月度销售额复合增长率1.6%,月度销售量复合增长率1.3%。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。