醇醚酯是非极性分子不溶于水,品既是一种含氧溶剂,又是专用化学品。醇醚酯是通过将醇醚类产品与醋酸进行酯化后生成的产品,包括丙二醇醚酯、乙二醇醚酯。

一、行业发展现状

醇醚酯属于精细化工行业。而精细化工是石油和化学工业的深加工业,是当今化学工业中最具活力的新兴领域之一,直接服务于国民经济的诸多行业和高精技术的各个领域,是国民经济不可缺少的工业部门。

目前大力发展精细化工已成为世界各国调整化学工业结构、提升一化学工业产业能级和扩大经济效益的战略重点。我国也不例外,近年我国十分重视精细化工行业的发展,并逐渐将其作为化学工业发展的战略重点之一列入 863 计划、“火炬”计划等国家级计划项目。

自进入21 世纪以来,在国家政策和资金的支持及市场需求的引导下,我国精细化工行业保持了良好的发展势头,市场呈现出快速发展的趋势。数据显示,2021年我国精细化工市场规模超过5.5万亿元,年复合增长率达8%,预计2027年有望超过11万亿元。

数据来源:中国化工协会,观研天下整理

由此作为精细化工行业的细分市场,醇醚酯行业也得到了较好的发展环境,市场也得到了良好的发展态势。我国醇醚酯开始发展于上世纪九十年代中期,但当时主要以乙二醇醚的生产为主,企业主要集中在江苏苏南地区。随后在全球醇醚产品领先生产商陶氏化学和国内科研院校等引领下,国内企业逐步开始生产毒性更低、物理化学性质与乙二醇醚相似的丙二醇醚及醇醚酯产品。

根据观研报告网发布的《中国醇醚酯行业发展深度分析与投资前景调研报告(2022-2029年)》显示,近年来我国醇醚酯类产品产能不断提升,且丙二醇醚及醇醚酯产品逐渐占据主流市场。数据显示,1997 年国内醇醚及醇醚酯类产品产能仅为 2.3 万吨,至 2015 年底中国醇醚及醇醚酯产品生产能力已超过 100 万吨/,其中丙二醇醚及醇醚酯产品产能约80万吨/年。

二、行业上下游情况

1、上游情况

我国醇醚酯类产品上游原材料包括环氧丙烷、环氧乙烷、醋酸等,而上述均原材料来源于石油炼化、石油裂解、煤化工、页岩气等行业。因此主要原材料的价格理论上与石油价格存在较高的关联度。

(1)石油

石油是全球重要的一次能源,是全球经济的重要推动力和现代社会正常运行的重要支柱。随着中国工业的快速发展,石油企业不断加强高质量勘探和效益开发,积极释放优质产能,石油产量总体保持稳定。数据显示,2021年我国原油产量达19897.6万吨,同比增长2.4%;石油产量2.04亿吨,产量增长2.5%。

数据来源:观研天下整理

资料来源:国家统计局,观研天下整理

石油的价格受市场供求关系、国际政治地缘及国际宏观经济等多种因素影响,具有较强的敏感性和周期性。进入2021年,我国油价的主基调是上涨。尤其是进入2022年,俄乌局势紧张,多次谈判未果,导致国际原油价格持续暴涨,国内油价也连续上调。数据显示,2021年我国石油价格经过25次调整,其中“上涨15次、下跌6次、搁浅4次”,累计上涨1485元/吨、柴油累计上涨1430元/吨,折算后得出,油价上调幅度为1.17元/升-1.38元/升,这个调整幅度基本创了往年的调整记录了。2022年到目前,油价已进行了14次调整,而在这14次当中仅有4次是油价下调,其余的10次油价都是上调。进行折算,汽油共上调2040元/吨,柴油共上调965元/吨。

虽然进入2022年下半年以来,我国油价四连跌,第一次油价下降是在6月28日24时左右。每吨汽油的价格下降了320元,每吨柴油的价格下调了310元,相当于每升汽油、柴油的价格下调了0.25元。第二次油价下降是在7月12日24时左右。每吨汽油的价格下降了360元,每吨柴油的价格下调了345元,相当于每升汽油、柴油的价格下调了0.28元。第三次油价下降在7月26日24时,国内汽油、柴油价格每吨分别降300元和290元,折合升计算为下调油价0.24元/升-0.25元/升。第四次油价下降在8月9日24时,国内汽、柴油价格(标准品,下同)每吨分别降低130元和125元。折升价92号汽油、95号汽油、0号柴油分别下调0.10元、0.11元、0.11元。

但总体来看,短期内,俄乌形势不可能得到解决,保持高油价将成为常态。而在石油价格主基调是上涨的背景下,醇醚酯类产品上游原材料成本也有所增加,从而也使得醇醚酯类产品成本有所增加。

(2)环氧丙烷

环氧丙烷,简称“PO”,在常温常压下为无色透明低沸易燃液体,是重要的有机化工合成原料和合成中间体。可以用作纤维素酯、树脂的溶剂、生产表面活性剂、增塑剂、稳定剂等的主要原料。

2017-2020年我国环氧丙烷产量保持稳定增长。但进入2021年,随着国内产能持续投产,我国环氧丙烷产能持续增长,加之上半年行业维持高景气度,整体产量大幅度上涨。数据显示,2021年我国环氧丙烷产量为345万吨,同比增长30.1%。

数据来源:观研天下整理

但目前而言,由于国内整体产量供给有限,加之政策限制氯醇法,行业开工率整体较低,使得我国进口依存度较高。但2020-2021年我国环氧丙烷进口量呈现小幅度下降,从47.05万吨下降到43.38万吨。预计随着2022年产能持续落地,进口依赖度将持续下降。

数据来源:观研天下整理

(3)环氧乙烷

环氧乙烷是一种有机化合物,化学式是C2H4O,是一种有毒的致癌物质,以前被用来制造杀菌剂。近两年来得益于市场价格提升,行业景气度高涨,利润率上升,来我国环氧乙烷产能迅速扩张,产量也表现为稳步增长趋势。根据数据显示,2020年我国环氧乙烷达到514万吨,同比新增50万吨;产量为309万吨,开工率稳定在60%左右。由此可见,在产能产量同步增长背景下,我国环氧乙烷市场表现为产能过剩情况。

数据来源:观研天下整理

数据来源:观研天下整理

(4)醋酸

醋酸是一种有机一元酸,是重要的化学中间体和化学反应用溶剂,最大用途是生产醋酸乙烯单体。近年来,我国醋酸工业保持平稳发展,产能产量整体保持稳定增长态势。数据显示,2021年我国醋酸产能同比增长5.3%,产量同比增长10.0%。

价格方面,我国醋酸价格起伏不定。2017-2019年我国醋酸价格呈下降态势。但2019-2021年,我国醋酸价格呈上涨趋势。数据显示,2020年我国醋酸价格4354元/吨,同比增长75.2%;2021年我国醋酸价格6196元/吨,同比增长42.3%。

2、下游情况

我国醇醚酯类产品,应用领域十分广泛,涉及油漆涂料、电子化学、印刷油墨、农药、医药、皮革、汽车制动液、胶印板材、防冻剂、洗涤剂、双封端醚溶剂等十多个行业,其中最主要的下游行业包括涂料、油墨、电子化学、汽车制动液以及日用化学品行业。

(1)涂料

涂料又称为油漆,是一种能牢固覆盖在物体表面,起保护、装饰、标志和其他特殊用途的化学混合物涂料。涂料属于精细化工产品,是化学工业中的一个重要行业。近年来我国涂料产量总体保持增长。数据显示,2021年中国涂料行业总产量达2324.3万吨左右,比去年同期增加196.3万吨,同比上升9.2%。

数据来源:观研天下整理

市场需求方面,在经历2016-2017年出现明显下降后,2018-2021年保持稳定,基本在3054-3150亿元之间。根据中国涂料工业协会统计,2020年我国涂料行业主营业务收入3054.30亿元。2021年我国涂料行业主营业务收入为3088.4亿元。

数据来源:中国涂料工业协会,观研天下整理

(2)油墨

油墨是一种由连结料、色料和助剂等组成的用于印刷的黏性胶状流体。按照应用场景的不同,油墨材料可分为印刷行业油墨和电子行业油墨;其中印刷油墨主要应用于各类别印刷物和塑料陶瓷等;电子油墨主要应用于PCB板、金属材料和塑胶材料精密加工、LED背光等。

近年来我国油墨产量呈现平稳增长态势。数据显示,2020年我国油墨产量从2016年的71.5万吨增长至81.5万吨,年均增长率约为3.5%。估计2021年我国油墨产量将达到83.5万吨。

数据来源:中国油墨协会,观研天下整理

需求方面,行业下游需求稳定增长,是油墨行业的关键驱动力。油墨下游行业分为印刷业和消费电子行业等。其中作为普通油墨下游行业的市场规模的印刷业在近年来整体表现为稳步增长趋势。根据数据显示,根据数据显示,我国印刷业市场规模自2014年起稳步增长,到2019年已达13786.5亿元,2020年受新冠疫情影响,众多印刷企业停工,整体市场规模下降13.13%,仅为11976.67亿元。估计随着整体疫情结束,2021年市场规模有望回归正常。整体来看,油墨行业下游需求稳定增长。

数据来源:国家新闻出版社,观研天下整理

PCB市场需求方面,印制电路板是(PCB)现代电子信息产品中不可或缺的电子元器件,印制电路板产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。随着我国消费电子行业持续发展扩张,我国印制电路板行业产值持续增长。数据显示,2020年我国印制电路板行业产值由2014年的262亿美元增至351亿美元,年复合增长率约为5%。

数据来源:Primark,观研天下整理

(3)汽车制动液

汽车制动液一般指制动液,又称刹车油或迫力油,是液压制动系统中传递制动压力的液态介质,使用在采用液压制动系统的车辆中,具有不可压缩性,以及一定的防腐、防锈、散热、冷却、润滑等作用。

制动液对汽车制动系统起着至关重要的作用。近年来随着汽车技术的不断发展更新,一些汽车新技术,尤其是电子技术的应用直接涉及到汽车制动系统,ABS安全防抱死,BAS汽车辅助制动、RSC车俩防侧翻、ESP车身稳定控制系统等电控装置都是依靠制动液的传递均匀或可分配的压力有关,因此制动液的性能好坏是直接关系整个车辆安全系统的一个极其重要的组成部分。

汽车制动液的发展主要受汽车制造业发展的影响。虽然与发达国家相比,我国汽车工业起步较晚,但国家产业政策支持市场发展迅速,近年来汽车整车制造业得到快速发展,保有量不断增加。据公安部统计,2021年全国机动车保有量达3.95亿辆,其中汽车3.02亿辆。

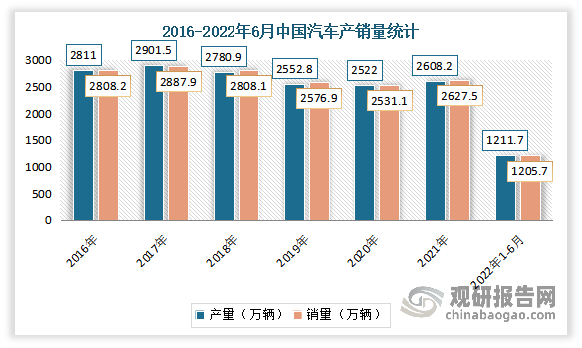

汽车产销量快速增长。目前已成为全球第一大汽车产销国。虽然近几年来,汽车市场发展放缓。但预计随着我国经济继续保持平稳增长,人们收入水平将不断提高,中国潜在汽车消费需求仍然巨大,汽车消费仍属于“首次刚需消费”阶段。从人均 GDP 和汽车保有的国际横向比较看,中长期我国汽车市场仍具有较大的增长潜力。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。

进入2022年初,由于疫情多点散发等因素影响,汽车产销均有所下降。随后进入6月,随着疫情防控成效和促消费政策效应显现,我国汽车生产全面恢复正常水平,消费市场快速回暖。2022年1-6月,我国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%,降幅比1-5月分别收窄5.9个百分点和5.6个百分点。

数据来源:中国汽车工业协会,观研天下整理(WW)

在上述背景下,我国汽车制动液也得了较为快速的发展,从而也推动了醇醚酯产业的发展。

(4)日用化工

日用化工行业一般分为日用化工产品制造业和日用化工产品零售业。根据国家统计局关于制造业的分类标准,我国日用化工产品制造行业包括肥皂及合成洗涤剂制造、化妆品制造、口腔清洁用品制造、香料香精制造和其他日用化学产品制造五个子行业。而日用化工产品零售业直面终端消费需求,具有较强的消费属性。

近年来随着我国经济的增长和人们生活水平的提高,人们在购买日化产品时开始从"能用就行"的观点逐渐朝追求品质方向发展,因此我国日化行业市场规模越来越大,占全球日化行业市场的比例也越来越高。目前我国是全球最大的日化行业综合性市场之一。数据显示,2020年我国日用化工行业市场规模为906.5亿美元,占全球日化行业市场规模的13.89%,较2015年增加3.86个百分点。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。