一、行业相关定义

口腔科,医学学科分类之一。主要口腔科疾病包括:口腔颌面部皮样、表皮颌下间隙感染、颌面部淋巴管瘤、齿状突发育畸形、上颌窦恶性肿瘤、颌骨造釉细胞瘤、慢性筛窦炎、下颌后缩、四环素牙、舌白斑等疾病。通过技术,许多牙周病完全可以治愈。组织生物工程技术的发展如:引导组织再生技术、基因技术、种植义齿等更是为病变牙齿的再生带来令人振奋的希望。但牙周病的治疗必须是一个序列治疗。在治疗过程中制定一个详细、有效的治疗计划、医生细致精湛的治疗和病人的积极配合是治疗成功的关键。

牙科在通俗意义来说就是口腔科,口腔医疗机构内常见的科室包括牙体牙髓科、牙周科、口腔外科、修复科、种植牙科、正畸科、儿牙科、口腔放射科等,科室提供的主要诊疗项目包括根管治疗、洗牙、拔牙、修复、种植牙、正畸、窝沟封闭等。

二、行业政策

近年国家已将口腔健康检查纳入常规体检,在幼儿园、中小学开展口腔健康教育,加大牙周病、龋病等常见病干预力度,推广儿童窝沟封闭、局部涂氟等,有利于直接提高口腔疾病知晓率和就诊率,以及居民的口腔牙科健康意识。鼓励医生多点执业,提出充分发挥市场在口腔非牙科基本健康领域配置资源的作用,鼓励、引导、支持社会办口腔牙科。

|

我国口腔牙科行业相关政策 |

|||

|

时间 |

政策 |

制定部门 |

具体内容 |

|

2022.01 |

《医疗机构设置规划指导原创(2021-2025年)》 |

国家卫生健康委 |

强调要合理设置公立医院数量,并提出根据医疗服务实际需要设置职业病和口腔医院。 |

|

2021.09 |

《“十四五”全民医疗保障规划》 |

国务院 |

完善“互联网+医疗健康”医保管理服务。完善“互联网+医疗健康”医保服务定点协议管理,健全“互联网+”医疗服务价格和医保支付政策,将医保管理服务延伸到“互联网+医疗健康”医疗行为,形成比较完善的“互联网+医疗健康”医保政策体系、服务体系和评价体系。 |

|

2020.09 |

《关于加快医学教育创新发展的指导意见》 |

国务院 |

推进“卓越医生教育培养计划2.0”,不断完善临床医学、口腔医学、中医硕士专业学位研究生教育与住院医师规范化培训的有机衔接。 |

|

2019.07 |

《健康中国行动(2019-2030年)》 |

国务院 |

推动营养健康科普宣教活动常态化,鼓励全社会共同参与全民营养周、“三减三健”(减盐、减油、减糖,健康口腔、健康体重、健康青骼》等宜教活动。 |

|

2019.01 |

《健康口腔行动方案(2019—2025年)》 |

国家卫生健康委员会 |

立足全人群、全生命周期的口腔健康管理,不同生命阶段的主要口腔健康问题;孕妇产妇、儿童青少年、职业人群、老年人等重点人群,进行分类指导。 到2020年,口腔卫生服务体系基本健全,口腔卫生服务能力整体提升,儿童、老年人等重点人群口腔保健水平稳步提高;到2025年,健康口腔社会支持性环境基本形成,人群口腔健康素养水平和健康行为形成率大幅提升,口腔健康服务覆盖全人群、全生命周期,更好满足人民群众健康需求。 |

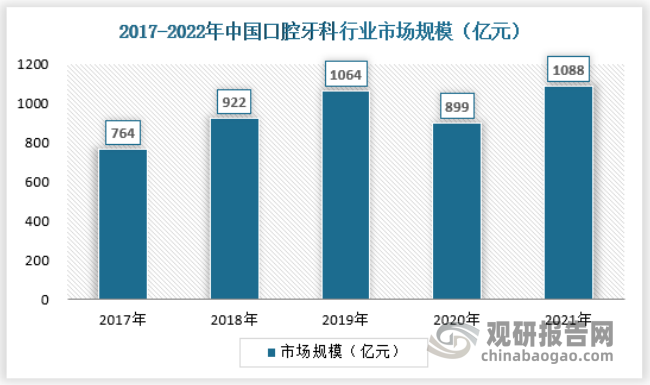

三、行业市场规模

近年新冠疫情出现后,民众对自我健康的关注提升、口腔牙科消费预算有所增加。我国口腔牙科行业增长迅速,年复合增长水平较高。2021年中国口腔牙科行业市场规模为1088亿元。

资料来源:观研天下数据中心整理

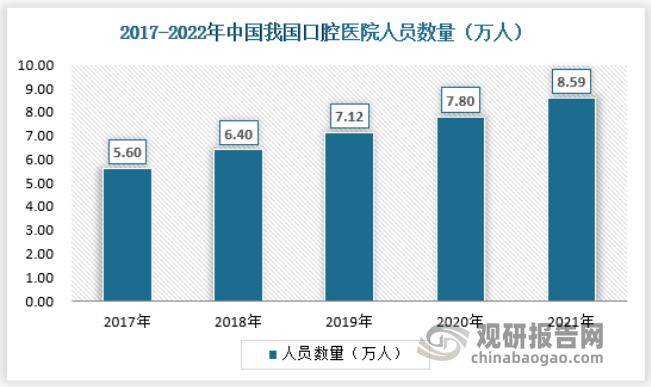

四、口腔医院人员数量

根据观研报告网发布的《中国口腔牙科行业发展深度研究与未来前景预测报告(2022-2029年)》显示,近年来,在国家政策的推动下,我国口腔医疗机构数量、床位数、口腔医疗人员数量稳步增长,口腔牙科供给稳步提升。牙医数量的持续高增长从供给面印证了口腔医疗行业的高景气度。2020年,我国口腔医院人员数合计7.8万人,同比增长8.6%。据测算,2021年我国口腔医院人员数量约为8.59万人。

资料来源:卫计委,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。