汽车用钢通俗来讲是汽车产业中所使用的钢,一般指汽车大梁、汽车滚型车轮用钢、冲压薄钢板等。汽车用钢是我国汽车制造最重要的支柱产业之一,具有持续的成长性、高技术含量、高附加值和高技术服务的特点,是衡量一个企业技术创新和质量管理水平的标尺。

一、钢材产量情况

在2017年后产量回调后,我国钢材产量保持稳定增长。2021年我国钢材产量为133667万吨,同比增长0.6%。但进入2022年,市场需求低位运行,钢厂生产有所下降,使得产量呈现下降态势。2022年1-6月我国累计钢材产量为66714.4万吨,同比下降4.6%。预计进入8月,市场需求将有所回升,钢厂生产趋于恢复,产量有所回升。

数据来源:国家统计局,观研天下整理

二、汽车产销量情况

根据观研报告网发布的《中国汽车用钢行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,我国汽车行业钢材消费量与汽车产量密切相关。汽车是最重要的现代化交通工具,也是数量最多、最普及﹑活动范围最广泛、运输量最大的交通工具。自2017年以来,受中美经贸摩擦、环保标准切换、新能源补贴退坡等因素的影响,汽车行业承受了较大压力,以及近年我国城市公共交通的完善、高铁线路网的扩散、城市限行等影响从而造成了汽车销量低迷的状态。而虽然汽车整体市场表现低迷,产销量均不断下滑。

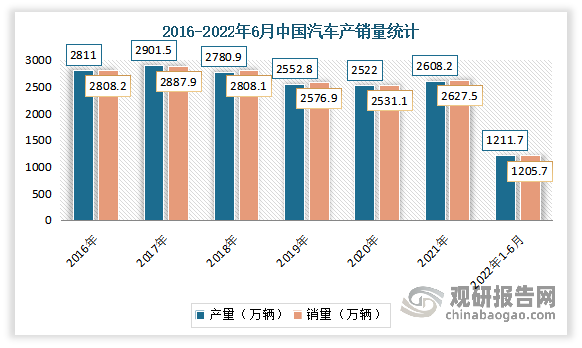

但整体依然保持较高的水平。尤其是近几年来随着环保化、绿色化发展成为主流趋势,新能源汽车市场表现活跃。随着新能源汽车的进一步推广,汽车产销量也有所增加。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。

进入2022年初,由于疫情多点散发等因素影响,汽车产销均有所下降。随后进入6月,随着疫情防控成效和促消费政策效应显现,我国汽车生产全面恢复正常水平,消费市场快速回暖。2022年1-6月,我国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%,降幅比1-5月分别收窄5.9个百分点和5.6个百分点。

数据来源:中国汽车工业协会,观研天下整理

三、 汽车用钢消费量情况

目前汽车制造业是我国钢材消耗量较大的行业。据粗略统计,生产1辆汽车的原材料中,钢材所占的比例约为72%~88%。其中客车单辆车钢材耗量最大,在2020年需消耗钢材4.4吨,其次货车,耗量3.4吨。

数据来源:观研天下整理

因此汽车用钢消费主要是随着汽车产销市场的变而变动,例如2010-2017年期间,随着汽车产量的不断上升,我国汽车用钢材消费量也随之增长。2017-2020年期间,随着汽车产量的下滑,我国汽车用钢材消费量也不断减少,2020年中国汽车行业钢材消费量为5250万吨,同比下降1.9%。估计2021年汽车产量的增长将带动汽车用钢材消费量的增长;2022年上半年,汽车产量的下降将使得汽车用钢材消费量再次下降。因此整体来看,自2017年,我国汽车用钢材消费量整体呈现下降的态势。

数据来源:观研天下整理

三、汽车用钢主要细分市场

从结构上看,新能源汽车销量保持高速增长,市场渗透率达到11.6%。而随着渗透率不断提升,新能源汽车生产用钢仍将快速扩张。

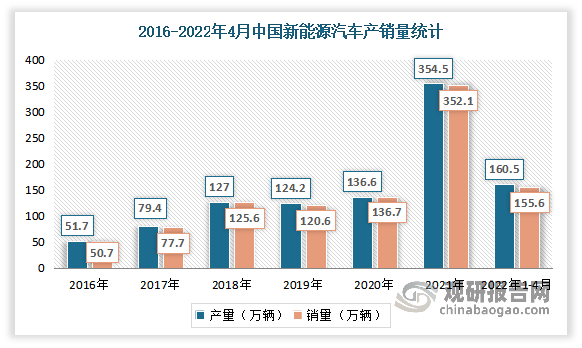

近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-4月,新能源汽车产量达160.5万辆,销量达155.6万辆,同比增长均为1.1倍,市场占有率达到20.2%。

数据来源:中汽协,观研天下整理

其中纯电动汽车作为新能源汽车最重要的一个分支,近年来得益于新能源渗透持续提升,产销规模得到较大的提升。尤其是2020-2021年期间,纯电动汽车迅速发展,产销量得到大幅度增长。数据显示,2020年中国纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%。2021年中国纯电动汽车产销分别完成294.2万辆和291.6万辆,同比分别增长1.7倍和1.6倍。2022年1-4月纯电动汽车产销分别完成127.8万辆和123.9万辆,同比均增长1倍。

数据来源:中汽协,观研天下整理

从各车型钢材消耗量来看,目前我国汽车用钢市场主要集中在货车、SUV、轿车领域。数据显示,在2020年汽车用钢总消耗量中,货车占比最大,为30%;其次为SUV、轿车,占比为25%、19%,这三种车型合计钢材消耗量占比达74%。

数据来源:观研天下整理

1、货车

货车的正式名称为载货汽车,又称作卡车,指主要用于运送货物的汽车,有时也指可以牵引其他车辆的汽车,属于商用车辆类别。

近年来随着我国公路货运和物流行业的发展,叠加煤炭、钢铁等材料的需求旺盛,我国货车行业得到快速增长。但进入到2021年,随着政策补贴的过去,2020年的透支销售使得2021年货车迎来产销量双降的局面。据资料显示,2021年我国货车产量为416.6万辆,同比下降12.8%;销量为428.8万辆,同比下降8.5%。2022年1-5月,我国货车货车产销分别完成127.8万辆和127.6万辆,同比分别下降40.3%和43.0%。

数据来源:中汽协,观研天下整理

2、SUV

SUV是指运动型多用途汽车,是一种乘坐空间大、通过性强,兼具城市行走、野外运动功能的多用途车型,可以更好地满足消费者个性需求。SUV是乘用车的市场中的重要组成部分,在我国市场需求逐年增长,目前是我国销量仅次于轿车的乘用车车型。预计未来在乘用车市场巨大刚需、汽车下乡、换购群体增多、三胎政策需求以及年轻消费群体购车偏好等多重利好因素推动下,SUV市场将保持快速增长。

近年来,我国SUV产销呈现先降后增的趋势。具体来看,2017年SUV产量突破1000万辆,随后受行业景气程度影响,SUV产销量连续3年下降。2021年汽车市场回暖,SUV产销分别完成1003.0万辆和1010.1万辆,同比分别增长6.7%和6.8%。2022年1-5月全国SUV产量371.4万辆,同比下降2.4%;销量336.5万辆,同比下降12.5%。

数据来源:中汽协,观研天下整理

3、轿车

轿车是指用于载送人员及其随身物品,且座位布置在两轴之间的汽车。包括驾驶者在内,座位数最多不超过九个。轿车根据其排量的不同可分为微型轿车、普通级轿车、中级轿车、中高级轿车和高级轿车。

近年来随着汽车行业的不断发展,行业市场竞争愈发激烈,而居民的用车需求及意愿也逐渐趋于饱和,加上汽车产业结构的转变,居民消费观念的转变等因素,使得居民购买意愿减弱,我国轿车产销量处于逐年下降的趋势。数据显示,2021年我国轿车产量为990.8万辆,同比2020年增长7.8%;轿车销量为993.4万辆,同比2020年增长7.1%。2022年1-5月我国轿车产量358.3万辆,同比下降6.1%;销量累计销量359.9万辆,同比下降11.6%。

数据来源:中汽协,观研天下整理

另外从用于汽车制造的钢材品种来看,目前 用于汽车制造的钢材品种有钢板、优质钢、型钢、带钢、钢管、金属制品等,从2020年汽车用钢材消耗类型分布来看,板带材消费量最大,占比65%;优特钢棒线材消费量占比29%,管材及其他钢材消费量占比7%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。